每日經濟新聞 2022-09-09 21:06:00

◎近日,江蘇睿鴻網絡技術股份有限公司(以下簡稱睿鴻網絡)申報掛牌新三板,公司為互聯網綜合服務及平臺解決方案提供商,采購電信資源后,通過提供云產品服務獲得盈利。

◎2020年、2021年,公司關聯銷售收入占同類銷售交易金額的比例分別為69.44%、55.20%,關聯采購金額占同類采購交易總額的比例分別為66.19%、53.31%,占比均超過五成。對此,全國股轉公司掛牌審查部反饋意見問及其是否對關聯方存在較大依賴,是否存在獨立性風險。

每經記者 張明雙 每經編輯 楊夏

近日,江蘇睿鴻網絡技術股份有限公司(以下簡稱睿鴻網絡)申報掛牌新三板,公司為互聯網綜合服務及平臺解決方案提供商,采購電信資源后,通過提供云產品服務獲得盈利。

報告期內(2020年、2021年、2022年1-3月),睿鴻網絡實現營業收入分別為5327.24萬元、1.13億元、1714.46萬元,實現凈利潤分別為410.20萬元、871.98萬元、274.96萬元。

值得注意的是,2020年、2021年,公司關聯銷售收入占同類銷售交易金額的比例分別為69.44%、55.20%,關聯采購金額占同類采購交易總額的比例分別為66.19%、53.31%,占比均超過五成。對此,全國股轉公司掛牌審查部反饋意見問及其是否對關聯方存在較大依賴,是否存在獨立性風險。

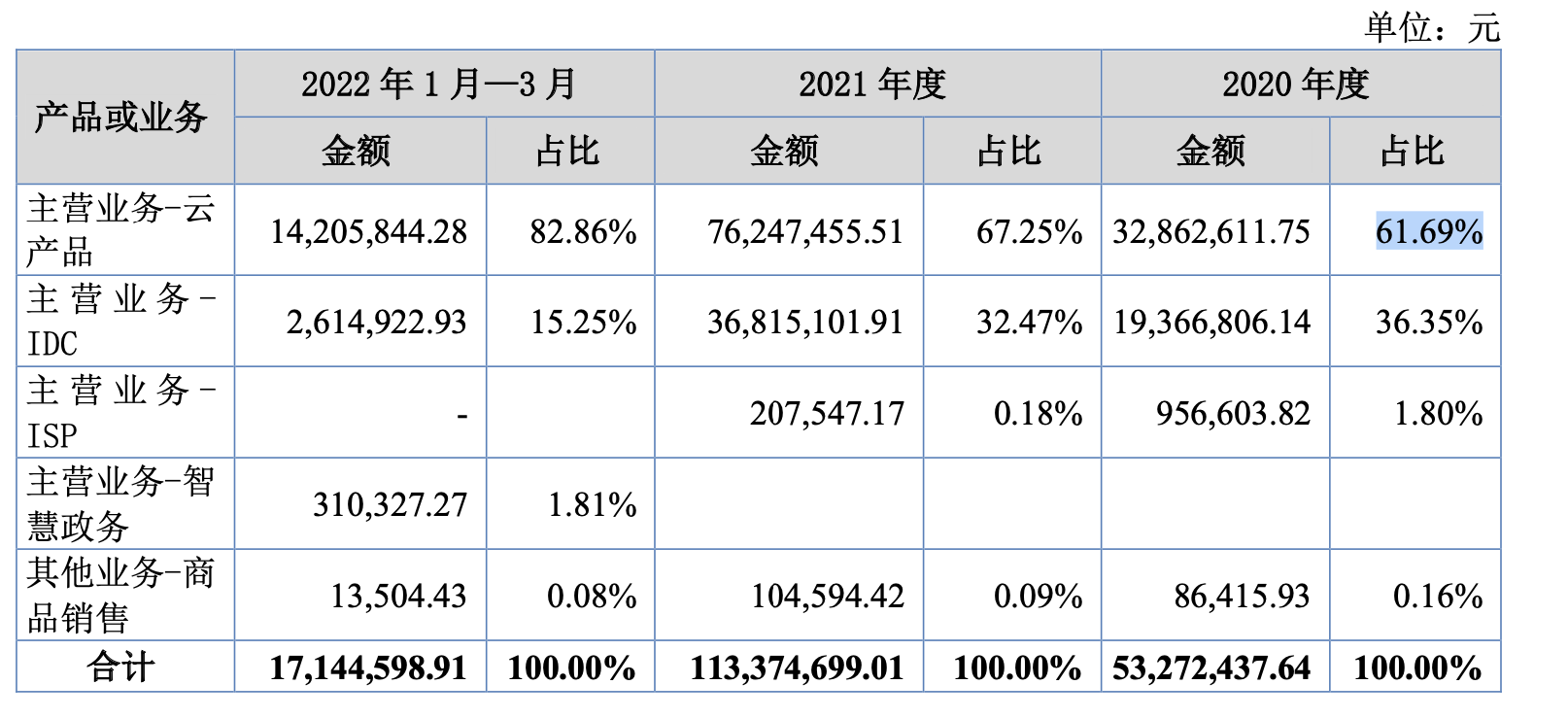

睿鴻網絡主要從事互聯網內容分發與加速(CDN)、互聯網數據中心業務(IDC)、互聯網接入業務(ISP)以及相關增值云產品的研發及銷售,并拓展了智慧政務平臺定制服務。

其中CDN服務為核心主營業務。報告期內,云產品為第一大主營業務,收入分別為3286.26萬元、7624.75萬元、1420.58萬元,收入占比分別為61.69%、67.25%、82.86%。云產品收入增長的原因包括互聯網視頻的爆發式增長極大地帶動了CDN服務的成長,以及公司節點資源數量迅速增加,從而增加了銷售業務等。

第二大主營業務則是IDC,收入分別為1936.68萬元、3681.51萬元、261.49萬元,收入占比分別為36.35%、32.47%、15.25%。2021年IDC收入增幅超過90%,主要是集團為了增加與運營商的議價能力,由公司向區域運營商集中采購后再按需銷售至關聯公司,進而導致公司IDC關聯銷售業務大幅提升所致。

圖片來源:公開轉讓說明書

在IDC業務取得較大增幅的情況下,睿鴻網絡卻剝離了IDC業務,導致2022年1-3月IDC業務收入大幅下降。同時剝離的還有ISP業務。

剝離IDC、ISP業務是睿鴻網絡基于戰略規劃考慮,不過也是其解決同業競爭的主要措施。報告期內,睿鴻網絡實際控制人貢偉力控制的主要下屬企業33家(睿鴻網絡除外),其中15家與睿鴻網絡在IDC、ISP業務存在重疊。因此公司在2022年初已停止經營IDC、ISP業務,目前已完成存量IDC及ISP業務合同的轉簽并剝離相關工作人員。

此外,上述15家企業中存在12家均具備CDN業務經營資格,個別關聯方有存量的CDN業務,公司存在同業競爭的情形或潛在的同業競爭風險。睿鴻網絡表示,12家關聯方皆已提交或擬提交注銷CDN業務資質的申請,并正在將存量的CDN業務轉簽與睿鴻網絡。

對此反饋意見要求公司補充披露剝離IDC業務與ISP業務的詳細情況,是否涉及重大資產重組,是否涉及轉讓資產;模擬測算并補充說明報告期如不存在以上業務,公司各期收入、毛利率、凈利潤情況,并測算剝離后對公司經營業績的影響。

睿鴻網絡在公開轉讓說明書(申報稿)中表示,報告期內,公司IDC、ISP業務收入占比較低,未來將以云產品、SaaS(軟件服務化)為重點發展領域,且存量訂單充足,業務利潤率相對較高,停止經營IDC、ISP業務,預計對公司的持續經營能力不會產生重大不利影響。

除了同業競爭關系外,睿鴻網絡還與多家關聯方存在交易關系,且關聯交易占比較高。報告期內,睿鴻網絡向關聯方銷售金額分別為3693.02萬元、6252.95萬元、225.28萬元,占同類銷售的比例分別為69.44%、55.20%、13.15%;向關聯方采購金額分別為2613.97萬元、4902.83萬元、744.79萬元,占同類采購的比例分別為66.19%、53.31%、68.82%。

報告期內,睿鴻網絡前五名客戶、前五名供應商名單中,均出現多家關聯方的身影。此外,睿鴻網絡還存在主要供應商與主要客戶重合的情況,涉及6家企業,均為睿鴻網絡同一控制下的關聯方。

睿鴻網絡關聯銷售內容為帶寬流量資源、服務費等,關聯采購內容為資源服務費等。

對于關聯交易占比較高的原因,按照公開轉讓說明書(申報稿)所述,睿鴻網絡的CDN業務主要利用分布在不同區域的節點服務器群組成流量分配管理網絡平臺,為用戶提供服務,如果集團關聯方或者睿鴻網絡在某一區域已購置資源節點,有需求時關聯方優先向睿鴻網絡采購,或者睿鴻網絡優先向關聯方采購。

睿鴻網絡表示,公司在集團內以CDN加速服務為主,部分CDN客戶合同簽訂主體為其他關聯方,公司通過關聯方間接向終端客戶提供服務;根據集團經營部署,為降低資源服務費采購成本,由睿鴻網絡向區域運營商集中采購后再按需銷售至關聯公司,也是關聯銷售占比較高的原因。

對此反饋意見要求公司說明由公司向區域運營商集中采購,而非通過集團其他公司集中采購和銷售的原因及合理性,是否借此虛增申請掛牌公司業績。

而在采購方面,公司供應商主要為電信運營商,如公司已進入運營商某一區域分支機構名錄,該運營商其他區域分支機構將無法再與公司合作,為了降低采購成本,公司需委托集團內其他關聯方間接向其采購資源服務費。

睿鴻網絡稱,公司關聯銷售價格、關聯采購價格較外部其他客戶、供應商的價格相比,差異不大,交易價格公允,不存在利益輸送的情形。

不過反饋意見要求主辦券商、會計師、律師核查公司關聯交易是否真實、是否具備商業合理性、必要性,是否屬于行業慣例;核查公司業務、人員、資金等是否獨立,期后客戶拓展是否依靠關聯方取得,公司是否具備獨立拓展市場的能力,是否對關聯方存在依賴,是否存在獨立性風險等。

對于申報掛牌新三板相關事宜,《每日經濟新聞》記者于9月8日、9日上午多次致電睿鴻網絡并于8日發送了采訪郵件,但電話無人接聽,截至發稿郵件也未獲回復。

封面圖片來源:攝圖網-400731808

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP