每日經濟新聞 2022-09-09 21:22:25

9月9日,央行發布2022年8月金融統計數據、社會融資規模存量及增量報告。8月末,M2增速再度走高,同比增長12.2%,創逾6年新高。值得一提的是,8月份,新增人民幣貸款及社融增量數據大幅回升,人民幣貸款增加1.25萬億元,同比多增390億元

每經記者 肖世清 每經編輯 廖丹

9月9日,央行發布2022年8月金融統計數據、社會融資規模存量及增量報告。

數據顯示,8月末,M2增速再度走高,同比增長12.2%,創逾6年新高。值得一提的是,8月份,新增人民幣貸款及社融增量數據大幅回升,人民幣貸款增加1.25萬億元,同比多增390億元,而7月人民幣貸款增加6790億元;8月社會融資規模增量為2.43萬億元,比上年同期少5571億元,而7月社融增量為7561億元。

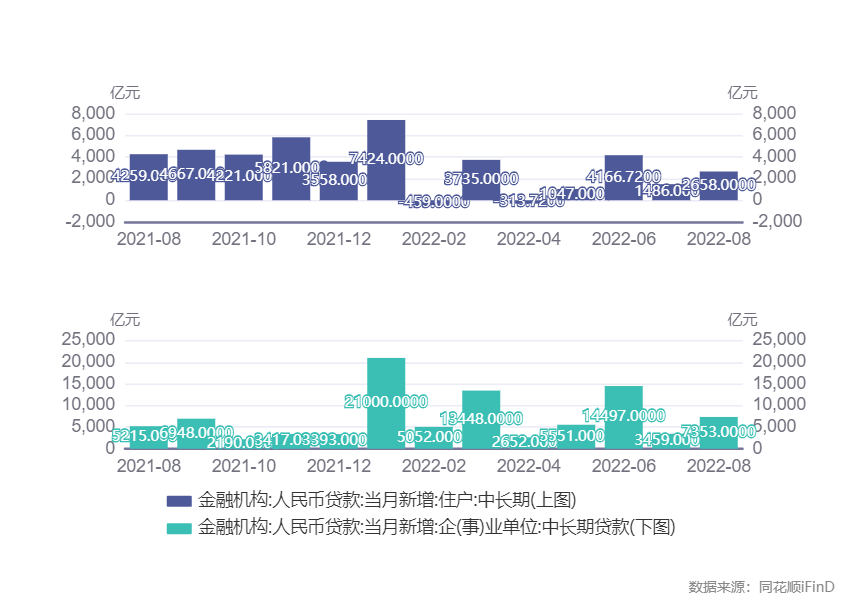

《每日經濟新聞》記者注意到,8月,在新增人民幣貸款中,住戶部門及企(事)業單位中長期貸款環比明顯回升,前者增加2658億元,后者增加7353億元。

光大銀行金融市場部宏觀研究員周茂華對記者表示:“從8月金融數據看,居民消費需求有所回暖,居民中長期貸款同比下滑幅度收窄,反映樓市需求邊際回暖;企業中長期貸款持續改善,一方面,反映國內穩投資政策效果逐步釋放;另一方面,反映國內企業對經濟復蘇前景信心在改善。”

展望下階段,周茂華認為:“政策方面,短期進一步降息可能性偏低,但不妨礙引導金融機構合理讓利實體經濟,寬信用政策。目前,國內物價溫和,政策保持自主性。但從目前環境看,一方面,國內需要落實好此前出臺的政策組合拳,讓政策紅利充分釋放;另一方面,國內經濟面臨內外環境復雜,國內需要加強部門政策配合,提升政策效率,同時,防范海外央行激進收緊的潛在外溢效應和輸入性通脹壓力。”

8月,新增貸款、社融增量大幅回升。數據顯示,8月份人民幣貸款增加1.25萬億元,高于市場預期,同比多增390億元。

分部門看,住戶貸款增加4580億元,其中,短期貸款增加1922億元,中長期貸款增加2658億元;企(事)業單位貸款增加8750億元,其中,短期貸款減少121億元,中長期貸款增加7353億元,票據融資增加1591億元;非銀行業金融機構貸款減少425億元。

東方金誠首席宏觀分析師王青認為,8月企業貸款總量和結構均有所改善,當月企業中長期貸款同比大幅多增,主要原因是“準財政”工具快速落地等對基建配套融資需求起到較強提振作用;但居民貸款表現仍欠佳,中長期貸款同比繼續大幅少增,這也是當月貸款總量同比僅實現小幅多增的主要拖累。

同時,王青指出,從結構上來看,8月貸款表現有所分化,可概括為“企業強居民弱”,主要體現在:一方面,新增企業貸款在總量改善的同時,期限結構也有明顯好轉。當月企業中長期貸款同比恢復多增,且多增幅度達到2138億元,企業短貸亦同比少減1028億元,而票據融資同比少增1222億元。實際上,8月底票據利率快速上行,即預示當月信貸總量和結構均將有所改善。

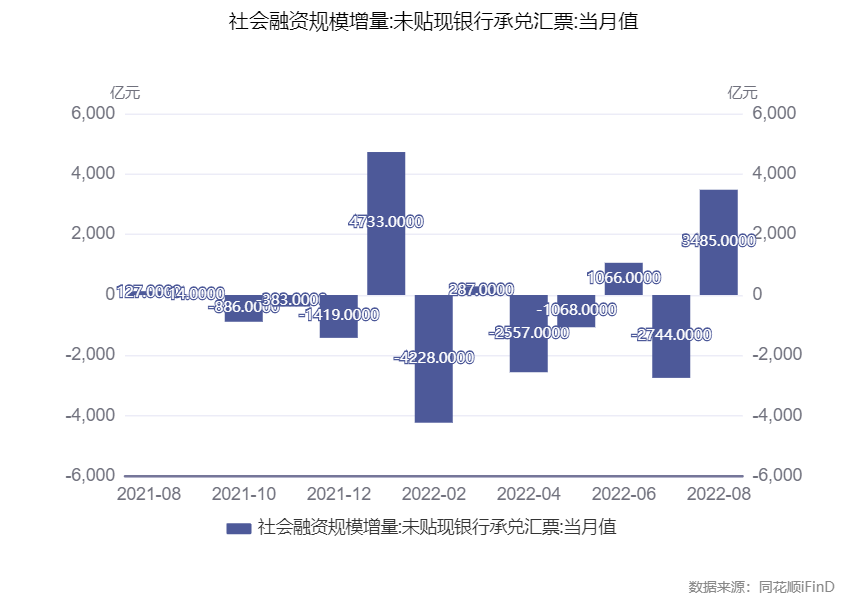

社融增量方面,2022年8月社會融資規模增量為2.43萬億元,比上年同期少5571億元。其中,對實體經濟發放的人民幣貸款增加1.33萬億元,同比多增631億元;對實體經濟發放的外幣貸款折合人民幣減少826億元,同比多減1173億元;委托貸款同比多增1578億元;信托貸款同比少減890億元;未貼現的銀行承兌匯票同比多增3358億元;企業債券凈融資同比少3501億元;政府債券凈融資同比少6693億元;非金融企業境內股票融資同比少227億元。

王青稱,8月社融同比少增主要受政府和企業債券融資以及外幣貸款三項拖累。從社融其他分項來看,除投向實體經濟的人民幣貸款同比多增外,8月表外融資三項均實現同比多增或少減。其中,表外票據融資同比大幅多增3358億元,或主要與當月貼現票據規模下降有關。

周茂華認為,8月票據融資反彈,一定程度反映部分銀行通過票據抵充貸款及實體經濟融資需求仍不夠強勁。

數據顯示,8月末,M2同比增長12.2%,增速分別比上月末和上年同期高0.2個和4個百分點;M1同比增長6.1%,增速比上月末低0.6個百分點,比上年同期高1.9個百分點;M0同比增長14.3%。當月凈投放現金722億元。

值得注意的是,今年3月以來,M2增速持續走高,截至目前,M2增速創2016年5月以來新高。

周茂華認為,M2同比保持12.2%的高位增速,主要是反映國內偏積極的財政、貨幣政策,增加基礎貨幣投放,帶動居民、企業存款增加;從M2、社融存量同比增速與名義GDP增速基本匹配,顯示國內貨幣供應處于合理區間,繼續為實體經濟復蘇提供有力支持。

王青認為,M2繼續上揚主要原因有兩個:

一是8月大規模留抵退稅繼續推進,退稅資金直達企業賬戶,這會直接增加企業存款,推高M2增速。需要指出的是,企業收到的退稅資金既非債權融資,也非股票融資,因此不計入社融。這是4月實施大規模留抵退稅以來,M2增速和存量社融增速分化的主要原因;

二是當前基建投資發力,財政支出力度加大。可以看到,8月財政存款同比多減近4300億。值得注意的是,近期居民存款增速持續處于較高水平,顯示當前居民消費信心較弱,儲蓄傾向較強。這表明未來消費需求有待進一步提振。

評價8月金融數據,王青認為,整體上看,8月信貸數據有所修復,內部分化明顯,寬信用過程主要依靠政策推動,市場自發融資需求仍然較弱。這顯示當前經濟下行壓力依然較大,印證了近期國務院常務會議連續出臺穩增長接續措施的必要性。

王青判斷,下一步為有效激發實體經濟貸款需求,鞏固經濟修復勢頭,政策面或將在以下幾個方面發力:

首先是推動寬貨幣向寬信用有效傳導,重點是引導LPR報價下調,降低企業和居民融資成本,其中,持續下調5年期LPR報價是推動樓市企穩回暖,帶動居民中長期貸款修復的關鍵。

其次是督促政策性開發性銀行盡快落實新增8000億元信貸規模和新增3000億元以上專項金融工具,支持基建投資提速。

三是充分挖掘各項結構性貨幣政策工具潛力,加快相關貸款投放,推動信貸總量增長。

四是監管層會加大對銀行考核力度,引導金融機構增加對實體經濟的貸款投放。

最后,財政政策在提振信貸需求方面也將發揮積極作用,包括財政貼息等在內的政策工具都有較大空間。

封面圖片來源:攝圖網-500899626

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP