每日經濟新聞 2022-09-14 14:33:46

◎野村認為,隨著工資-物價螺旋式上升的趨勢日益明顯,美聯儲現階段只有通過推高失業率來讓通脹回到其2%的目標。

每經記者 蔡鼎 每經編輯 高涵

美東時間9月13日(周二),美國勞工部發布的8月CPI數據徹底粉碎了市場對于美聯儲非暴力加息的“幻想”。

數據發布后,除了美元外的其余風險資產無一幸免。此外,美聯儲掉期交易已經完全定價美國9月加息75個基點,更令市場震驚的是,市場預期下周美聯儲加息100個基點的可能性一度達到50%。

另外,野村成為華爾街首家喊出美聯儲將在下周的會議上加息100個基點的大行。

據《每日經濟新聞》記者收到的該份由野村董事總經理、高級經濟學家Aichi Amemiya團隊撰寫的報告,除了預計下周美聯儲將加息100個基點外,野村認為,隨著工資-物價螺旋式上升的趨勢日益明顯,美聯儲現階段只有通過推高失業率來讓通脹回到其2%的目標。

不過,在2008年金融危機期間任美聯儲風險信貸總監的Rick Roberts對此并不認同,他通過微信對《每日經濟新聞》記者指出,如果美東時間本周五公布的美國密歇根大學長期通脹預期不是太糟糕的話,他預計下周美聯儲的加息幅度仍將是75個基點。

野村認為,8月份的CPI報告顯示,核心商品和核心服務的月度通脹均普遍走強,這表明一系列上行通脹風險可能正在成為現實。

一段時間以來,野村一直在強調工資-物價的螺旋式上升,以及越來越不穩定的通脹預期,這些因素可能在更長的時間內持續升高,(在這樣的通脹環境下,)需要美聯儲做出更有力的回應。

圖片來源:野村

Aichi Amemiya的團隊指出,盡管此前他們的預測并不總是與美聯儲的政策行動一致,但在事后看來,逐步提高加息幅度的歷史表明,美聯儲可能低估了高通脹變得根深蒂固的風險。

Aichi Amemiya的團隊仍然認為,盡管美聯儲在7月份的會議上沒有加息100個基點,也不符合野村的預期,但他們認為,最近的數據將鼓勵美聯儲政策制定者重新考慮是否應該加快加息的步伐。

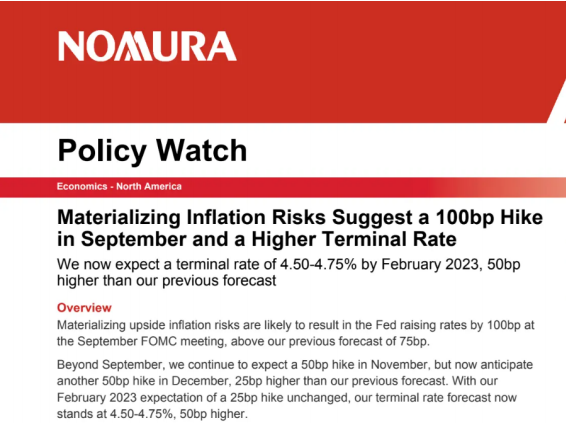

“因此,我們認為這些上行的通脹風險將推動美聯儲在本月的FOMC會議上加息100個基點,高于我們此前預測的75個基點。9月之后,我們仍預計美聯儲將在11月加息50個基點。但現在,我們還預計美聯儲將在12月的會議上加息50個基點(之前的預期為25個基點)。”Aichi Amemiya的團隊在報告中寫道。

此外,Aichi Amemiya的團隊還表示,“對于2023年2月的會議,我們仍維持25個基點的加息幅度不變。總體來看,我們現在對本輪加息周期最終的聯邦基金利率預測區間為4.15%~4.5%,比我們之前的預測高出50個基點。”

圖片來源:野村

Aichi Amemiya的團隊在報告中指出,“8月份的CPI報告強化了我們的觀點,即通脹日益根深蒂固,最終需要一場衰退來削弱勞動力市場,從而恢復價格的穩定。盡管美國在2022年以史上最快的速度轉向鷹派,并進行了一系列非尋常的加息,但美國通脹前景幾乎沒有顯示出持續改善的跡象。”

“因此,我們仍預計美聯儲將進一步收緊金融環境,從而對經濟增長造成明顯的阻力,推動美國經濟在今年晚些時候陷入衰退,并在2024年將失業率推至6%附近。” Aichi Amemiya的團隊寫道。

美國勞工統計局9月13日公布的數據顯示,在剔除波動較大的食品和能源價格后,8月核心CPI同比上漲6.3%,高于市場預期的6.1%,高于前值的5.9%;8月核心CPI環比上漲0.6%,是市場預期以及前值(0.3%)的兩倍。

《每日經濟新聞》記者注意到,8月整體通脹回落主要得益于汽油價格繼續下降,與此同時,住房、食品以及醫療價格繼續上行。

而油價的下降,主要得益于美國釋放石油儲備。據央視新聞,美國能源部9月12日發布的數據顯示,美國戰略石油儲備上周減少超過800萬桶至4.34億桶,為1984年10月以來最低水平。美國戰略石油儲備在截至9月9日的一周內創5月以來最大單周降幅。減少的原油包括630萬桶低硫原油和大約200萬桶高硫原油。

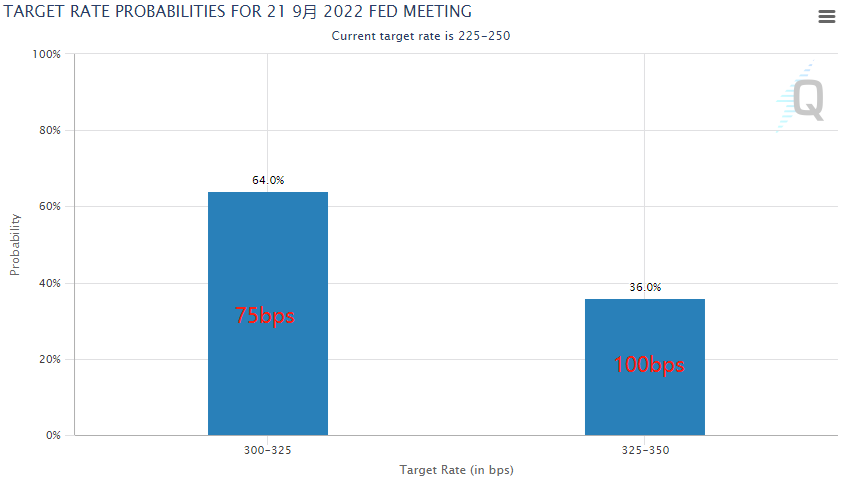

8月份超預期的通脹數據,導致隔夜除美元外的風險資產全線暴跌,市場避險情緒急速升溫。而風險資產的大跌,也源自市場對美聯儲接下來加息幅度預期的升溫。據芝商所“美聯儲觀察”,截至發稿,期貨市場認為美聯儲在下周加息75個基點的概率為64%,加息100個基點的幅度已經達到36%。

圖片來源:芝商所

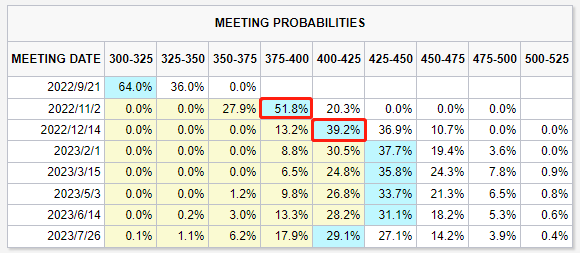

對于9月之后的會議,目前市場預期,11月美聯儲有51.8%的概率連續第四次加息75個基點,而12月有39.2%的可能性加息25個基點。這意味著,市場預期美聯儲在今年年底的利率恐升至4%以上。

圖片來源:芝商所

不過,在2008年金融危機期間任美聯儲風險信貸總監的Rick Roberts通過微信對《每日經濟新聞》記者指出,他并不贊同美聯儲將在下周加息100個基點的預期,除非本周五公布的密歇根大學消費通脹預期數據非常糟糕。

他還指出,本周四,美國商務部將公布的“恐怖數據”——核心零售銷售也將被密切關注。

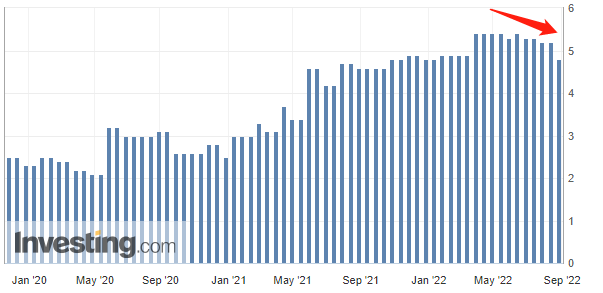

美國密歇根大學5年期通脹預期趨勢(圖片來源:英為財情)

北京時間9月16日周五22時,美國密歇根大學將公布市場密切關注的1年期通脹預期,以及5~10年通脹預期數據,Rick Roberts認為,這將是美聯儲密切關注的另一項通脹指標。

“在監測通脹時,美聯儲非常密切地關注長期通脹預期是否被‘錨定’。也就是說,如果報告的即時數據是向這一個方向移動(例如上升),但長期通脹預期保持不變,那么我們就說長期的通脹預期是‘錨定’的。到目前為止,雖然實際的通脹數據一直很高,但長期的通脹預期卻沒有變化,也就是說,長期的通脹預期是‘錨定’的。美聯儲希望如此,密歇根大學的通脹預期數據之前也一直穩定。最壞的情況就是,美聯儲看到密歇根大學的長期通脹預期在上升,如果這一點成真,那么美聯儲肯定會進一步收緊貨幣政策。”Rick Roberts對每經記者說道。

“當然除了密歇根大學的通脹預期外,美聯儲還會參考其他更多的通脹模型,但密歇根大學的調查數據顯然是權重最高的。因此我認為,如果周五公布的密歇根大學長期通脹預期不是太糟糕,那么美聯儲下周的加息幅度仍將是75個基點。”Rick Roberts對記者補充道。

封面圖片來源:攝圖網-500434040

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP