每日經濟新聞 2022-09-15 19:21:51

◎據啟信寶數據,山東有著近5000家預制菜企業,且上市、掛牌企業達到25家。

◎但無論企業已知營收規模、凈利潤水平還是企業參保人數,都是北京第一。

◎分析認為,作為涉及一、二、三產業的行業,預制菜一端連著鄉村振興,一端連著消費變革,因此也成為政府爭先發力的賽道。

每經記者 張海妮 陳晴 梁梟 每經編輯 文多

圖片來源:攝圖網-500938273

省去摘菜、洗菜、切菜等手續后,僅僅幾分鐘,一盤色香味俱全的家常硬菜就上桌了。即使你是個廚房小白,也可以至少還原廚神七八分本事,成就這一切的就是預制菜。

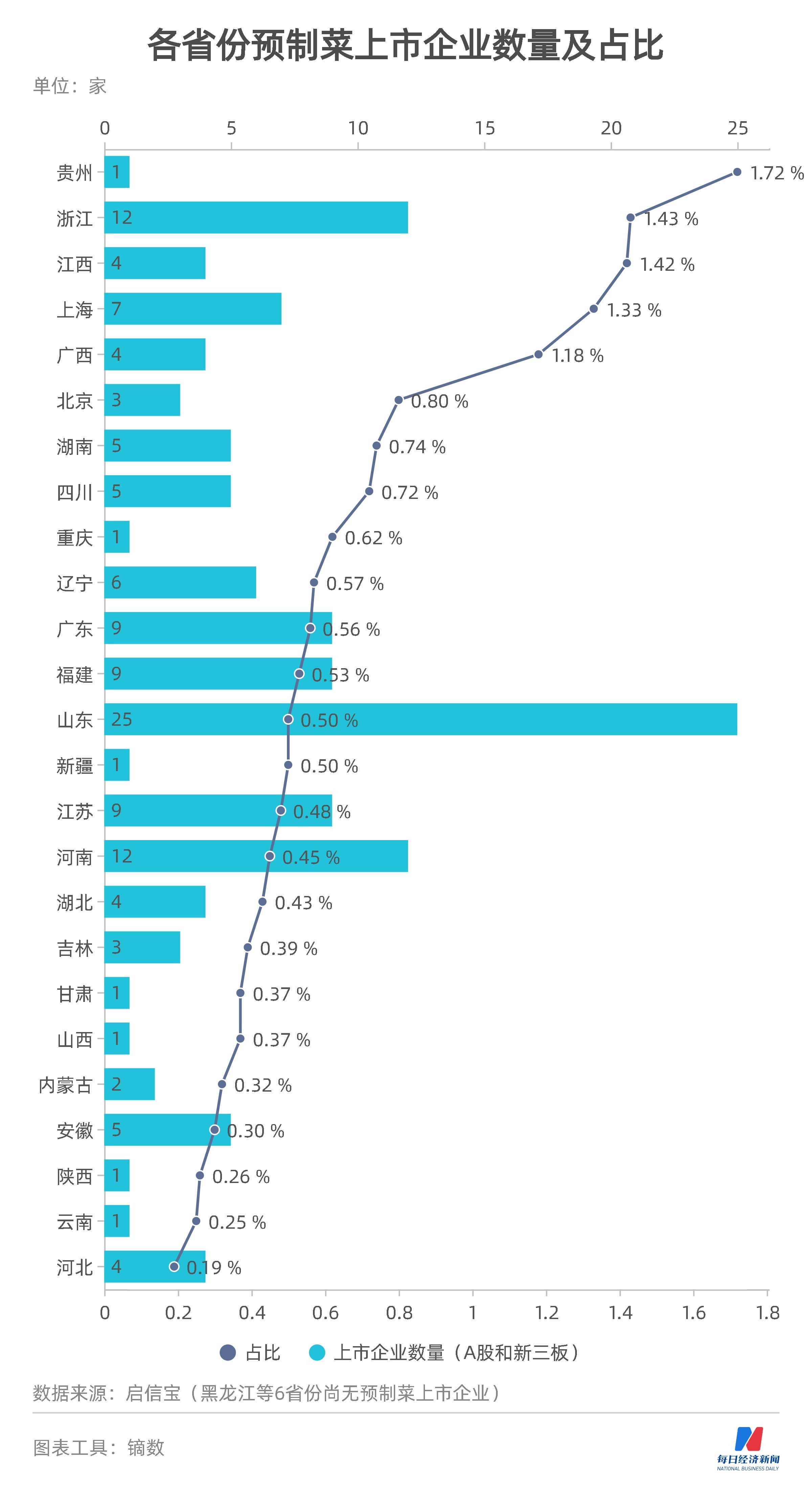

據啟信寶數據【注1】,預制菜企業在各省份的分布數量依然遵循胡煥庸線,山東以近5000家的企業數量一騎絕塵。如果從預制菜行業的營收規模看,北京則將其他省份遠遠甩在身后。

9月14日,快消行業新零售專家鮑躍忠微信接受《每日經濟新聞》記者采訪時表示,預制菜的產生是社會和經濟發展高度進步的表現,它能解決原來的分散、初級、浪費和污染等問題,在提升效率方面產生非常重要的作用。

提及中國“八大菜系”,常常是指魯、川、粵、蘇、閩、浙、湘、徽菜系。作為能“讓人人成為大廚”的預制菜,對八大菜系進行預制化就是自然而然的事了。

糖醋鯉魚、四喜丸子、蔥燒海參……作為八大菜系之一的魯菜,怎么能不被預制菜盯上呢?山東的預制菜企業家數是各省份(不含港澳臺地區,下同)最多的。啟信寶數據顯示,山東預制菜企業家數達4964家,比緊隨其后的河南、河北企業數之和都多。考慮河南、河北跟山東接壤,所以魯菜的影響范圍應該不僅限于山東。

總體看,八大菜系的主要消費區排名比較靠前。

山東近5000家預制菜企業中,上市(以及掛牌,下同)企業(A股及新三板)為25家。從絕對值看,是所有省份中最多的,但如果看占比的話,山東僅為0.5%,排名第十三。即便是占比排名第一的貴州,占比也僅為1.72%,且上市企業僅為1家。

此外,黑龍江、海南、天津、寧夏、青海、西藏6省份尚無預制菜企業實現A股上市或掛牌新三板。

總體看,26821家預制菜企業中,上市企業數量合計不過135家,占比0.5%。同時,預制菜企業分布分散,除了因為各地飲食習慣不同,還與預制菜依賴冷鏈運輸,物流成本及產品新鮮度要求限制了單個企業產品配送半徑也不無關系。

鮑躍忠認為,預制菜的發展,關鍵在于更好地發揮產地優勢,未來具有產地優勢的地區,在發展預制菜方面可能比較具有優勢,包括山東的蔬菜,福建、浙江的海產品等。

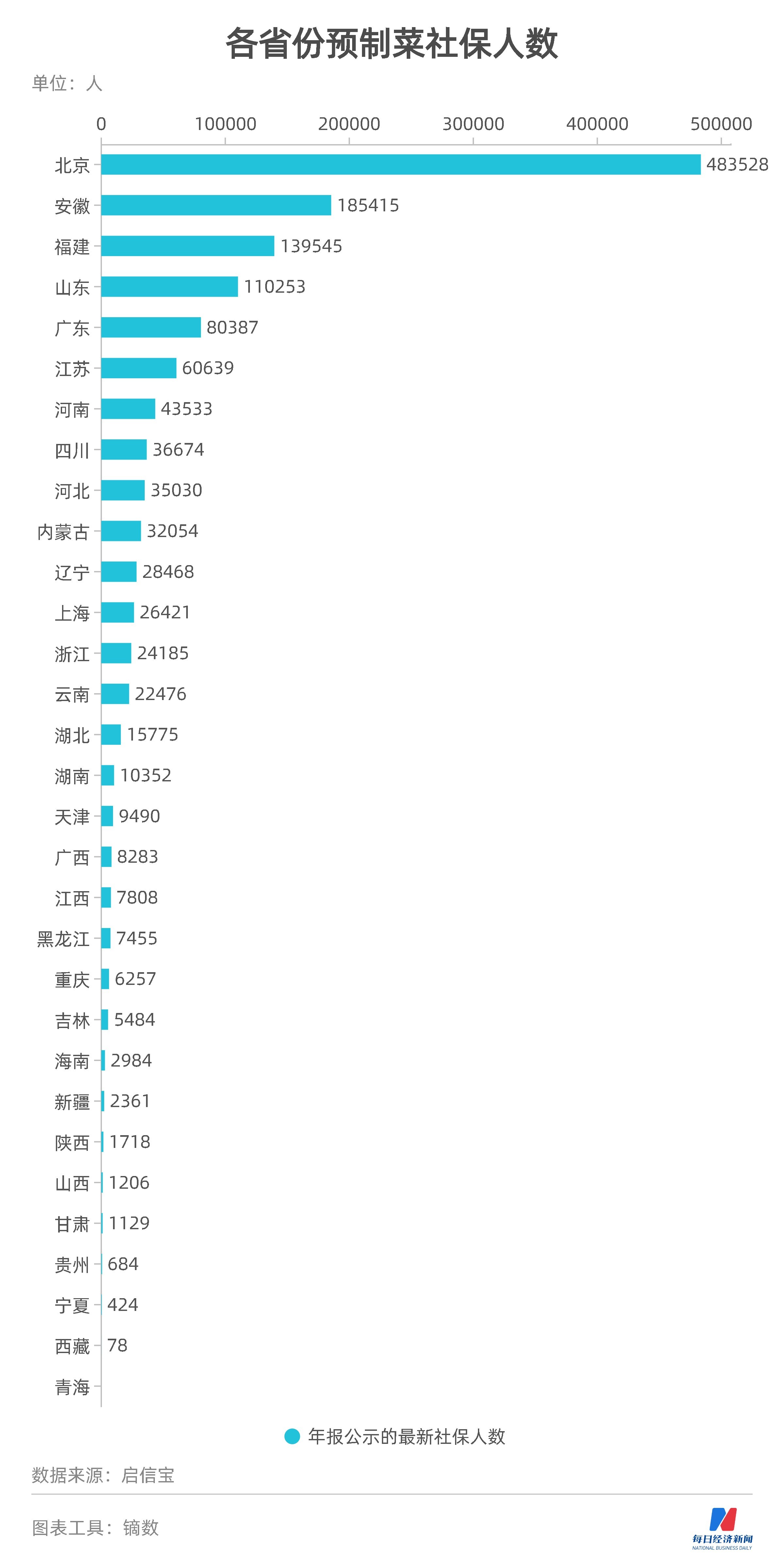

逾2萬家預制菜企業,也為當地提供了大量的就業機會。啟信寶數據顯示,26821家預制菜企業中,繳納社保人數合計超過139萬人。其中,超過10萬人的有4個省份,分別為北京(483528人)、安徽(185415人)、福建(139545人)和山東(110253人)。

《每日經濟新聞》記者注意到,很多省份或遲或早地都已進入賽道,開始了競速賽。

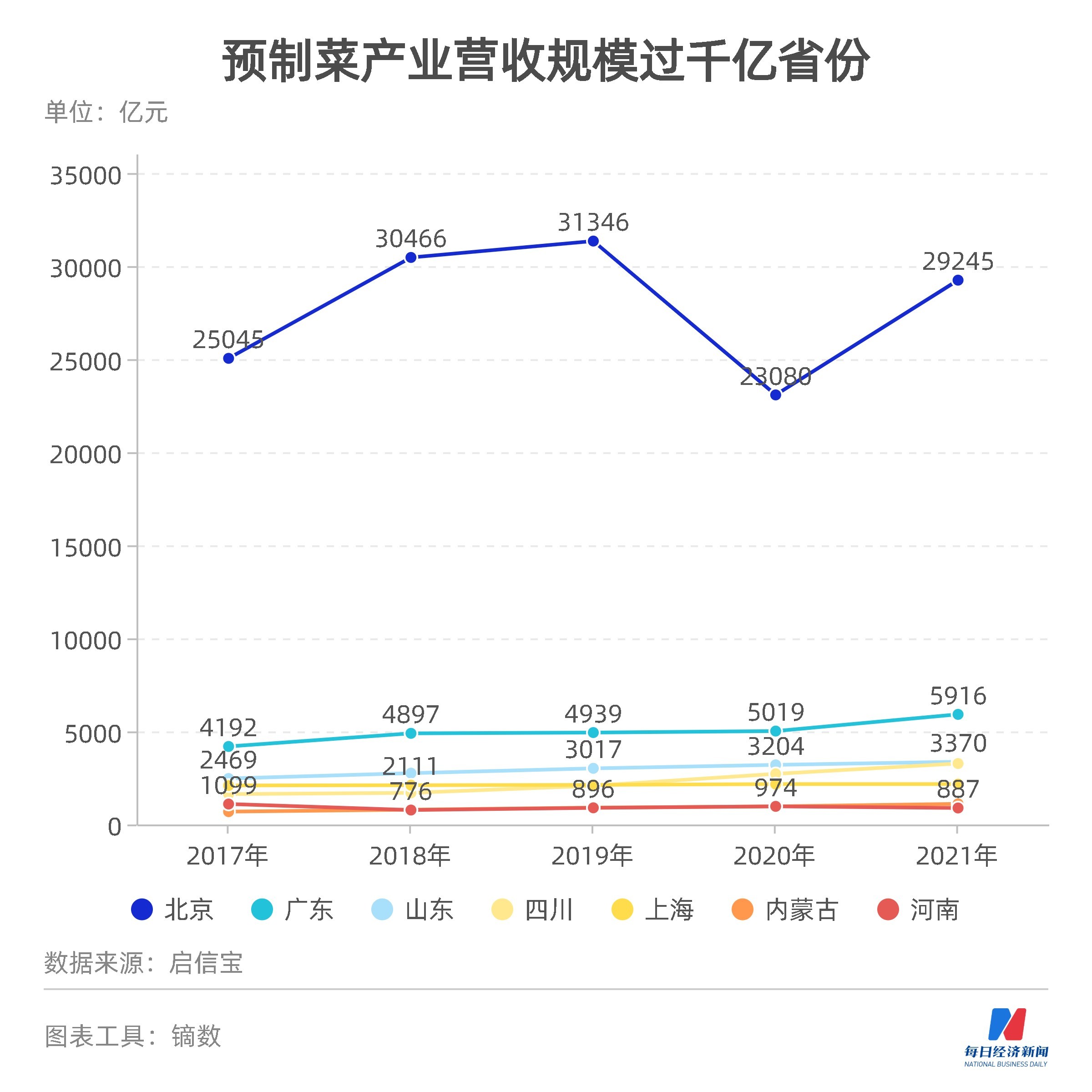

近5年,共有7個省份的產業營收規模【注2】達到千億元以上,分別是北京、廣東、山東、四川、上海、內蒙古和河南。

從營收規模看,北京屬于獨孤求敗型選手,為近5年唯一已知行業年營收規模過2萬億元的省份。雖然2020年、2021年預制菜行業的營收規模出現一定程度的波動,但北京仍可傲視群雄。

上文提及,預制菜依賴冷鏈運輸,考慮物流成本及產品新鮮度要求,配送半徑受限。換句話說,只有巨大的常住人口才能撐起巨大的消費市場。

緊隨其后的是廣東和山東,二者均是平穩增長。近5年,廣東的預制菜行業已知規模從2017年的4192億元增長至2021年的5916億元;山東的預制菜行業已知規模從2017年的2469億元增長至2021年的3370億元。

不過,論及營收增長絕對值,則四川表現亮眼,其預制菜行業已知規模5年間成功翻倍。而河南則如“逆水行舟,不進則退”,5年間,預制菜行業已知營收規模從1099億元下滑至887億元。

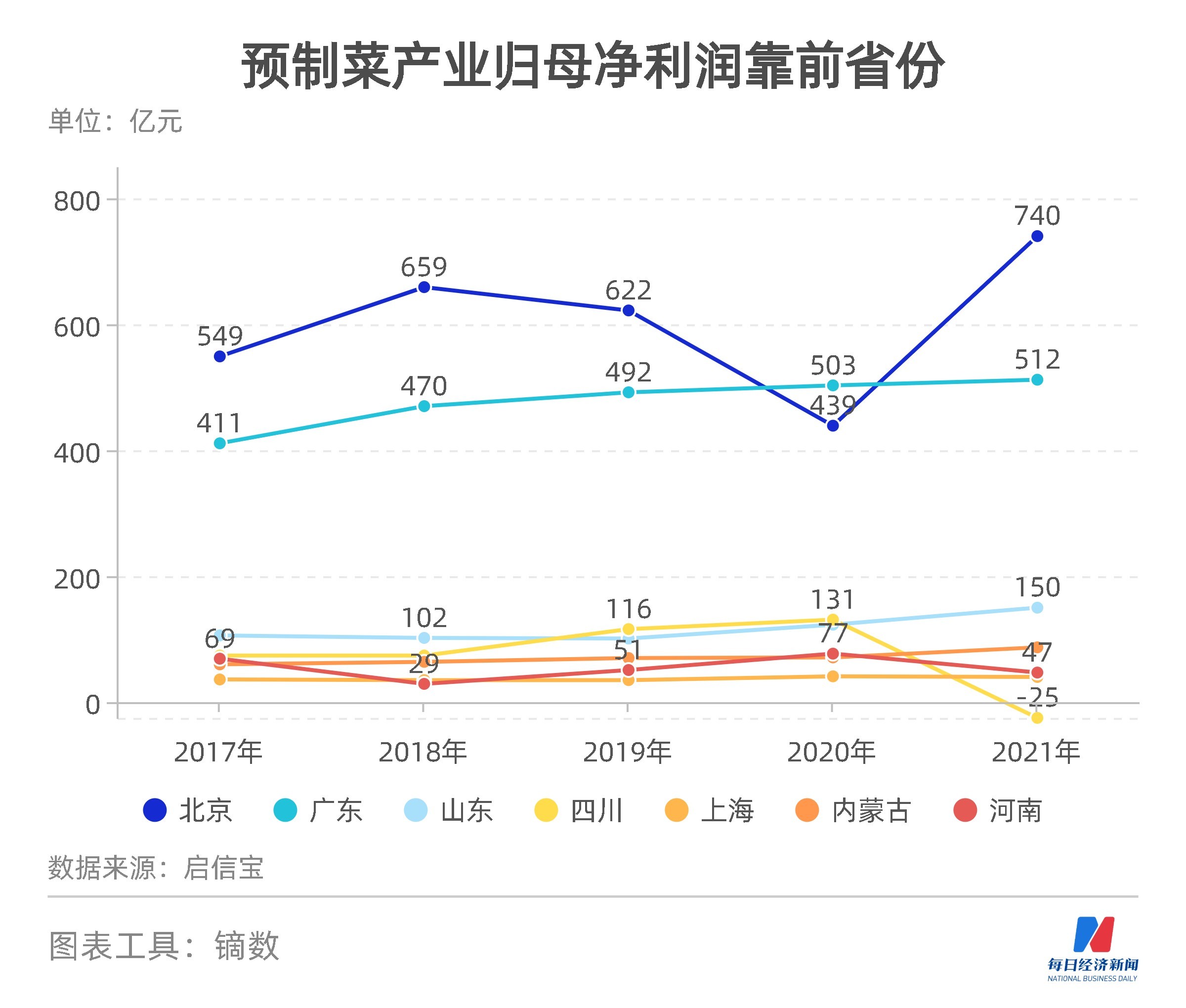

光有規模還不行,還得看盈利能力【注3】。

雖然廣東的預制菜行業已知營收規模被北京甩了幾條街,但從已知歸母凈利潤指標看,二者的差距一下子就縮小了,而且2020年廣東還對北京實現反超——當年,北京的預制菜行業已知歸母凈利潤為439億元,而廣東的則為503億元。

此外,山東、四川、上海、內蒙古和河南的數據則比較膠著,相對而言,山東表現出了穩定增長態勢。

紅餐網創始人陳洪波9月15日通過微信回復《每日經濟新聞》記者采訪稱,目前部分省份已有先發優勢,但長遠發展還有待觀察。從分布來看,目前廣東、山東、福建、江蘇、河南、河北、遼寧、浙江、安徽以及四川等諸多省份都已布局預制菜,以山東、廣東、四川、河南、江蘇等地為例,當下預制菜行業發展較快,其原因在于這幾個省份都是農業大省,有著豐富的蔬菜、水產、禽畜等上游原料優勢,且擁有世界聞名的地方特色菜系,飲食文化傳統。此外,區域人口眾多,經濟發達,擁有完善的產業鏈集群,可以充分發揮資源優勢、區位優勢、產業優勢,推動預制菜產業發展。

因具有“方便、快捷、標準化”的特點,預制菜行業獲得了各地方政府的大力扶持。

比如,包頭市上月發布了《包頭市預制菜產業發展三年行動計劃(2022-2024)》。該計劃提出,到2024年末,包頭培育晉升國家級預制菜龍頭企業5家,建成包頭市預制菜產業發展基地3個,打造預制菜示范引領企業30家,培育引進預制菜產業龍頭企業50家,上下游相關企業達200家以上,建成預制菜研發平臺10個,培育一批專業預制菜產業人才,預制菜產業產值達100億元以上,推動預制菜產業發展取得新突破。

作為嗅覺更敏銳的資本,早已選好了預制菜標的。

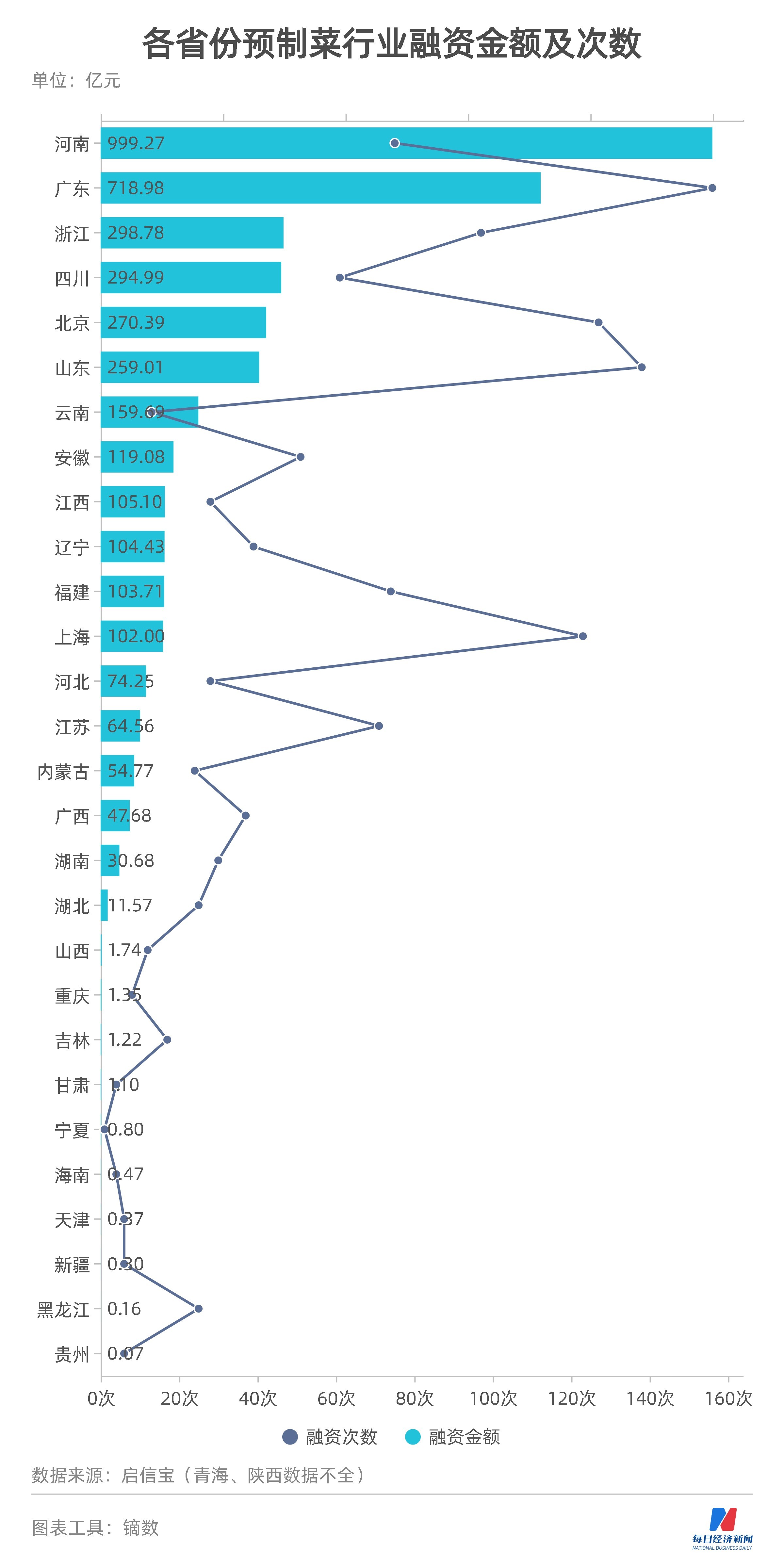

從融資金額看,拿到最多融資的三個省份是河南、廣東和浙江,分別為999.27億元、718.98億元和298.78億元。

從融資次數看,則是廣東(156次)、山東(138次)、北京(127次)和上海(123次)靠前,這也是融資次數超過100次的省份。

2021年4月27日,“預制菜第一股”味知香(SH605089,股價55.08元,市值55.08億元)成功上市。味知香發行價為28.53元/股,上市后一路走高,5月時一度上摸138.8元/股,今年,其股價回落,但仍然遠遠高于發行價。

安井食品(SH603345,股價141.20元,414.13億元)8月的投資者調研記錄顯示,今年5月公司成立“安井小廚”預制菜事業部,主要聚焦調理類菜肴和點心類菜肴,產品和渠道定位上以B端為主、BC兼顧;按照渠道導向和競品導向,主要通過自研、自產方式運營。

三全食品(SZ002216,股價16.05元,市值141.11億元)2022年半年報顯示,公司利用預制菜的風口發展區域性產品,開發北方焦炸丸子系列等。

陳洪波表示,從行業的競爭格局來看,目前除了專業預制菜企業,上游的農牧水產企業、速凍食品,以及下游的餐企、生鮮電商等企業均在積極拓展預制菜業務。而預制菜之所以能走俏,既有疫情的催化作用,更少不了各方力量的共同推動:一方面,受新冠疫情反復的影響,長期的宅家生活讓居民囤菜的需求激增,同時也激發了人們對烹飪的熱情;另一方面,疫情給各個行業造成不同程度的沖擊,企業因而尋找新的業績增長曲線;同時,各地政府也在為區域發展培育新的經濟增長點,作為涉及一、二、三產業的行業,預制菜一端連著鄉村振興,一端連著消費變革,因此也成為地方政府爭相發力的賽道。

鮑躍忠認為,當前雙匯等制造業(農副食品加工)公司、盒馬等零售企業紛紛進入預制菜賽道,但這一產業仍處于探索階段,暫時沒有非常成功的樣本。這種情況下,影響產業發展的諸多因素,包括商業模式、產品創新、物流冷鏈等因素,都可以說是制約因素。但是,隨著市場發展和需求變化,這些制約因素未來可能發生變化,不再成為制約因素。

注釋:

【注1】預制菜相關企業的定義:關鍵詞涉及預制菜、預制食品、半成品食品、凈菜、即食等,挖掘維度有:企業名稱、經營范圍、品牌、商標等,挖掘企業狀態均為存續企業。

【注2】【注3】非公眾公司的營收、凈利潤數據均選自公司年報公示的數據信息(篩選近5年的年報數據),由于部分企業選擇不公示,因此數據不是全部預制菜企業情況。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP