每日經(jīng)濟(jì)新聞 2022-09-15 21:43:20

每經(jīng)編輯 程鵬

今日晚間(15日),離岸人民幣對美元匯率跌破“7”關(guān)口。時隔兩年多以后,人民幣對美元匯率再度一腳邁入“7”時代。

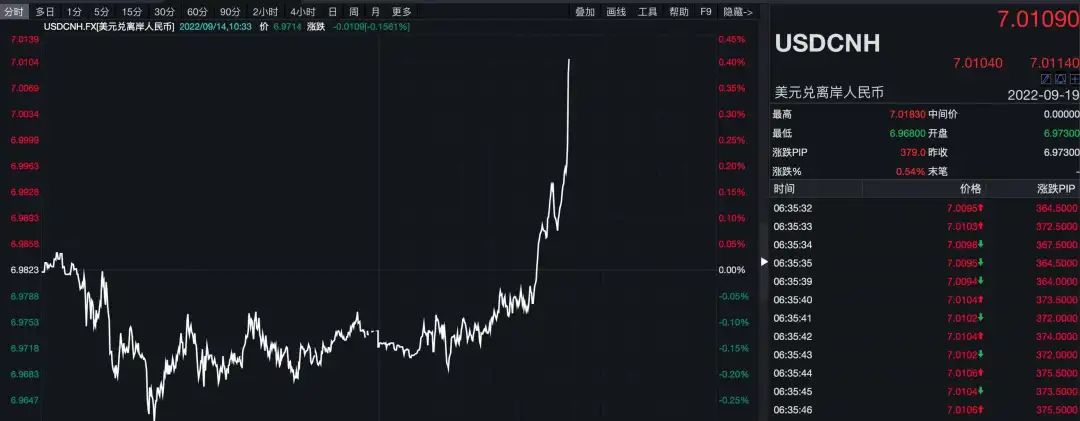

圖片來源:wind數(shù)據(jù)

截至發(fā)稿,離岸人民幣對美元匯率最低觸及7.0183,目前報6.9958;在岸人民幣對美元匯率則跌破6.99關(guān)口。

近期,受美元指數(shù)持續(xù)走高影響,人民幣對美元匯率出現(xiàn)了一輪較快貶值,引發(fā)市場廣泛關(guān)注。 國家外匯管理局副局長、新聞發(fā)言人王春英15日表示,我國穩(wěn)經(jīng)濟(jì)一攬子政策措施落地見效,國民經(jīng)濟(jì)延續(xù)恢復(fù)態(tài)勢,長期向好的基本面沒有改變。 同時,我國國際收支結(jié)構(gòu)更加穩(wěn)健,市場化調(diào)節(jié)機(jī)制日益成熟,外匯市場參與主體更趨理性,應(yīng)對外部環(huán)境變化的綜合能力進(jìn)一步提升,為我國外匯市場平穩(wěn)運行奠定堅實基礎(chǔ)。

的主要原因是什么?

據(jù)經(jīng)濟(jì)日報此前報道, 當(dāng)前,受美聯(lián)儲加速收緊貨幣政策影響,美元指數(shù)一度突破110關(guān)口,引發(fā)人民幣對美元被動性貶值。

數(shù)據(jù)顯示,美元今年以來升值了14.6%,在美元升值背景下,SDR籃子里其他儲備貨幣對美元都大幅度貶值,1至8月歐元貶值了12%,英鎊貶值了14%,日元貶值了17%,人民幣貶值8%。和其他非美元貨幣相比, 人民幣貶值幅度相對較小,而且在SDR籃子里,人民幣除了對美元貶值以外,對非美元貨幣都是升值的,人民幣并沒有出現(xiàn)全面的貶值。 另一方面,人民幣相對這些非美貨幣來說其實是升值的。

另據(jù)國家外匯管理局15日消息,8月份, 衡量結(jié)匯意愿的結(jié)匯率 (客戶向銀行賣出外匯與客戶涉外外匯收入之比)為71%,較今年以來月均值提升3個百分點,顯示市場主體保持“逢高結(jié)匯”的理性交易模式,結(jié)匯意愿有所增強(qiáng);衡量售匯意愿的售匯率(客戶從銀行買匯與客戶涉外外匯支出之比)為67%,與今年以來月均值基本持平,市場主體購匯意愿總體穩(wěn)定。

可見, 本輪人民幣貶值主要由美元指數(shù)大幅上行觸發(fā), 三大人民幣匯率指數(shù)運行依然穩(wěn)健。 外匯市場反映匯率預(yù)期的相關(guān)指標(biāo)運行平穩(wěn)。

接下來,人民幣會不會繼續(xù)向下調(diào)整?短期來看,人民幣匯率走勢會受外匯供求和國際金融市場等多重因素影響,在一段時間內(nèi)出現(xiàn)一定幅度的上升或下降,但中長期來看,人民幣匯率還會保持彈性和雙向浮動,總體繼續(xù)在合理均衡水平上保持基本穩(wěn)定。

當(dāng)前,中國經(jīng)濟(jì)企穩(wěn)恢復(fù),主要經(jīng)濟(jì)指標(biāo)向好,產(chǎn)業(yè)鏈、供應(yīng)鏈保持穩(wěn)定,對人民幣匯率形成支撐作用。與此同時,中國的外貿(mào)和外資發(fā)展韌性較強(qiáng),貿(mào)易投資等實體經(jīng)濟(jì)層面的資金仍會是流入的基本盤,將有助于外匯市場供求的基本平衡。

圖片來源:視覺中國

以平常心看待人民幣匯率“破7”

綜合經(jīng)濟(jì)日報、中新社國事直通車,人民幣匯率破“7”,真的沒有大家想得那么嚴(yán)重,它只是一個價格而已,肯定會漲回來的,這是必然的。

一直以來,“7”被視為一道重要的心理關(guān)口,人民幣匯率也曾多次破“7”。比如,2019年8月與2020年5月,人民幣匯率曾分別因貿(mào)易摩擦和疫情因素破“7”。

實際上,2019年8月“破7”之后,人民幣匯率已打開了可上可下的彈性空間。現(xiàn)在,不論政府還是市場,對于匯率雙向波動、寬幅震蕩的容忍度和適應(yīng)性都大大增強(qiáng)。這一點,可從近期市場表現(xiàn)中得到印證:8月15日以來人民幣匯率這一輪下跌,并未伴隨市場恐慌。

當(dāng)前,我國結(jié)售匯市場運行平穩(wěn),8月以來銀行結(jié)售匯和涉外收付款呈現(xiàn)雙順差局面, 8月份,銀行結(jié)售匯順差250億美元,企業(yè)、個人等非銀行部門涉外收支順差113億美元,均高于今年以來的月均水平。 境外投資 者 總體 凈買入 我 國證券 ,外 匯市 場主 體 參與更趨理 性,保持“逢 高結(jié)匯”的交易模式, 匯率預(yù)期平穩(wěn)。

需要說明的是, 人民幣匯率“破7”,這個“7”不是年齡,過去就回不來了,也不是堤壩,一旦被沖破大水就會一瀉千里;“7”更像水庫的水位,豐水期的時候高一些,到了枯水期的時候又會降下來,有漲有落,都是正常的。

大家要認(rèn)識到,人民幣匯率不具備長期貶值的基礎(chǔ),也不會出現(xiàn)一直下跌或者一直上漲的單邊行情。

即便這次破“7”了,未來隨著國內(nèi)經(jīng)濟(jì)企穩(wěn)、美元指數(shù)回調(diào)再配合一些工具的使用,再漲回到“6”區(qū)間也是必然的事情。

在基本面支撐下,金融管理部門應(yīng)對匯率波動工具充足,政策空間較大,例如,除了已推出的外匯存款準(zhǔn)備金率外,目前來看央行在防止匯率快速貶值上的工具還有逆周期因子、跨境投融資宏觀審慎系數(shù)等 。

以近期為例,9月5日,人民銀行宣布,自9月15日起,將下調(diào)金融機(jī)構(gòu)外匯存款準(zhǔn)備金率兩個百分點, 即外匯存款準(zhǔn)備金率由現(xiàn)行8%下調(diào)至6%。這是今年第二次外匯“降準(zhǔn)”。 專家認(rèn)為,央行此舉向市場釋放積極信號,有利于穩(wěn)定人民幣匯率預(yù)期,避免出現(xiàn)非理性的超調(diào)。

需注意的是,央行9月6號宣布的是外匯“降息”的消息,而不是在那天就執(zhí)行了。此外,最近幾天外匯“降息”更多的是信號作用,是在向市場“喊話”,如果出現(xiàn)了非理性的貶值,官方是不會坐視不管的。任何一國的央行都不會放任本國貨幣快速升值或者快速貶值。

人民幣貶值是錢更不值錢了嗎?

貶值會不會導(dǎo)致物價上漲?

其實,匯率漲跌的影響已經(jīng)是個老話題了,匯率貶值有利有弊。適度貶值有利于提升出口貿(mào)易競爭力和價格優(yōu)勢,推動實體經(jīng)濟(jì)復(fù)蘇,但進(jìn)口企業(yè)的進(jìn)口成本將有所增加。

舉例來看,中國出口貿(mào)易中鞋靴配飾、紡織服裝、皮革箱包占據(jù)了很大的份額,人民幣適度貶值對于處在這些行業(yè)的企業(yè)可能會受益。 反過來看,需要從海外進(jìn)口原材料、貨物、服務(wù)的行業(yè),以及扛著更多美元債券的公司,或許會 受到負(fù)面影響。

但注意的是,人民幣貶值的 “不值錢”僅僅是體現(xiàn)在用人民幣購買美元的時候。 在進(jìn)口結(jié)算需用到美元時,進(jìn)口成本確實會提高。

如果進(jìn)口結(jié)算用的是歐元、日元、英鎊,其實最近的成本是在降低的,因為人民幣相對這些貨幣其實是在升值。

至于物價上漲的問題,中國的CPI構(gòu)成里絕大部分吃的用的,國內(nèi)都可以自給自足,人民幣對美元匯率貶值對我們自己內(nèi)部的物價影響很小。

當(dāng)然,如果你在國內(nèi)消費的產(chǎn)品,是通過美元結(jié)算進(jìn)口的,或者其零部件是用美元購買的,那么人民幣貶值的成本可能轉(zhuǎn)移到你要購買的產(chǎn)品價格上,會變貴。

舉個最簡單的例子,你在國內(nèi)通過跨境電商海淘,最終消費是用美元計價的話,那么對你會產(chǎn)生影響。

不過,中國在很多生活必需品的供給上是有一套定價機(jī)制的,經(jīng)過定價機(jī)制出來后的最終價格并不一定都是要全民買單。

人民幣資產(chǎn)還“香”嗎?

不可否認(rèn),在人民幣的這一波貶值里,肯定會有一些資金往外走,但這些資金一般都是有短期投資目的甚至帶著投機(jī)心態(tài)的資金,現(xiàn)在來看,中國外匯市場運行正常,跨境資金流動也是有序的。

在上周末外匯局副局長鄭薇表示,當(dāng)前,中國跨境資金流動總體穩(wěn)定,境內(nèi)外匯供求保持基本平衡。中國經(jīng)濟(jì)長期向好的基本面沒有改變,并繼續(xù)吸引直接投資和以中長期資產(chǎn)配置為目的的資金流入。

2022年上半年,中國直接投資凈流入749億美元,其中來華直接投資凈流入1496億美元,顯示了中國市場對外資保持較強(qiáng)吸引力。

近日,中國外匯交易中心公布的數(shù)據(jù)還顯示, 7月份境外機(jī)構(gòu)投資者凈買入人民幣債券66億元。這表明隨著中國經(jīng)濟(jì)重回穩(wěn)健增長軌跡,海外資本配置人民幣債券的信心正迅速恢復(fù)。 尤其在全球經(jīng)濟(jì)衰退風(fēng)險加大與金融市場劇烈波動性驟增的情況下,人民幣債券的避險屬性再度受到海外資本青睞。

當(dāng)前,中國債券市場已逐漸成為全球跨境債券投資的重要目的地。人民幣債券既有分散化投資價值,也有實際資金配置需求,更有基本面支撐。目前,中國債券市場總規(guī)模21萬億美元,外資占比在3%左右,中國債券市場吸收外資仍有較大提升空間。長期來看,外資仍會穩(wěn)步增持人民幣債券。

另據(jù)國家外匯管理局15日消息,貨物貿(mào)易項下跨境資金凈流入延續(xù)較高規(guī)模,直接投資等渠道外資流入穩(wěn)中有增。8月份貨物貿(mào)易跨境收支順差552億美元,較7月份增長31%。同時,來華直接投資項下凈流入較7月份增加,境外投資者投資境內(nèi)債券和股票市場情況持續(xù)改善,凸顯了我國市場以及人民幣資產(chǎn)的長期投資價值。

編輯|程鵬 杜恒峰

校對|段煉

封面圖片來源:截圖

每日經(jīng)濟(jì)新聞綜合自 經(jīng)濟(jì)日報、中新社國事直通車、市場信息

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2024 每日經(jīng)濟(jì)新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112