每日經濟新聞 2022-09-16 08:09:56

每經編輯 楊建

NO.1 上合峰會上,跨境支付成為議論焦點。關于數字貨幣和跨境支付,國內也有相關重磅表態和政策。央行數研所穆長春表示,央行數研所所長穆長春在“第十一屆中國支付清算論壇”表示,一旦數字人民幣支付指令通過有關系統驗證,便須無條件執行且不可撤銷。數字人民幣天然具有結算最終性,不受“零點法則”的影響,具有法律確定性。

人民銀行副行長張青松表示,要落實強化大型支付平臺企業監管。加強支付清算能力建設,加強支付基礎設施統籌規劃,進一步提升境內跨境資金循環效率,提升跨境支付服務水平,切實助力人民幣國際化,鼓勵支付產業各方勇于創新,增進合作,推出更多中國模式,服務于全球支付市場。同時深圳也支持數字人民幣應用場景創新,有序拓展跨境支付場景。

仁東控股:全資子公司合利寶擁有央行頒發的全業務《支付業務許可證》,業務類型包含互聯網支付、移動電話支付、銀行卡收單業務(覆蓋全國),具有跨境人民幣業務資質和業務許可,是國內領先的第三方支付機構。合利寶還是中國支付清算協會理事成員單位、中國支付清算協會網絡支付應用工作委員會成員單位、中國支付清算協會金融科技專業委員會成員單位。

京北方:公司主要向以銀行為主的金融機構提供信息技術服務和業務流程外包服務,參與了多家銀行的支付結算系統建設,包括協助部分客戶接入SWIFT系統、CIPS系統(人民幣跨境支付系統),擁有豐富的案例以及相關技術、人才儲備。公司參與了數字人民幣生態圈建設,業務已經滲透生態圈各層,主要集中在第2層運營機構和第2.5層服務合作機構。數字人民幣的推廣節奏受國家政策影響,隨著場景不斷擴容,未來將為公司帶來更多的業務量。公司提前進行技術、人才、項目儲備,形成快速開發能力和成熟產品,爭取在未來大規模推廣時可以獲得更好市場份額。

NO.2 9月14日,工信部等四部門印發原材料工業“三品”實施方案,目標到2025年,原材料品種更加豐富、品質更加穩定、品牌更具影響力。高溫合金、高性能特種合金、半導體材料、高性能纖維及復合材料等產品和服務對重點領域支撐能力顯著增強。高溫合金材料是航天航空發動機的重要制造原材料,用量占發動機總重量的40%-60%,主要應用于發動機的燃燒室、導向器、渦輪葉片、渦輪盤、尾噴口及機匣等部件。其次,高溫合金具備耐高溫、耐腐蝕等優良性能,也被廣泛應用于燃氣輪機、石化、工業和汽車領域等場景。

點評:近年我國高溫合金行業在下游需求的帶動下高速發展,市場面臨著巨大的需求增長空間和進口替代空間。但由于高溫合金行業存在較多進入壁壘,我國高溫合金行業從業公司數量較少。“十四五”期間預計我國高溫合金年均需求為8萬噸左右,目前一半市場依靠進口,自主化程度需要加速提升。高溫合金相關科研及生產企業迎來重大發展機遇。

鋼研高納:公司是目前國內高端和新型高溫合金制品生產規模最大的企業之一,主營高溫合金母合金及鍛鑄件,航空航天用高溫合金龍頭,目前公司已經開發出的航天發動機精鑄件、汽輪機葉片防護片、ODS合金等產品在國內均無同類產品,獨家擁有自主知識產權。公司與中國核動力研究所合作申請了專項課題,目前正在進行核電用高溫合金部件研發。

撫順特鋼:公司是中國不可替代的國防軍工、航空航天等高科技領域使用特殊鋼材料的生產研發基地。曾為我國第一顆人造衛星、第一枚導彈、第一艘潛艇和多項國家重點工程、國防工程等,提供了大批關鍵的特殊鋼材料。各種飛機、坦克、火箭、導彈等裝備,均采用了公司生產的特殊鋼新材料,還提供了神舟系列載人飛船及嫦娥號繞月衛星的部分特殊鋼材料,現承擔著航天、航空材料用量50%以上的研制任務,有中國特殊鋼搖籃的稱號。

博世科:9月14日合計8家機構參與調研

調研紀要:近日公司相繼與廣西汽車集團和東風柳汽就動力電池回收和資源化利用簽訂了戰略框架協議,約定協議各方共同推進在廢舊動力電池回收領域內的深度合作,車企將符合公司回收標準的廢舊電芯、模組、極片、退役動力電池包交由博世科處置,共同建立廢舊動力電池回收網絡,保證廢舊動力電池有序回收與規范處理。公司目前在北海投資新建 2 萬噸/年廢舊鋰電池資源化綜合利用項目,其中,廢舊三元鋰電池處理規模 1 萬噸/年,廢舊磷酸鋰鐵電池處理規模 1萬噸/年,預計將于明年投產。

拓爾思:9月14日合計13家機構參與調研

華鑫證券:布局新賽道,打開新增長極公司基于原有在人工智能方面的能力持續在數字人、專利服務、開源情報、直播電商等新賽道布局,取得了一定突破。報告期內,公司通過與騰訊云、知識產權出版社、融通數研院、廣東省南方鄉村振興促進中心等單位的戰略合作,發揮公司數據和知識服務業務在眾多B端客戶的業務賦能效應。比如,“小思冬奧播報”是數字虛擬人技術面向傳媒行業提供自動播報服務的典型應用和有益探索,基于公司自主研發的數字虛擬人SaaS平臺開發而成,通過資訊內容的自動分析+智能創作+虛擬播報形式和虛擬主播的創新形態幫助觀眾了解冬奧會的賽事盛況,讓觀眾能快速把握冬奧會海量資訊中的亮點信息。未來新賽道有望成為公司重要增長點。

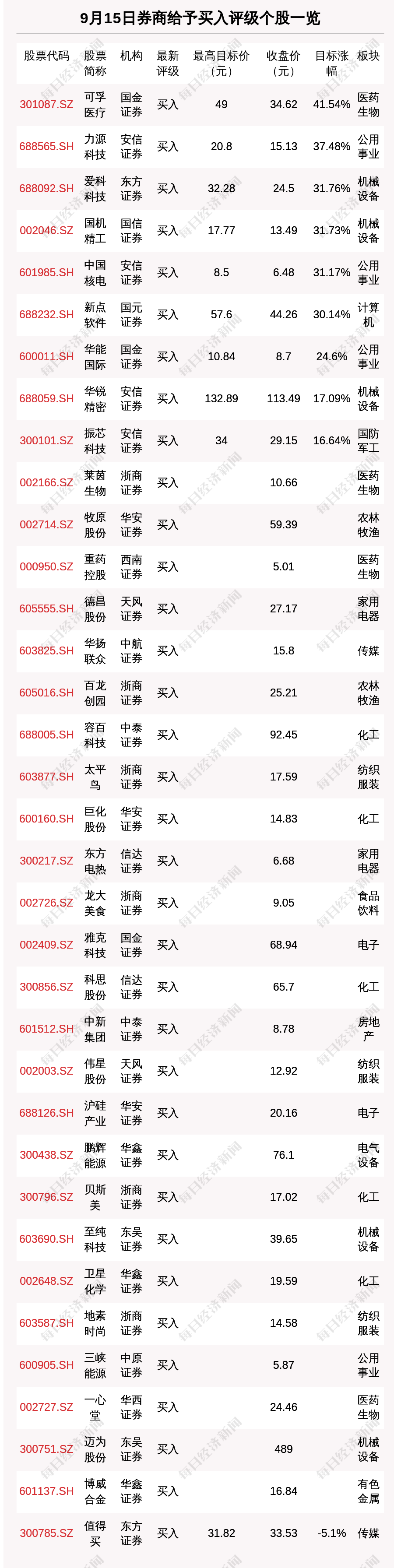

東吳證券09月15日發布研報稱,給予臺華新材(603055.SH,最新價:10.47元)買入評級。評級理由主要包括:1)錦綸行業領航者,一體化布局彰顯龍頭實力;2)產品升級+循環再生成為錦綸行業發展趨勢;3)需求向好+產能擴張,供需兩端驅動業績增長;4)差異化產品布局+民用錦綸66先發優勢,競爭壁壘凸顯。風險提示:疫情反復、原材料價格大幅波動、產能及擴張不及預期、錦綸66市場擴容低于預期等。

東吳證券09月15日發布研報稱,給予云海金屬(002182.SZ,最新價:23.09元)買入評級。評級理由主要包括:1)鎂鋁業務雙輪驅動,全產業鏈布局;2)寶鋼金屬入股,實現深度合作;3)鎂合金業務:乘勢擴產擁抱汽車輕量化浪潮;4)鋁合金業務:新能源驅動加碼深加工領域;5)建筑模板:瞄準市場新動向,發力新業務。風險提示:公司項目進展不及預期;汽車輕量化進程低于預期;宏觀經濟增速放緩;硅鐵價格上漲。

華安證券09月15日發布研報稱,給予巨化股份(600160.SH,最新價:14.83元)買入評級。評級理由主要包括:1)公司是制冷劑行業龍頭公司,布局“氟化工+氯堿化工”產業鏈一體化;2)三代制冷劑配額即將凍結,未來供需缺口將持續擴大;3)布局高附加值含氟產品,打開遠期成長空間。風險提示:三代制冷劑配額分配方案不理想;下游需求不及預期;新產能投產進度不及預期;四代制冷劑替代速度加快;宏觀政策風險。

東吳證券09月15日發布研報稱,給予至純科技(603690.SH,最新價:39.65元)買入評級。評級理由主要包括:1)國內高純工藝系統龍頭,半導體設備成為新增長點;2)半導體清洗設備:進口替代加速,公司市場份額有望持續提升;3)耗材&服務:晶圓再生、氣體和零部件打開成長空間。

安信證券09月15日發布研報稱,給予中國核電(601985.SH,最新價:6.48元)買入評級,目標價格為8.5元。評級理由主要包括:1)今年以來核電審批顯著提速;2)作為國內核電板塊龍頭,核準進一步加速為公司打開長期成長空間;3)公司新能源板塊穩步發展,清晰規劃下放量可期。風險提示:政策推動不及預期,項目投產進度不及預期,未來核電項目審批進度不及預期。

安信證券09月15日發布研報稱,給予力源科技(688565.SH,最新價:15.13元)買入評級,目標價格為20.8元。評級理由主要包括:1)保供壓力下核電/火電審批均有所加速,設備端有望復蘇;2)公司深耕核電/火電凝結水精處理,有望充分受益于行業投資加速;3)新業務燃料電池發動機發展空間廣闊。風險提示:政策推動不及預期、下游需求不及預期、項目延期風險。

安信證券09月15日發布研報稱,給予振芯科技(300101.SZ,最新價:29.15元)買入評級。評級理由主要包括:1)集成電路營收持續高增長,是公司業績成長主要動力;2)研發投入已見成效,規模效應顯著提升,期間費用率進一步下降;3)北斗三代組網完成,有望助力公司打開成長空間。風險提示:公司集成電路產品交付不及預期的風險;國內北斗三代導航進展不及預期的風險。

國信證券09月15日發布研報稱,給予國機精工(002046.SZ,最新價:13.43元)買入評級,目標價格為15.54-17.77元。評級理由主要包括:1)盈利能力提升,期間費用率整體穩健;2)兩大研發機構“軸研所+三磨所”助力軸承及磨料磨具業務快速發展;3)股權激勵落地提振士氣,業績有望加速提升;4)貿易及工程承包。風險提示:宏觀經濟下行;市場競爭加劇;主要產品價格下滑。

東吳證券09月15日發布研報稱,給予邁為股份(300751.SZ,最新價:482.76元)買入評級。評級理由主要包括:1)邁為獲潤海一期1.8GW訂單,其余1.2GW有望年內落地;2)邁為累計已獲愛康系3.6GW訂單,龍頭設備商贏者通吃;3)降本增效不斷兌現,HJT2022年擴產規模有望突破30GW;4)HJT獲央企認可,國內市場快速成長。風險提示:下游HJT擴產不及預期。

國金證券09月15日發布研報稱,給予可孚醫療(301087.SZ,最新價:35.08元)買入評級,目標價格為49元。評級理由主要包括:1)綜合性家用醫療器械先行者,產品矩陣日益豐富;2)健耳聽力中心滿足聽力一體化解決方案,單店模型可復制性強;3)打造線上線下全渠道營銷網絡,加速公司市場擴張。風險提示:疫情防護產品放量不及預期;線下門店銷售恢復不及預期;市場競爭加劇風險。

國金證券09月15日發布研報稱,給予雅克科技(002409.SZ,最新價:69.28元)買入評級。評級理由主要包括:1)連續中標LNG保溫板訂單,公司LNG業績確定性增強;2)半導體材料平臺搭建日益成熟,國產化項目放量可期。風險提示:下游需求下滑;國產項目進度不及預期;匯率波動風險。

信達證券09月15日發布研報稱,給予東方電熱(300217.SZ,最新價:7.04元)買入評級。評級理由主要包括:1)預鍍鎳大單提前鎖定產能,均價及盈利能力持續提升;2)借助東山精密品牌客戶優勢,有望擴大產品知名度;3)應用場景廣闊,預鍍鎳需求量快速提升。風險提示:預鍍鎳產品應用推廣不及預期,鏟片式PTC電加熱器導入不及預期、新能源汽車PTC電加熱器業務拓展不及預期、新能源汽車補貼等政策變化影響行業增速、光伏產業政策變化、5G通信光纖光纜集中采購價格持續下跌等。

西南證券09月15日發布研報稱,給予天娛數科(002354.SZ,最新價:3.81元)評級。評級理由主要包括:1)聚焦休閑競技賽道,推動數字競技平臺出海;2)數據流量穩定推進,數字營銷與內容營銷齊頭并進;3)虛擬人賽道布局再加碼,構建虛擬數字人矩陣。風險提示:數據流量業務發展不及預期的風險、行業政策變動風險,市場競爭加劇風險。

天風證券09月15日發布研報稱,給予德昌股份(605555.SH,最新價:28元)買入評級。評級理由主要包括:1)轉向系統Tier1持續突破,汽車電機業務步入收獲期;2)展望未來,公司主業具備較好修復彈性,汽零有望逐步推升創收能力。風險提示:業務開展不及預期的風險;新技術迭代的風險;定增導致股東即期回報被攤薄的風險;定增落地具有不確定性。

國元證券09月15日發布研報稱,給予新點軟件(688232.SH,最新價:43.64元)買入評級。評級理由主要包括:1)中國政企數字化整體解決方案提供商,業績持續快速增長;2)數字中國建設加速推進,三大業務領域需求旺盛;3)“智慧招采+智慧政務+數字建筑”齊頭并進,積極推進SaaS化。風險提示:新冠肺炎疫情反復風險;無實際控制人風險;新業務投入風險;經營業績季節性波動引起股價波動風險;應收賬款發生壞賬風險;行業競爭加劇風險。

安信證券09月15日發布研報稱,給予華銳精密(688059.SH,最新價:116.3元)買入評級,目標價格為132.89元。評級理由主要包括:1)股權激勵綁定核心骨干,吸引和留住人才;2)新產能建設順利推進,市場開拓同步進行;3)機床刀具需求處于恢復期;進口品牌漲價步入尾聲,有望提振市場目前機床刀具需求處于恢復期。風險提示:市場競爭加劇,國產替代進程不及預期,制造業景氣度下滑,疫情反復影響需求,產能爬坡不及預期,原材料漲價影響盈利能力。

9月15日,券商給予評級的個股數共有44只,獲得買入評級的個股數共有35只。在公布了目標價格的10只個股中,按照最新收盤價計算,預期漲幅排名居前的個股是可孚醫療(301087.SZ)、力源科技(688565.SH)、愛科科技(688092.SH),預期漲幅分別是41.54%、37.48%、31.76%。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP