每日經(jīng)濟(jì)新聞 2022-09-16 18:44:40

◎ 牛津經(jīng)濟(jì)研究院首席美國經(jīng)濟(jì)學(xué)家Kathy Bostjancic在發(fā)給每經(jīng)記者的置評郵件中稱,“持續(xù)的高通脹、美聯(lián)儲激進(jìn)的貨幣緊縮,以及全球經(jīng)濟(jì)走弱的溢出效應(yīng),將共同推動美國經(jīng)濟(jì)在2023年上半年陷入溫和的衰退。”

每經(jīng)記者 蔡鼎 每經(jīng)編輯 蘭素英

2008年9月15日,在美國財政部、美國銀行以及英國巴克萊銀行相繼放棄收購談判后,負(fù)債高達(dá)6130億美元的華爾街頂級投行雷曼兄弟(Lehman Brothers Holdings Inc)在一片嘩然中宣布申請破產(chǎn)保護(hù)。作為第一塊“多米諾骨牌”,雷曼兄弟的破產(chǎn)被廣泛認(rèn)為是2007年~2008年全球金融危機加速惡化的重要標(biāo)志。

如今,14年過去,當(dāng)下的美國經(jīng)濟(jì)似乎在經(jīng)歷一個超長復(fù)蘇周期后,又面臨著類似當(dāng)年“雷曼危機”前后顯現(xiàn)出來的警惕信號。

收益率倒掛、樓市降溫、消費者信心大幅下降,無一不在透露著衰退的跡象。

牛津經(jīng)濟(jì)研究院首席美國經(jīng)濟(jì)學(xué)家Kathy Bostjancic在發(fā)給《每日經(jīng)濟(jì)新聞》的置評郵件中也表示,持續(xù)的高通脹、美聯(lián)儲激進(jìn)的貨幣緊縮,以及全球經(jīng)濟(jì)走弱的溢出效應(yīng),將共同推動美國經(jīng)濟(jì)在2023年上半年陷入溫和的衰退。

正如野村證券首席經(jīng)濟(jì)學(xué)家辜朝明所說,美聯(lián)儲此前進(jìn)行大規(guī)模QE的全部成本,只有在開始加息時才會被人們發(fā)覺。

經(jīng)過14年的復(fù)蘇周期后,當(dāng)前的美國經(jīng)濟(jì)正在衰退的邊緣徘徊。過去數(shù)月以來,40年來最嚴(yán)重的通脹導(dǎo)致美國消費支出放緩,內(nèi)需走弱拖累經(jīng)濟(jì)表現(xiàn),預(yù)計未來12個月的經(jīng)濟(jì)表現(xiàn)會更糟。

美國商務(wù)部數(shù)據(jù)顯示,今年第二季度美國GDP按年率計算下滑0.9%,為連續(xù)兩個季度萎縮,構(gòu)成通常意義上的“技術(shù)性衰退”。雖然白宮官方并未承認(rèn)美國已陷入“技術(shù)性衰退”,但《日本經(jīng)濟(jì)新聞》報道中稱,自1949年以來美國共發(fā)生了10次“技術(shù)性衰退”,其后都被認(rèn)定為正式的經(jīng)濟(jì)衰退。

多名經(jīng)濟(jì)學(xué)家認(rèn)為,美國經(jīng)濟(jì)出現(xiàn)惡化趨勢。

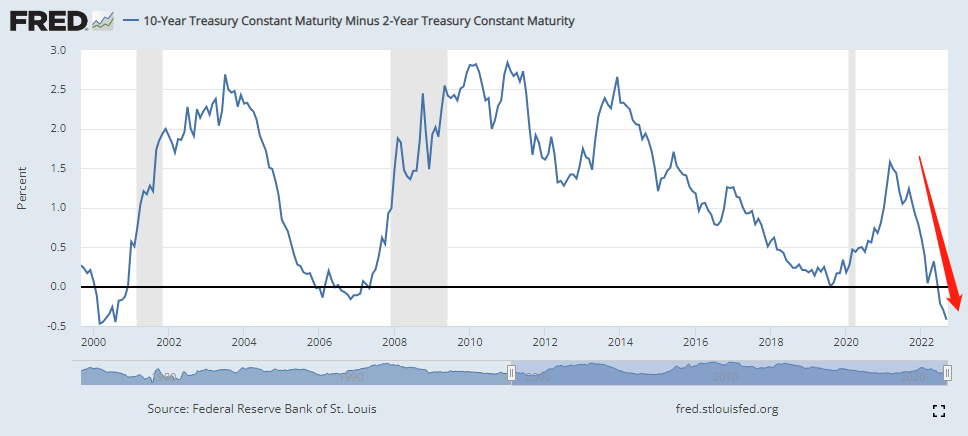

一項關(guān)鍵的領(lǐng)先指標(biāo)也透露出衰退信號。美東時間9月15日,正值雷曼兄弟破產(chǎn)14周年,美債收益率全面上漲,收益率倒掛進(jìn)一步加深。倒掛通常被視作屢試不爽的經(jīng)濟(jì)衰退領(lǐng)先指標(biāo)。

當(dāng)日,2年和30年期美債收益率盤中倒掛超過39個基點,5年期和10年期美債收益率盤中倒掛19個基點,均為2000年來最嚴(yán)重倒掛程度。2年期和10年期美債收益率到當(dāng)日美股收盤時倒掛41個基點,倒掛幅度為次貸危機以來最深。幾項指標(biāo)均亮起衰退預(yù)警。

另外,5年期美債和30年期美債收益率曲線倒掛加深至20個基點,為近20年來新高。

2年期與10年期美債收益率趨勢(圖片來源:圣路易斯聯(lián)儲)

市場關(guān)注較多也最為常用的指標(biāo)是2年和10年期(2y10y)與3個月和10年期(3m10y)美債的利差。回顧歷史,1969年以來,2y10y倒掛過8次,每次倒掛以后都出現(xiàn)了經(jīng)濟(jì)衰退,但平均間隔高達(dá)13個月且差異很大,最短的2019年為7個月,最長2006年長達(dá)22個月。

《每日經(jīng)濟(jì)新聞》記者注意到,目前2年期和10年期美債收益率已經(jīng)出現(xiàn)倒掛,4月初時也曾短暫出現(xiàn)過這一情況。研究認(rèn)為,如果年底聯(lián)邦基金利率如達(dá)到3.3%~4%,則3個月和10年期美債收益率也可能倒掛。2y10y和3m10y兩條曲線的同時倒掛,將預(yù)示美國經(jīng)濟(jì)有很大概率衰退。

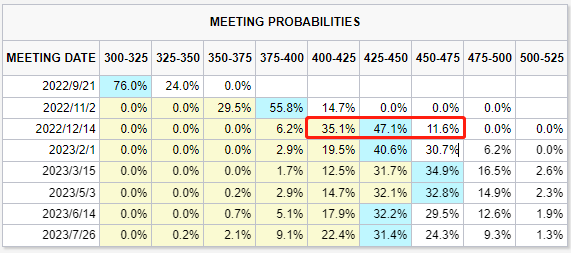

圖片來源:芝商所

芝商所“美聯(lián)儲觀察”工具顯示,截至發(fā)稿,期貨市場預(yù)計今年年底聯(lián)邦基金利率突破4%的概率已經(jīng)達(dá)到93.8%。

美聯(lián)儲激進(jìn)加息的影響率先反映在樓市上面。

在經(jīng)歷了兩年創(chuàng)紀(jì)錄的房產(chǎn)銷售量之后,美國房地產(chǎn)市場開始大幅降溫。住房市場正受到抵押貸款利率和房價上漲的巨大沖擊,建筑業(yè)放緩及更多買家退出交易也對樓市造成了影響。

美國商務(wù)部美東時間8月23日公布的數(shù)據(jù)顯示,7月新屋銷售環(huán)比驟降12.6%,經(jīng)季節(jié)性調(diào)整后年率為51.1萬套,創(chuàng)2016年1月以來新低,7月新屋銷售同比大跌29.6%。

與此同時,美國新房的供應(yīng)量大增。截至7月末,有46.4萬套新房待售,為2008年以來最多。其中90%仍在建設(shè)中或尚未開工。按照目前的銷售速度計算,將需要10.9個月才能清空新房供應(yīng)。

美國全國地產(chǎn)經(jīng)紀(jì)商協(xié)會(NAR)8月中旬公布的數(shù)據(jù)顯示,7月份二手房折合年率銷量環(huán)比下降5.9%至481萬套,銷量同比下降22.4%,創(chuàng)下2020年5月以來的新低。

美國新屋銷售趨勢(圖片來源:英為財情)

如果把時間拉得更長,自今年1月份以來,二手房銷量更是下降近26%,降幅達(dá)到1999年以來最大。

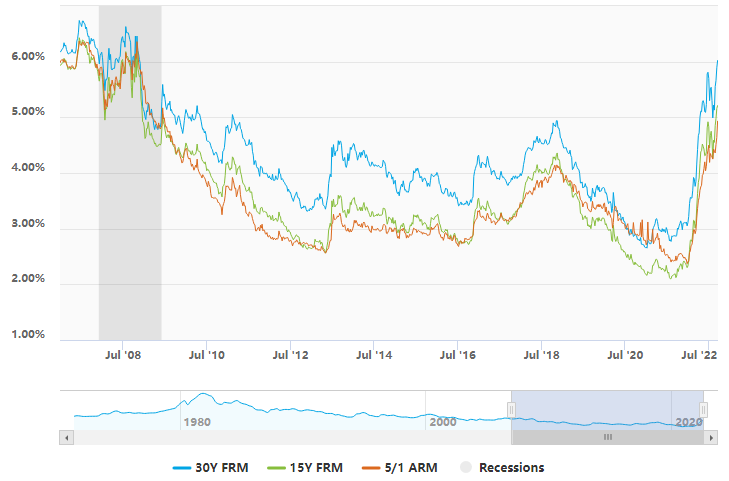

美國樓市降溫的直接原因或與抵押貸款利率升高直接相關(guān)。

據(jù)美國房貸機構(gòu)房地美發(fā)布的調(diào)查報告顯示,美國30年期固定房貸平均利率本周攀升至6.02%,高于上周的5.89%和一年前的2.86%,創(chuàng)全球金融危機以來新高。

30年期固定房貸平均利率(藍(lán)色曲線)“破6”(圖片來源:房利美)

目前有跡象表明,美國樓市銷售勢頭會進(jìn)一步放緩。房地產(chǎn)經(jīng)紀(jì)公司Redfin數(shù)據(jù)顯示,在截至9月4日的四周里,美國房屋的平均成交價格比要價低0.3%。在此之前的一年半時間里,房屋的平均售價普遍高于要價。數(shù)據(jù)還顯示,看房活動比年初下降了38%。

美國洛杉磯凱利威廉恒信地產(chǎn)(KW Cindy Chin Realty Int'l)總監(jiān)程欣迪在接受《每日經(jīng)濟(jì)新聞》記者微信采訪時表示,“近期美國樓市降溫的主要原因之一就是加息,這嚴(yán)重影響到買家的負(fù)擔(dān)能力,買家的負(fù)擔(dān)能力下降,自然而然就不會買房了。另外主要就是因為購房者對美國經(jīng)濟(jì)衰退的擔(dān)憂,這無形中增加了購房者的心理壓力,這導(dǎo)致購房者的消費信心指數(shù)下降,從而傳導(dǎo)到支出上面,特別是像購買房產(chǎn)這樣的消費。這樣的環(huán)境下,購房者的保守態(tài)度,也進(jìn)一步導(dǎo)致美國樓市降溫。”

另據(jù)高盛發(fā)給《每日經(jīng)濟(jì)新聞》記者的一份研報,高盛首席經(jīng)濟(jì)學(xué)家Jan Hatzius的團(tuán)隊指出,目前高盛對美國第三季度GDP的預(yù)期為增長1.1%,低于華爾街增長1.4%的共識以及亞特蘭大聯(lián)儲模型近期預(yù)測的增長1.3%。就具體原因而言,該團(tuán)隊提到了兩大因素:大宗商品市場的持續(xù)失衡意味著工業(yè)和石油庫存的進(jìn)一步下降;抵押貸款利率上升和疲弱的房屋銷售數(shù)據(jù)表明,美國住宅的投資將再次錄得大幅下降。

世界大型企業(yè)研究會日前公布的數(shù)據(jù)顯示,受通脹持續(xù)上漲影響,美國消費者對經(jīng)濟(jì)前景更加悲觀,7月消費者信心指數(shù)連續(xù)第三個月下跌。該機構(gòu)表示,這是經(jīng)濟(jì)增長在第三季度放緩的跡象,對通脹的擔(dān)憂繼續(xù)給消費者帶來壓力。

今年第二季度,美國個人消費支出增長1%,增速較第一季度的1.8%有所放緩,更低于去年第四季度的2.5%。

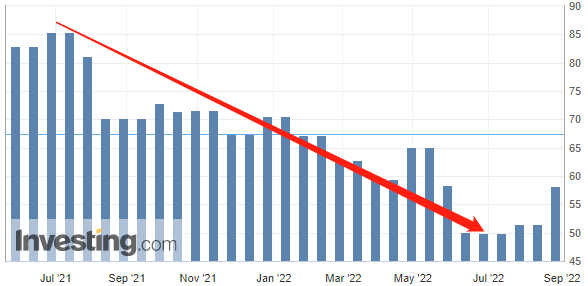

密歇根大學(xué)消費者信心指數(shù)(圖片來源:英為財情)

2022年6月,美國密歇根大學(xué)消費者信心指數(shù)從2021年4月份的88.3降至新低的50.0——該指數(shù)在14個月時間內(nèi)降幅接近40。

而《每日經(jīng)濟(jì)新聞》記者注意到,21世紀(jì)以來的兩次衰退前,密歇根大學(xué)的消費者信心指數(shù)都出現(xiàn)了大幅下降,平均下降幅度在20左右。

例如,2001年“互聯(lián)網(wǎng)泡沫”破裂前,密歇根大學(xué)消費者信心指數(shù)從2000年11月的107.6快速下降到了2001年3月的91.5,下降幅度為26.1;在2008~2009年全球金融危機前,該信心指數(shù)從2007年1月的96.9快速下降至12月經(jīng)濟(jì)衰退開始前的75.5,降幅為21.4。

瑞銀(UBS)在周二給客戶的報告中指出,美國經(jīng)濟(jì)在未來一年內(nèi)陷入衰退的可能性已變得更高。瑞銀稱,考慮到最新的經(jīng)濟(jì)數(shù)據(jù),明年夏季美國經(jīng)濟(jì)衰退的可能性已飆升至60%,而在今年6月份的概率僅有40%。

牛津經(jīng)濟(jì)研究院首席美國經(jīng)濟(jì)學(xué)家Kathy Bostjancic在發(fā)給《每日經(jīng)濟(jì)新聞》的置評郵件中也表示,持續(xù)的高通脹、美聯(lián)儲激進(jìn)的貨幣緊縮,以及全球經(jīng)濟(jì)走弱的溢出效應(yīng),將共同推動美國經(jīng)濟(jì)在2023年上半年陷入溫和的衰退。Kathy Bostjancic指出,她的團(tuán)隊雖然將美國2022年的實際GDP增長預(yù)期維持在1.7%,但將2023年的GDP增長預(yù)期下調(diào)了1%至零增長。

“隨著美國國內(nèi)外需求的減弱、定價權(quán)開始減弱、工資增長仍處于高位,企業(yè)利潤率將受到比我們之前預(yù)測的更大的影響。這將成為美國經(jīng)濟(jì)衰退的關(guān)鍵。利率潤下降,加上銷售收入放緩,將導(dǎo)致企業(yè)利潤下降,從而導(dǎo)致企業(yè)減少招聘和資本方面的支出。”Kathy Bostjancic補充道。

封面圖片來源:攝圖網(wǎng)-500450702

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2024 每日經(jīng)濟(jì)新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112