每日經濟新聞 2022-09-20 16:27:17

◎加息75還是100個基點,美聯儲本周又將如何影響市場?

每經記者 蔡鼎 每經編輯 高涵

北京時間9月22日(周四)凌晨,美聯儲FOMC將在全球市場的注視下公布9月會議的政策聲明。

上周,包括8月CPI在內的一系列經濟數據公布后,期貨市場對美聯儲9月一次性加息100個基點的押注大幅升溫,但在經過上周末的情緒消化后,市場終于“冷靜”下來。截至發稿,期貨市場認為美聯儲周四加息100個基點的可能性已經降至18%,剩下的82%的可能性為加息75個基點。

盡管如此,業內對于美聯儲本周到底是該加75個基點還是加100個基點的爭論遠未結束。

一部分觀點認為,由于上周五公布的密歇根大學5-10年期通脹預期并不糟糕,所以美聯儲本周的加息幅度仍將是75個基點,且加息100個基點可能造成市場的恐慌。然而,也有一部分觀點認為,8月份通脹,尤其是美聯儲關注的核心通脹漲幅遠超預期,這證明美聯儲還有很多工作需要完成,且沒人知道長期通脹預期數據的是如何形成的,因此美聯儲周四加息100個基點的概率大于50%。

不過,無論美聯儲本周四是加息75個基點還是100個基點,這都將是美聯儲自前主席保羅·沃爾克(Paul Volcker)時期后,最大力度的連續加息。

今年3月份開啟全新一輪加息周期以來,美聯儲已累計加息四次,總計幅度達225個基點。進入加息周期以來,美聯儲始終將控制通脹視為首要任務。美聯儲主席鮑威爾本月在出席卡托研究所主持的活動時重申了他的立場,未來將“堅定致力于”控制通脹到目標水平,通脹率高于目標的時間越長,公眾將此視為常態的風險就越大。

圖片來源:美聯儲

根據美聯儲6月份的預測,本輪加息的利率終點為3.8%,然而,嚴峻的通脹形勢迫使期貨市場不斷上修美聯儲的加息時間跨度和幅度。

據芝商所“美聯儲觀察”工具顯示,截至發稿,期貨市場認為美聯儲本輪加息周期的最終利率區間至少將達到4.50%~4.75%,接近2007年末全球金融危機前夕的水平,而且最后一次加息最有可能發生在2023年3月15日的會議上。

圖片來源:芝商所

“美聯儲觀察”工具還顯示,期貨市場預計年底聯邦基金利率將達到4.25%-4.50%,這意味著包括本月在內的年內剩余3次會議上需要加息200個基點,明年開始加息幅度將放緩,3月達到峰值4.50%-4.75%后,利率水平將至少保持到7月。

高盛發布報告稱,2022年底的基金利率將達到4%-4.25%,2023年將再升至4.25%-4.5%的峰值,然后2024年將降息一次,2025年再降息兩次,長期利率將保持在2.5%不變。

富國銀行發布報告稱,盡管措辭強硬,但很少有美聯儲官員主張聯邦基金利率峰值遠高于4%。預計2023年聯邦基金利率的預測中值為4.125%。對于2024年和2025年,通脹回落有望推動政策逐步放松。

除加息外,本月起美聯儲縮減資產負債表的規模也達到了上限,“加息+縮表”組合下貨幣政策緊縮力度為近幾十年來罕見。根據此前公布的計劃,今年6月起, 美聯儲開始以475億美元的速度不再續作部分到期的美國國債和抵押貸款支持證券(MBS)。9月縮表的速度將增加一倍,達到950億美元。由于量化緊縮的速度前所未有,這也成為了近期資產價格波動的重要因素。

三菱日聯金融集團全球市場研究主管Derek Halpenny在發給《每日經濟新聞》的置評郵件中指出,我們不應忽視美聯儲9月份剛剛開始的量化緊縮(QT)提速,再加上上周一系列數據顯示美國經濟正在放緩,美聯儲有理由堅持當下的緊縮步伐。

Halpenny預計,FOMC本周將堅持75個基點的加息步伐,因為在這個關鍵時刻加息100個基點將被視為恐慌的風險。他表示,雖然上周公布的美國8月CPI數據很糟糕,但仍有大量證據表明,未來通脹壓力將有所緩解。

在2008年金融危機期間任美聯儲風險信貸總監的Rick Roberts也通過微信對《每日經濟新聞》記者指出,由于上周五公布的美國密歇根大學5~10年通脹預期并不糟糕,因此他預計美聯儲本周的加息幅度仍將是75個基點。

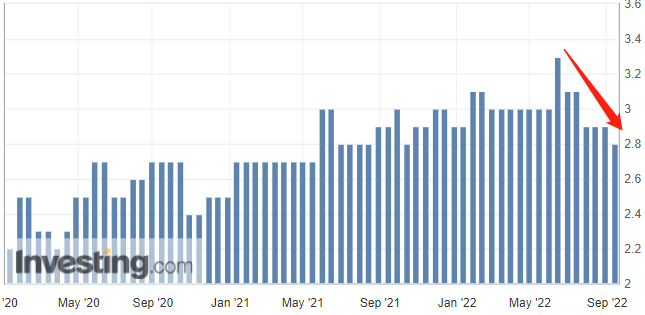

9月16日周五公布的數據顯示,密歇根大學9月1年通脹預期終值4.6%,為2021年9月以來最低,預期4.6%、前值4.8%;5年通脹預期初值錄得2.8%,為2021年7月以來最低,預期2.9%、前值2.9%。

密歇根大學5~10年通脹預期趨勢(圖片來源:英為財情)

對于上述數據,Roberts對每經記者表示,在當下的金融環境下,一旦長期通脹預期突破3.25%,那么美聯儲就會變得非常不安(并激進加息)。因此,2.8%的長期通脹預期表明美聯儲本周的加息幅度仍將是75個基點。

《每日經濟新聞》記者注意到,數據顯示,過去一年的時間里,密歇根5年通脹預期中位數處在2.9%~3.1%的窄幅波動區間,而6月初值一度打破該區間,達到3.3%,創下2008年以來的最高,令市場頗為關注,認為是長期通脹預期松動的表現,不過此后在美聯儲暴力加息的推動下,5年期通脹預期回落,跌破波動區間,令通脹預期可能失控的擔憂大幅緩解。

《每日經濟新聞》記者注意到,8月CPI數據發布后,野村成為了華爾街首家喊出美聯儲將在本周加息100個基點的大行。

據《每日經濟新聞》記者收到的該份由野村董事總經理、高級經濟學家Aichi Amemiya團隊撰寫的報告,野村認為,逐步提高加息幅度的歷史表明,美聯儲可能低估了高通脹變得根深蒂固的風險。

花旗集團前外匯主管、深數宏觀(DeepMacro)聯合創始人兼CEO Jeffrey Young與野村做出了同樣的預測,他通過微信向每經記者表示,他同意密歇根大學長期通脹預期數據并不糟糕的觀點,這也是他的模型中通脹系數在下降的原因之一。

不過,他補充稱,“沒有人真正知道(密歇根大學的)長期通脹預期是如何形成的,現在我們有一團‘熊熊大火’,得有人‘把火撲滅’。”

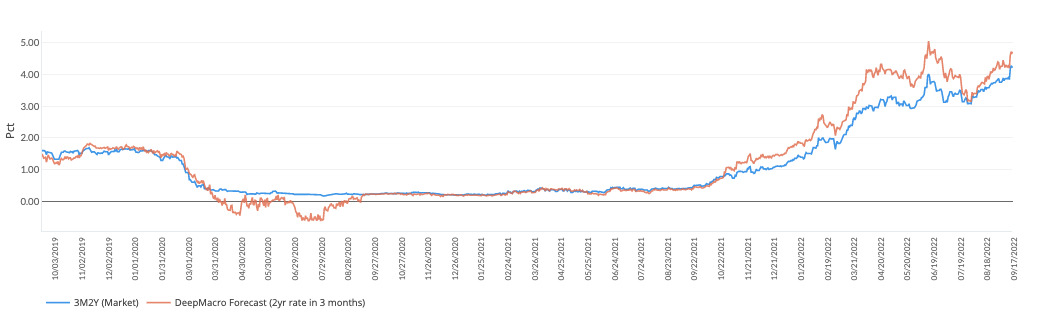

Jeffrey Young堅持認為,美聯儲本周將加息100個基點。他指出,DeepMacro短期利率模型(下圖)顯示,兩年期互換利率(現在為4.25%)在未來三個月可能比市場遠期貼水(4.23%)高出47個基點。該模型預測了兩年期掉期利率,因為這是一個流動性強的市場利率,與美聯儲FOMC的政策密切相關。因此,該模型的意思是,在未來兩年時間里,美聯儲利率上升的幅度將超過目前市場的預期。然而,這并不一定是說這必然發生在下一次的FOMC會議上。

圖片來源:DeepMacro

“然而,美聯儲似乎已經形成了對‘提前’加息的偏好。這樣做的好處,是可以避免潛在的工資-價格的螺旋上升,這種螺旋式的上升將把通脹更深入地嵌入美國經濟結構中,未來需要更高的利率和更大的經濟成本才能將通脹從經濟中‘擠出來’。而這樣做的風險是造成潛在的金融市場波動,因為更大幅度的加息會迫使杠桿頭寸平倉,從而影響金融中介機構的資產負債表。”Jeffrey Young補充道。

Jeffrey Young認為,即使本周美聯儲沒有加息100個基點,那么也不是因為美聯儲擔心加息力度過大而引發衰退。他指出,“如果美聯儲沒有采取足夠的措施來降低通脹,那么美國經濟衰退終究會到來,而且衰退深度將比提前大幅加息更大,持續時間也將更長。”

封面圖片來源:攝圖網-401896216

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP