每日經濟新聞 2022-09-23 18:17:05

投資是站在當下看未來,我們目前更應該立足中期去布局。

圖片來源:攝圖網-401716545

來源:微信公眾號“道達號”(微信公號ID:daoda1997)

美聯儲宣布加息后,利率終值的猜測,成了海外各方機構博弈的核心。但不論終值預期是4.6%,還是4.4%。按照目前的加息節奏,美聯儲整個的加息周期,已經進入下半場。投資是站在當下看未來,我們目前更應該立足中期去布局。

傳統的“每天殺一只白馬股”行情,已經進行了兩周。從復盤來看,現階段白馬股對傳言的擾動十分敏感,不知下周一又輪到誰……

每一只白馬股的閃崩,重倉持有的公募基金,通常就會成為全市場的出氣筒,“低能論”“接盤論”此起彼伏。但只要參與到市場里,那就一定逃不過市場風險。基金經理比我們牛的地方,在于他們有強大的信息渠道和理性程度,而我們比他們牛的地方,在于我們的資金更靈活,且沒有時間成本。

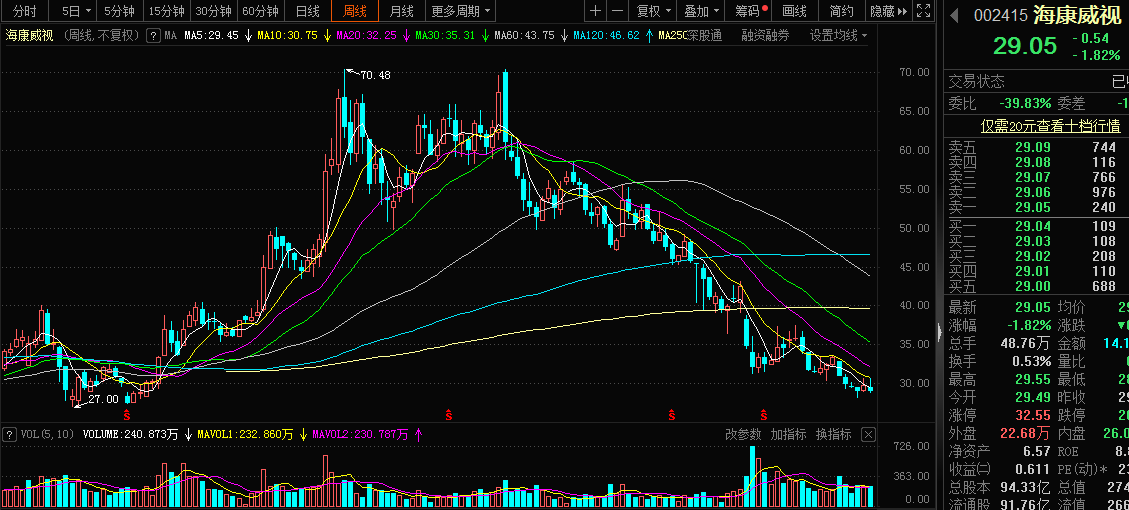

明星投資人們的無奈,在于他們發現了“金礦”,但他們無法預判“金礦”何時能被開采出來……而我們部分投資者,喜歡“發現就馬上提現”。爭議的分歧,往往是大家對時間的容忍度。前不久馮柳旗下產品又加了海康威視,但海康威視又開始拐頭向下了……明星投資人們的逆風局,我們該用什么樣的心態去一同經歷呢?

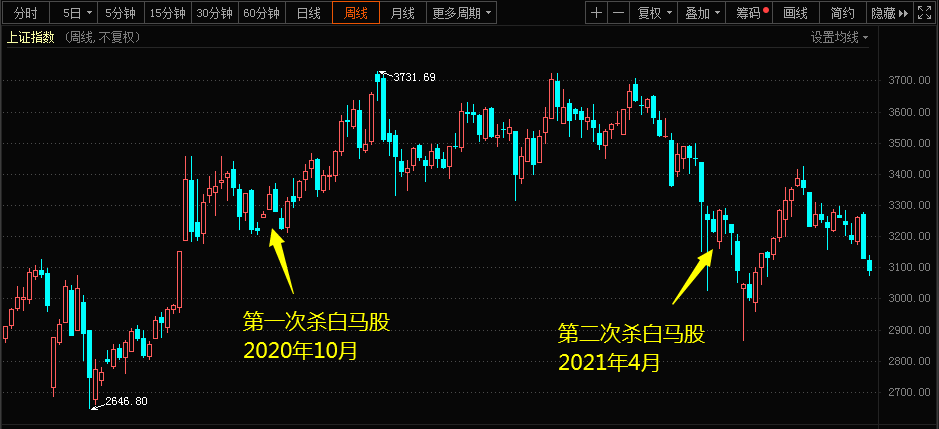

回顧市場殺白馬股的情況,第一次大約在2020年10月份,第二次是2021年4月份,從歷史來看,“殺白馬股”往往出現在新一輪行情啟動前期。從量能來看,“殺白馬股”背后,是交易額明顯萎縮下機構階段性調倉,發生了承接不足的情況,進而導致最后相關個股股價的閃跌。

不過往好的方面去想,這種非理性下殺,才有可能嚇出便宜籌碼,為下輪“上車行情”布局價值底倉。

今天斯達半導閃跌,從斯達半導的龍虎榜我們可以看出,應該就是機構調倉導致的股價閃崩,雖然北向和機構都在接籌碼,但做多的合力暫時已經沒有了。

7月份后,A股仿佛提前入秋,來自賬戶的冷意,我們隔著屏幕都能感受到。當初我們的預警,已經不再重要。如何協助大家抓住接下來的行情起點,則是我們更為關心的。

7月份情緒寶就在預警風險并減倉了,而當下情緒寶4.0已經進入了機會大于風險的【情緒底部】區域。

喜歡價值投資的老鐵,在這個區域會找到很多便宜的公司,而喜歡趨勢投資的老鐵們,則需要等待市場反轉的信號。

關于市場當前存在高性價比的另外一個佐證,就是風險溢價率,機構們經常用的一個指標。該指標跟指數有較強的反相關性,當風險溢價率越高,那么股市的性價比就要高于債市,資金就會容易從債市流向股市;當該指標越低時,說明股市性價比低于債市,資金就會從股市撤出。

目前風險溢價率為5.65%,處于股市性價比較高的區間。怎么理解呢?當前市場性價比,僅次于2019年1月和2020年3月的行情底部。如果在這個位置市場迎來反轉,那么就是不錯的波段行情。

當然,也會有投資者提問,如果這個指標一直往上走,是不是意味著股市還要下跌呢?從字面理解來看,確實是這樣的,但如果風險溢價率越來越高,那么一旦市場反彈,必然是更大級別的行情,比如2013-2014年的級別。

成都綿綿細雨,滲著涼意,各位注意添衣保暖。國慶節前,機會都是短線的,交易節奏要快進快出。

(極簡投研社)

(本文內容僅供參考,不作為投資依據,據此入市,風險自擔)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP