每日經濟新聞 2022-09-27 23:31:06

每經記者 謝陶 每經編輯 梁梟

在國家產業(yè)轉移的大背景下,四川決心勾畫新的制造業(yè)藍圖,依靠優(yōu)秀的資源稟賦、良好的營商環(huán)境在鋰電產業(yè)鏈爭得“一極之地”,成為新能源時代的動力電池“大后方”。

9月23日,四川省人民政府辦公廳發(fā)布《關于承接制造業(yè)有序轉移的實施意見》(以下簡稱《實施意見》)。《實施意見》指出,要“發(fā)揮……鋰電材料先發(fā)優(yōu)勢,著力健全產業(yè)鏈條,大力承接發(fā)展……鋰電材料及電芯制造產業(yè)”。到2027年,打造世界級新能源汽車及動力電池等產業(yè)集群。

早年,動力電池產業(yè)鏈多集中在江蘇、廣東等沿海省份。近年來,隨著四川、江西等地的資源稟賦得到挖掘,動力電池領域大有“諸侯并起”之勢。福建寧德、江西新余等多個城市紛紛劍指“鋰都”,圍繞鋰礦資源及鋰電產業(yè)鏈上下游企業(yè)開展新一輪區(qū)域經濟競爭。

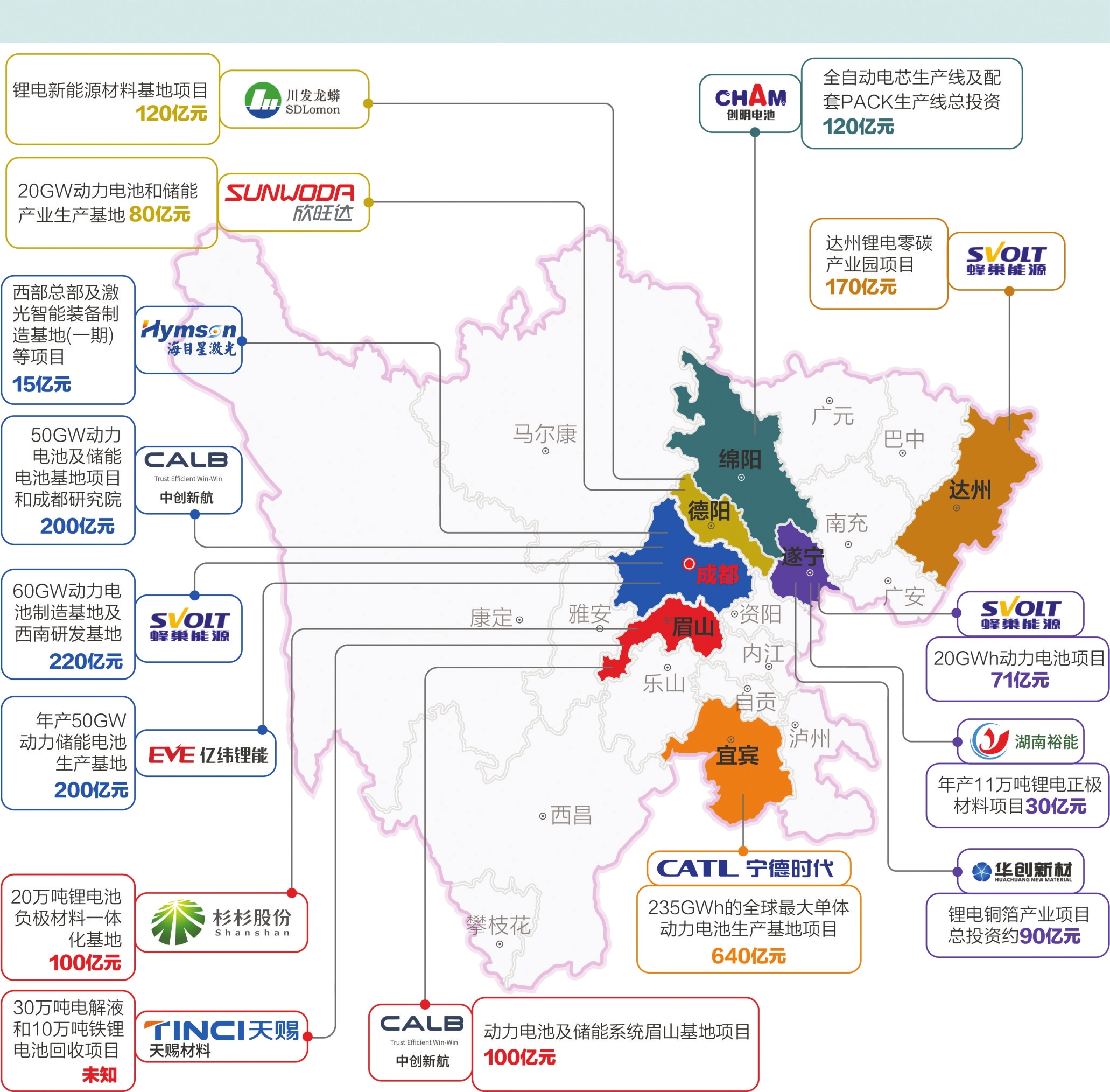

其中,坐擁兩大鋰礦和巨量清潔能源的四川成為鋰電巨頭們優(yōu)先布局的新高地。多個市州動作頻頻,迅速聚集起寧德時代、比亞迪等行業(yè)龍頭,以及億緯鋰能、中創(chuàng)新航、貝特瑞、大族激光等細分領域領軍企業(yè)。

在這輪“鋰電西南飛”的熱潮中,四川之所以能“筑巢引鳳”,不只靠“天時地利”,“人和”才是關鍵。

寧德時代曾向《每日經濟新聞》記者表示,之所以在成都建廠,是由于良好的營商環(huán)境、廣闊的市場需求、城市對人才的虹吸效應。而在寧德時代投資百億的宜賓,當?shù)卣嚓P負責人向記者表示:“針對企業(yè)關心的每一項問題,像物流、場平、電價等,我們都以最快的速度予以答復,消除企業(yè)顧慮。”

劉國梅制圖

稟賦:鋰礦、水電、天然氣資源富集

20世紀90年代,索尼推出鋰離子可充電電池,在消費電子領域引發(fā)了一場革命。如今,隨著新能源汽車加速崛起,鋰再次站上風口,成為新能源時代下的“白色石油”。

縱覽中國鋰電的產業(yè)布局,江蘇、廣東等先天擁有區(qū)位優(yōu)勢的沿海地區(qū),因其密集的資本與技術優(yōu)勢,無疑是行業(yè)的“執(zhí)牛耳者”。但隨著區(qū)域經濟形勢的變化及圍繞鋰礦資源爭奪的“白熱化”,越來越多鋰電領域領軍企業(yè)開始將目光瞄準四川這片內陸“開放新高地”。

在中國科學院院士歐陽明高看來,國內動力電池產業(yè)鏈發(fā)展的趨勢一定是向西部轉移,特別是四川。“四川的鋰資源豐富,占到全國一半以上,石墨資源也在附近,而材料占據(jù)了電池的主要成本。”

數(shù)據(jù)顯示,四川已探明的鋰礦資源占世界鋰礦資源的6.1%、全國的57%,居全國之首,主要集中在甘孜州的甲基卡和阿壩州的可爾因兩大礦田。與此同時,因靠近西藏和青海,四川鹽湖鋰資源供應也相對容易。

記者了解到,在增加鋰資源供給方面,今年初,四川時代(寧德時代子公司)還與甘孜州投資集團、宜賓三江匯達公司、四川省天府礦業(yè)公司簽訂協(xié)議,加快四川鋰礦資源勘查開發(fā)。預計到2025年,四川將形成鋰礦開采能力500萬噸,基礎鋰鹽產能60萬噸。

富集的鋰礦資源,令四川具備了較好的資源保障及成本優(yōu)勢,吸引到眾多鋰電企業(yè)在此布局。除此之外,四川在水電及天然氣等清潔能源領域的優(yōu)勢也在新一輪的產業(yè)競爭中凸顯。

雖然鋰電在使用階段具有明顯的節(jié)能減排優(yōu)勢,但其制備過程卻具有高耗能特征。在“雙碳”目標下,鋰電企業(yè)面臨沉重的節(jié)能減碳壓力。此外,針對出口產品,歐美等主流市場有嚴格的溯源流程,必須確保生產中使用清潔能源。

而四川水電裝機容量已突破9000萬千瓦,位居全國第一,綠電比例高達80%,水電為主的能源結構將很好地解決鋰電企業(yè)面臨的節(jié)能減排難題。顯著的水電優(yōu)勢是江蘇等鋰電大省所不具備的。這也是《實施意見》要求“大力承接綠色低碳產業(yè)”的底氣所在。

以近年異軍突起的宜賓為例,依托水電優(yōu)勢,動力電池企業(yè)在此加速聚集。宜賓市經濟合作和新興產業(yè)局相關負責人在接受《每日經濟新聞》記者采訪時表示,“宜賓區(qū)位交通優(yōu)勢明顯,產業(yè)基礎良好。與此同時,綠電質優(yōu)價廉。宜賓有近700萬千瓦裝機量的綠色水電資源,綠電占比達85%,電價明顯低于東部地區(qū)。”

顯然,對于較為依賴生產成本優(yōu)勢的鋰電領域企業(yè)來說,四川較低的電價水平是個重要的“福利”。天宜鋰業(yè)董事長裴振華表示:“我們是從江浙那一帶過來投產的,在四川列了幾個城市作為選項,宜賓的水電價格優(yōu)勢及政府的服務意識立即吸引住了我們。”

此外,作為重要的天然氣產地,四川日益增加的天然氣產能也為鋰電產業(yè)的綠色可持續(xù)發(fā)展提供了助力。

像遂寧,突出的天然氣資源優(yōu)勢令其在“鋰都”的爭奪戰(zhàn)中加分不少。預計到2025年,以遂寧為中心的天然氣生產規(guī)模將突破200億立方米、占全省常規(guī)天然氣總產量的50%以上。

事實上,早于產業(yè)風起之時,四川就在新能源領域積極謀篇布局。2017年,四川省政府發(fā)布《四川省“十三五”能源發(fā)展規(guī)劃》,提出要以大規(guī)模儲能電池、能源互聯(lián)網(wǎng)等裝備研發(fā)制造領域為重點,大力推進清潔能源裝備產業(yè)發(fā)展。而談及接下來的能源發(fā)展規(guī)劃,四川省能源局局長梁武湖曾表示:“四川將繼續(xù)推進清潔低碳轉型。到2025年,清潔能源裝機占比88%左右。非化石能源消費比重42%左右,天然氣消費比重19%左右,電能占終端能源消費比重進一步提高。”

成都市新津時代新能源科技有限公司 每經記者 梁梟 攝

生態(tài):建圈強鏈,構筑先發(fā)優(yōu)勢

9月23日發(fā)布的《實施意見》要求,優(yōu)化動力電池產業(yè)鏈供應鏈布局,圍繞行業(yè)領軍企業(yè)完善跨區(qū)域產業(yè)生態(tài)圈。“鋰電高地”的競爭,實質就是地區(qū)間產業(yè)鏈與產業(yè)生態(tài)的競爭。作為全國最早布局鋰電產業(yè)的省份之一,四川提前“筑巢引鳳”,圍繞龍頭企業(yè),聚焦產業(yè)關鍵環(huán)節(jié),完善產業(yè)發(fā)展生態(tài)。

比如成都就圍繞“建圈強鏈”,聚焦新能源汽車領域,加快招引綠色低碳產業(yè)鏈項目,聚集起了一汽大眾、一汽豐田、沃爾沃等三十多家整車企業(yè)。同時,還出臺了一系列以《成都市優(yōu)化能源結構促進城市綠色低碳發(fā)展行動方案》為代表的行動方案,“手術刀式”切入產業(yè)發(fā)展的難點痛點。

成都市經信局的數(shù)據(jù)顯示,2021年國內動力電池企業(yè)裝車量前十名中,已有4家落戶成都。今年1~5月,成都新能源汽車產業(yè)鏈簽約重大項目13個,總投資671.87億元,其中30億元以上項目8個,展現(xiàn)出強勁的發(fā)展動能。

依托不斷壯大的新能源汽車“朋友圈”,成都相繼與新能源整車龍頭比亞迪(SZ002594,股價273.96元,市值7975億元)、動力電池龍頭寧德時代(SZ300750,股價429.50元,市值10482億元)這兩家巨頭成功簽約,將合作推向產業(yè)“深水區(qū)”。

為何選擇再度“加碼”成都?寧德時代有關負責人向《每日經濟新聞》記者表示:“2021年,我們已在成都布局鋰電池制造,正極材料制造項目。再度攜手成都,離不開成都良好的營商環(huán)境,廣闊的市場需求及城市對人才的虹吸效應。成都全力推進產業(yè)‘建圈強鏈’工作,加快了新能源汽車產業(yè)及動力電池產業(yè)的全鏈條聚合,形成了良好的產業(yè)集群,新能源產業(yè)發(fā)展優(yōu)勢明顯。”

與成都一樣聚焦引進鏈主企業(yè)、發(fā)力產業(yè)生態(tài)的城市還有宜賓。在產業(yè)集聚研究專家楊建國看來,“宜賓良好的營商環(huán)境促進了產業(yè)集聚,同時抓住了動力電池發(fā)展的風口,找到了上下游產業(yè)鏈的主線”。

2017年,宜賓引進鋰寶新材料、光原鋰電項目,邁出了發(fā)展動力電池產業(yè)的第一步,實現(xiàn)了動力電池產業(yè)的從無到有。但由于缺少鏈主企業(yè),宜賓鋰電產業(yè)起步緩慢。

于是,宜賓將目光投向了行業(yè)龍頭寧德時代。在追逐寧德時代的過程之中,宜賓充分展現(xiàn)了一座內陸城市對于產業(yè)變革熱切的渴望——屢次被拒,卻從未放棄,抓住每個機會與鏈主企業(yè)溝通,尋找合作的突破口。“針對企業(yè)關心的每一項問題,像物流、場平、電價等,我們都以最快的速度予以答復,消除企業(yè)顧慮。”宜賓市相關負責人表示。

2018年11月,寧德時代與天華超凈(SZ300390,股價69.58元,市值409億元)共同投資成立天宜鋰業(yè),落子宜賓。記者了解到,當年天宜鋰業(yè)年產4.5萬噸氫氧化鋰項目從簽約到投產僅僅用時9個月,創(chuàng)造了這一領域的“宜賓速度”。顯然,對這座致力于成為“動力電池之都”的城市而言,把握產業(yè)變革的風口時不我待。

2019年9月,寧德時代與宜賓簽署協(xié)議,成立全資子公司“四川時代”,計劃投資100億元建設動力電池生產基地。之后的時間里,科達利、天華超凈、貝特瑞一批企業(yè)紛沓而至,產業(yè)鏈在此加速聚集。

“截至目前,宜賓已累計簽約動力電池及其配套項目75個,涵蓋正極、負極、銅(鋁)箔等6大組件和正極前驅體等核心材料及輔材等項目。以四川時代動力電池生產基地項目所在的三江新區(qū)為圓心,宜賓已初步構建起從原材料、組件到整車,再到電池回收的‘1+N’動力電池綠色閉環(huán)全產業(yè)鏈生態(tài)圈。”近日,宜賓市經濟合作和新興產業(yè)局相關負責人告訴《每日經濟新聞》記者。

劉國梅制圖

布局:聚焦細分賽道,多點開花

相關分析人士認為:“四川已成為全球動力電池產業(yè)生態(tài)體系最完整、配套協(xié)作能力最強的地區(qū)之一,已形成成都、宜賓、遂寧、眉山、甘孜、阿壩多地協(xié)同發(fā)展的格局。”

記者觀察到,在協(xié)同發(fā)展的過程中,每座城市并非一擁而上,擠入熱門領域,而是圍繞自身區(qū)位優(yōu)勢,在產業(yè)鏈的細分領域探尋差異化的發(fā)展道路。

以近年表現(xiàn)突出的遂寧和宜賓為例,一個志在“鋰電之都”,一個瞄準“動力電池之都”。宏觀上來看,四川鋰電產業(yè)兩大重鎮(zhèn)遂寧和宜賓的分工已然形成:前者重在鋰電材料基礎加工,后者側重產業(yè)鏈下游的動力電池生產制造。

過去幾年,以深耕鋰資源開發(fā)和鋰產品加工的天齊鋰業(yè)(SZ002466,股價108.98元,市值1789億元)為龍頭,一大批鋰電企業(yè)和項目向遂寧聚集。2021年,遂寧鋰電產業(yè)營業(yè)收入增長達到67.3%,全市已有鋰電項目計劃總投資600億元以上,預計2025年產值突破千億元。

當前,遂寧已構建了從鋰資源開發(fā)到鋰電池回收利用的全生命周期生態(tài)圈,成為川渝地區(qū)規(guī)模最大的鋰電材料生產基地,落地建設了包括富臨精工(SZ300432,股價14.68元,市值179億元)、盛新鋰能(SZ002240,股價50.27元,市值435億元)等14家上市公司在內的鋰電項目60余個。

“從上游礦產原材料、鋰電材料到動力電池,再到電池回收利用,遂寧已形成鋰電循環(huán)產業(yè)鏈,擁有52家鋰電相關產業(yè)企業(yè),可實現(xiàn)主要原料就地采購,部分產品就地銷售。”四川蜀礦環(huán)鋰科技有限公司董事長李敬分析道。

而宜賓則在產業(yè)鏈下游的動力電池生產制造及新能源汽車配套領域“一路狂奔”。在工信部最新確定的全國11個新能源汽車換電模式應用試點城市中,宜賓成為四川唯一入選的城市(重卡特色類)。

而在此前閉幕的2022世界動力電池大會上,宜賓繼續(xù)“加碼”,簽約動力電池和新能源汽車配套項目48個,涵蓋正極材料、負極材料、電解液、電池回收利用等領域。簽約企業(yè)中,不乏中材鋰膜、遠東控股、大族激光(SZ002008,股價27.32元,市值287億元)、貝特瑞(BJ835185,股價50.51元,市值368億元)等細分領域龍頭。

談及下一步的發(fā)展重點,宜賓市經濟合作和新興產業(yè)局相關負責人向《每日經濟新聞》記者透露:“我們將支持四川時代1~6期和時代吉利項目技改擴能,整體再提升產能約70GWh,將動力電池產能擴大到300GWh。同時進一步延伸產業(yè)鏈,向儲能電池、電池應用領域擴展。”

據(jù)最新發(fā)布的《實施意見》,四川將支持成都、遂寧、雅安、眉山聯(lián)動打造鋰電產業(yè)發(fā)展帶。而當前,在鋰電企業(yè)“西南飛”的過程中,除了宜賓、遂寧、成都等領軍城市,四川各地正從不同的細分領域切入,呈現(xiàn)多點開花的發(fā)展態(tài)勢。

去年,憑借新型雜鹵石鉀鹽礦資源,達州市宣漢縣吸引了鋰電巨頭——贛鋒鋰業(yè)(SZ002460,股價78.96元,市值1592億元)和正威國際集團在當?shù)夭季之a能。今年6月,達州又拿下了計劃總投資170億元的蜂巢能源達州鋰電零碳產業(yè)園項目。

自貢則把鋰電產業(yè)的重點放在鋰電正負極材料產業(yè)、鋰電池組裝和回收利用等領域,吸引到江蘇天鈞動力電池包精密結構件生產基地等重大項目落地。

彭山曾在鋰電上并不占先手,如今也已經擁有了鋰電池四大主材中的三個門類——正極、負極、電解液。隨著中創(chuàng)新航動力電池及儲能系統(tǒng)眉山基地簽約,彭山鋰電產業(yè)鏈將進一步完善。

此外,像是綿陽鋰電項目聚焦電動工具、園林工具等高倍率細分市場;而廣安則借力比亞迪成功進入到鋰電終端產品生產應用環(huán)節(jié)。

不難看出,得益于資源稟賦、產業(yè)招引以及區(qū)域分工協(xié)作,四川有充足的底氣吸引鋰電領域領軍企業(yè)“西南飛”。而從四川的區(qū)位優(yōu)勢來看,順江而下可輻射汽車重鎮(zhèn)湖北武漢和上海,南向可輻射“一帶一路”沿線國家及東南亞。這也為鋰電產業(yè)未來發(fā)展打開了想象空間。

如需轉載請與《每日經濟新聞》報社聯(lián)系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP