每日經濟新聞 2022-09-28 18:26:48

◎硝酸鹽是熔鹽儲能上游核心材料之一,國內多家基礎化工企業的硝酸產能、銷售范圍、成本、訂單等情況也因此受到關注,更有聲音稱:硝酸是“儲能版的鋰礦”。

◎行業分析人士認為,未來,硝酸行業產能將呈現下降趨勢,國內硝酸鉀行業或出現供需失衡現象。

◎國內濃硝酸生產龍頭華爾泰方面首先介紹,目前硝酸市場供需平衡,硝酸的生產技術門檻并不高,且國內隱藏產能還很多。不過,在介紹未來發展情況時,華爾泰也提到,隨著公司進一步開發精細化工項目,向市場供應的硝酸會減少。

每經記者 黃鑫磊 每經編輯 文多

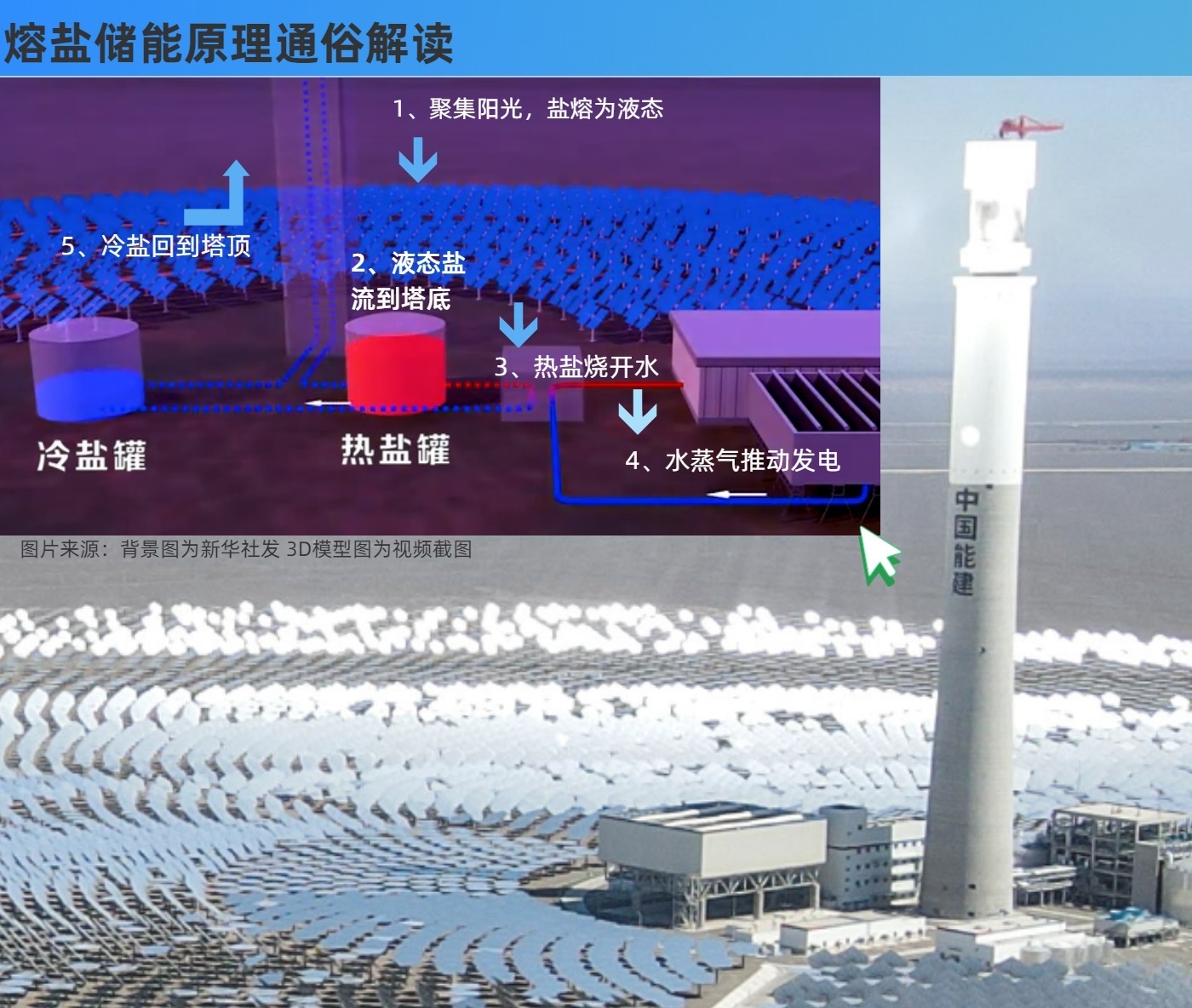

哈密50兆瓦熔鹽塔式光熱發電站,通過儲存熱能實現24小時持續發電 圖片來源:新華社 發

抽水、飛輪、壓縮空氣……在這些儲能路線相繼走進投資者的知識儲備庫后,熔鹽儲能又在近期于資本市場橫空出世。

8月19日,東方財富網專門設立了熔鹽儲能(BK1103)板塊。板塊設立第三天,指數一度漲至1026.10點,漲幅達4.56%。9月初,熔鹽儲能板塊又迎來一波上漲。不過,基于最近的整體行情,板塊指數持續處于低位,9月27日報收797.90點,日漲幅為0.91%。

硝酸鹽是熔鹽儲能上游核心材料之一,國內多家基礎化工企業的硝酸產能、銷售范圍、成本、訂單等情況也因此受到關注,更有聲音稱:硝酸是“儲能版的鋰礦”。

情況究竟如何?“目前,硝酸市場供需是平衡的。”9月23日,國內濃硝酸生產龍頭華爾泰(SZ001217,股價12.45元,市值41.32億元)業務主辦湯候貴接受記者采訪時表示,“即使未來出現變化,也不用擔心供應不足的問題”。

公開資料顯示,熔鹽儲能技術是以熔鹽儲能材料為媒介,將太陽能光熱、低熱、工業余熱、低品位廢熱、谷電等情況以熱能的形式儲存起來,在需要時進行釋放,最大限度地提高整個系統的能源效率。

開源證券研報顯示,在熔鹽的選擇方面,根據酸根離子的不同,常見的熔鹽種類包括硝酸鹽、氟化鹽、氯化鹽、碳酸鹽、硫酸鹽和混合熔鹽等。而硝酸鹽具有熔點低、比熱容大、熱穩定性高、腐蝕性相對較低等優點,目前被廣泛使用;從成分構成來看,二元鹽(40%硝酸鉀+60%硝酸鈉)的應用最為普遍與成熟。

不過,《每日經濟新聞》記者注意到,相比目前遍地開花的光伏發電產業,國內光熱發電產業仍處于起步階段,裝機規模相對較小。據CSPPLAZA數據,截至2021年底,國內光熱發電裝機規模約為590MW,約占全球光熱發電裝機總量6.69GW的9%。

據甘肅經濟日報報道,2018年12月28日,首批“國家太陽能熱發電示范項目”之一,首航高科(SZ002665,股價4.12元,市值104.6億元)敦煌100MW光熱發電站并網發電,配置11小時熔鹽儲熱系統,可24小時連續發電,每年減排的二氧化碳,相當于1萬畝森林的環保效益。

圖片來源:首航高科官網截圖

另據國海證券研報,2022年招標/簽約/建設中的熔鹽儲熱項目達16個,總裝機規模達3074MW。

今年9月中旬,西子潔能(SZ002534,股價18.06元,市值133.5億元)披露,公司簽訂的綠電熔鹽儲能示范項目位于浙江紹興天實產業園,是紹興綠電能源有限公司綠電熔鹽儲能項目的第一期,目前利用綠電與熔鹽儲能技術,發電量6500萬kWh/年,蒸汽量84萬噸/年,同時每年可節約標煤10.5萬噸,減排二氧化碳30萬噸。

從地區分布來看,國內現已并網或試運行并網的9個光熱發電項目均集中于西北地區,其中甘肅、青海、內蒙古與新疆分別占比37%、36%、18%、9%,合計規模達550MW。

據統計,伴隨“光伏/風電—光熱”一體化項目的陸續啟動,目前國內在建/擬建的光熱發電項目累計裝機規模已經達到3.01GW,未來隨著項目的陸續落地,熔鹽儲能需求有望集中釋放。

開源證券研報顯示,在不考慮火電機組靈活性改造、供熱供暖與余熱回收等領域熔鹽儲能需求增長的情況下,僅當前國內在建/擬建的3.01GW配套儲能功能的光熱發電系統帶來的熔鹽需求增量預計將達到102萬噸,其中硝酸鈉與硝酸鉀分別為61萬噸和41萬噸。此外,作為硝酸鈉與硝酸鉀的上游原材料,硝酸的需求增量預計71萬噸。

隆眾資訊硝酸行業分析師崔霜向《每日經濟新聞》記者介紹,目前國內濃硝酸總產能為347萬噸/年。主要集中分布在華東、山東、華中、西北等區域,華東和山東占比為總產量的59%,華中占比14%,其次是西北、華北、東北和西南,占比分別是13%、7%、4%、3%。

不過,國內硝酸行業產能總體呈下降趨勢,根據百川盈孚數據,受下游需求疲軟影響,2018年至今,國內硝酸行業產能持續出清。截至2022年8月,云圖控股(SZ002539,股價12.62元,市值127.5億元)擁有硝酸鈉及亞硝酸鈉產能合計10萬噸/年,規劃改擴建30萬噸“兩鈉”;華爾泰擁有濃硝酸(折百)產能25萬噸/年;山東海化(SZ000822,股價8.12元,市值72.68億元)控股股東在建“兩鈉”產能20萬噸/年及硝酸(折百)產能10萬噸/年。

硝酸行業的價格波動也非常明顯。

此外,濃硝酸價格在今年6月底至8月份一路下行,但經歷金九行情預熱,至9月濃硝酸觸底反彈,伴隨原料液強勢帶動,酸價上漲200元~300元/噸,目前市場面臨成本和需求的雙向博弈,酸市陷入漲價后的僵持階段。

華爾泰業務主辦湯候貴在接受記者采訪時也表示,化工是個周期性行業,以硝酸為例,今年年初價格處于低位,大約1900元/噸,成本在1500元/噸,從3月到7月,硝酸價格逐步上漲至3200元/噸,但8月份部分地區用電形勢緊張導致下游需求變少,硝酸價格回落,目前在2200元/噸左右。

“9月份用電高峰結束后,下游需求在慢慢恢復,過去有‘金九銀十’的說法,一般每年9、10月份的訂單是最旺盛的。”湯候貴介紹。

這種波動的原因一部分是來自于成本。

崔霜表示,濃硝酸生產成本主要由幾部分構成:合成氨、蒸汽、鉑金網消耗、人工、水電。因蒸汽、鉑金網消耗、人工、水電基本屬于固定值,因此合成氨的價格變化是濃硝酸生產成本變化的主要影響因素。

受煤炭價格上漲影響,合成氨行情持續高位運行,因當前過高的原料成本,外購合成氨的硝酸企業利潤空間大幅度壓縮。因一噸合成氨大約生產3噸濃硝酸,對于自產合成氨企業而言,以當前山東地區氨4000元/噸價格舉例,2100元/噸附近的硝酸價格已接近成本線邊緣,而外購合成氨企業成本價幾近虧損,因此基本無優勢可言。

在行業產能下降的背景下,崔霜表示,熔鹽儲能項目中,濃硝酸、硝酸鉀、硝酸鈉等是主要的上游產品,在未來行業發展中,隨著硝酸有效產能持續壓縮和下游需求表現疲軟等,未來行業產能將呈現下降趨勢;而硝酸鈉與硝酸鉀在未來伴隨光熱項目等陸續落地將迎來快速增長期,未來隨著熔鹽儲能需求的快速釋放,國內硝酸鉀行業或出現供需失衡現象。

圖片來源:華爾泰網站截圖

對此,華爾泰證券投資部經理王寅在接受《每日經濟新聞》記者采訪時則表示,就目前來看,公司暫時沒有感覺到供不應求的情況。

湯候貴則認為,目前,硝酸市場供需是平衡的,即使未來出現變化,也不用擔心供應不足的問題,因為硝酸的生產技術門檻并不高,而且國內隱藏產能還很多。

目前,華爾泰擁有年產12萬噸氨醇、25萬噸濃硝酸、22.5萬噸碳酸氫銨(其中:3萬噸工業碳酸氫銨)等主產品生產線。

在接受《每日經濟新聞》記者采訪時,王寅介紹,公司生產的25萬噸/年濃硝酸都是對外出售,主要銷往安徽本省、湖南、湖北、江西、浙江、江蘇、廣東、福建,這是由于濃硝酸是危化品,疊加槽罐車的運輸成本后,存在運輸半徑和銷售半徑。

華爾泰 圖片來源:每經記者 黃鑫磊 攝

“濃硝酸與鐵粉反應生成硝酸鐵,磷酸鐵鋰需要用到硝酸鐵,德方納米就是公司的客戶,每年濃硝酸采購量約2萬~3萬噸;宏源藥業也是我們的客戶,他們采購濃硝酸稀釋后用于生產甲硝唑,該產品在國內市占率達70%;其他還有生物制藥、農藥、化肥等企業。”王寅說道。

不過,隨著合成氨成本提高以及硝酸價格下滑,國內大部分硝酸生產企業利潤微薄。對此,華爾泰在近段時間以來持續向精細化工領域拓展,包括投建“年產2萬噸苯二胺項目”和“年產5萬噸環已胺和二環已胺項目”等。

據華爾泰招股書,公司計劃總投資3.37億元建設“年產2萬噸苯二胺項目”,主要生產苯二胺產品,包括其三種異構體間苯二胺、鄰苯二胺和對苯二胺,消耗公司自產的硝酸、硫酸、蒸汽等產品。

另外,今年2月9日,華爾泰公告稱,將以自籌資金1.83億元,建設“年產5萬噸環已胺和二環已胺項目”,預計建設期為12個月。

據介紹,二環己胺是用途廣泛的精細化工中間體,主要用于合成橡膠促進劑、金屬緩蝕劑、表面活性劑、油田化學品、醫藥和農藥等領域。

王寅表示,上述項目均需要消耗濃硝酸,公司對市場的供應會減少,如果其他企業也和華爾泰一樣(開發精細化工項目),那么未來商品濃硝酸的供應會進一步減少,到時候市場需求不發生太大變化的話,公司可能會提價。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP