每日經濟新聞 2022-09-28 09:46:19

每經記者 許立波 每經編輯 董興生

■ 相關公司:復宏漢霖(HK02696,股價12.08港元,市值65.7億港元)

■ 核心競爭力:一體化生物制藥平臺;已形成“生物類似藥+創新抗體藥”的研發管線組合拳;自主研發的斯魯利單抗成為國內第十三款獲批的PD-(L)1

■ 所屬概念:醫藥生物;創新藥

今年上半年,復宏漢霖(HK02696,股價12.08港元,市值65.7億港元)實現營業收入約人民幣12.89億元,較去年同期增長約103.5%;期內虧損約2.52億元,同比收窄36%。公司表示,主要是由于核心產品陸續商業化上市并持續銷量擴大所致。

中報還顯示,作為一家創新藥企業,復宏漢霖在持續加碼創新研發。今年上半年,研發開支8.27億元,10項臨床試驗取得重要進展,5個產品及2項聯合療法于全球范圍內獲得臨床試驗批準。今年3月,斯魯利單抗獲批,成為第13款國內獲批上市的PD-1/PD-L1單抗。

對復宏漢霖而言,2022年是公司發展歷程中里程碑式的一年。在戰略規劃上,公司從Biotech(生物科技)到Biopharma(生物制藥分析)持續進化;在研發創新上,H藥漢斯狀(斯魯利單抗)的問世,標志著公司“生物類似藥+創新抗體藥”的組合拳正式形成;在生產及商業方面,公司在擺脫產能桎梏后,各項產品也將實現銷售放量……

不久前,復宏漢霖總裁朱俊接受了《每日經濟新聞》記者的專訪。朱俊于2021年1月加入復宏漢霖,目前負責公司研發、臨床及BD業務及部分職能板塊。在此之前,朱俊已經在生物醫藥行業躬耕二十余年,曾合作過70多家中國本土藥企和生物公司,領導超過100個涵蓋1期到4期臨床試驗的設計及執行。

商業化能力得到初步驗證

公司系統管理效率進一步提升

中報顯示,復宏漢霖的營業收入主要來自三部分,即產品銷售收入、合作開發以及技術轉讓/商業化授權收入、其他研發服務業務。

分產品看,上半年,復宏漢霖核心產品漢曲優(曲妥珠單抗)實現銷售收入約8.002億元,較上年同期漲幅達178.2%,增長態勢迅猛;國內首款生物類似藥漢利康(利妥昔單抗)則獲得銷售分成約2.721億元。

圖片來源:復宏漢霖供圖

作為業內公認的“紅海”市場,PD-1(治療腫瘤的新型藥物)的市場競爭仍在進一步“內卷”。橫向對比看,以PD-1四小龍(恒瑞醫藥、百濟神州、君實生物、信達生物)為例,2022年上半年,4家企業合計實現營業收入176.24億元,較去年同期222.45億元的合計營收減少20.77%。

截至6月底,復宏漢霖于今年3月獲批的H藥漢斯狀(斯魯利單抗),實現銷售收入約人民幣7690萬元。

朱俊認為,這一業績說明公司的商業化能力得到初步驗證,系統管理的效率也在提高。“一方面是臨床注冊團隊的堅實可靠,讓PD-1斯魯利單抗比預期提前三個月獲批;另一方面是生產團隊,他們在上海疫情期間駐廠保供生產,完成了核心產品的首批發貨,同時松江一廠產能提前釋放也將進一步為漢曲優未來的銷售放量打好基礎。”

與此同時,復宏漢霖上半年在BD合作上更進一步,4款已上市的生物類似藥和兩款在研產品均實現了對外授權交易。

2022年6月,復宏漢霖與荷蘭制藥公司Organon簽署授權許可及供貨協議,授予其HLX11(帕妥珠單抗生物類似藥)、HLX14(地舒單抗生物類似藥)兩款臨床在研產品除中國以外全球范圍內的獨家商業化權益。根據協議,復宏漢霖將從交易中獲得5.41億美元的潛在收入,其中7300萬美元為交易首付款,在交易金額上創下了國產生物類似藥出海的新紀錄。

除了之前已經實現產品上市的歐美主流市場,復宏漢霖還與Getz Pharma、Eurofarma和Abbott簽署許可協議,就漢利康、漢曲優、漢達遠和漢貝泰等產品達成合作,對外授權涉及亞非歐及拉美地區的27個新興市場國家。

盡管授權產品以生物類似藥為主,但也不乏H藥漢斯狀和HLX35(重組人源化抗EGFR和抗4-1BB雙特異性抗體注射液)這樣的自研創新產品。從這一點上看,復宏漢霖已經悄然突破了此前“生物類似藥龍頭”的固有印象,逐步發力創新藥的同時,也開始自研與外部合作并舉。

今年3月,復宏漢霖推出全資子公司安騰瑞霖,正式對外承接生物藥CDMO服務(醫藥合同定制研發生產);另外,去年12月成立,注冊資本為2000萬元的佐臨生物也將承載復宏漢霖在大分子生物檢測上的技術積淀,為行業提供相應服務。朱俊認為,這些舉措都是立足于公司的整體戰略,在產品端、權益端的銷售收入上進一步賦能,在服務端挖掘新的業績增長點。

不過,從藥企投身到CDMO,復宏漢霖將會經歷從“甲方”到“乙方”角色轉換的過程。在部分業內人士看來,這樣“既是藥企又是CDMO”的雙重屬性將產生利益沖突;另一方面,藥企將多余產能拋向市場的行為也讓資本市場對CDMO“產能過剩”的隱憂再度凸顯。

對此,復宏漢霖方面曾在日前舉辦的中期業績交流會上回復記者稱,生物制藥產業目前方興未艾,其前景依舊非常廣闊,對產能的需求也將是持續的。“復宏漢霖非常重要的一項核心競爭力,就是我們的生產質量,我們的徐匯基地是除藥明康德(SH603259,股價72.24元,市值2138.5億元)外唯一一個獲得EMA認證、GMP認證的生物制藥企業的生產工廠。”在公司管理層看來,復宏漢霖既然有把生產質量、技術方面的優勢轉化為為其他客戶提供CDMO服務的能力,同時又可以為自身創造價值,何樂而不為呢?

加強研發團隊建設

預計明年底實現對外部CRO的脫鉤

對創新藥企業來說,研發投入和藥物研發進展是驗證其創新成色的重要指標。

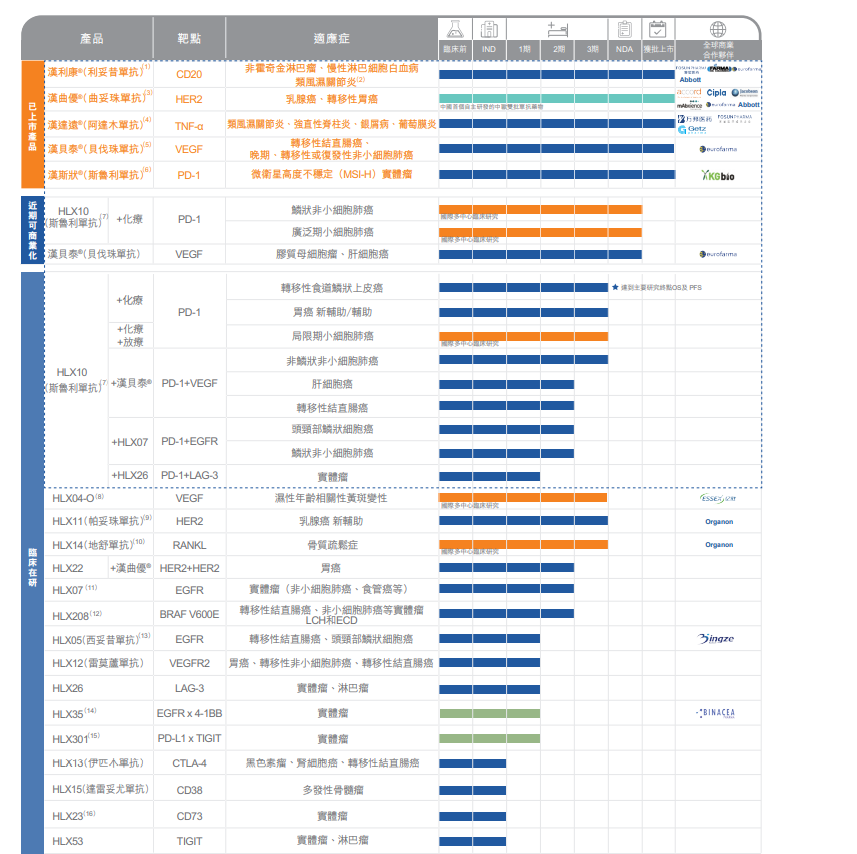

財報顯示,2022年上半年,復宏漢霖確認的研發開支達到8.27億元,同比增長11.9%。其中,費用化研發開支總額為5.34億元,資本化研發開支總額為2.93億元;10項臨床試驗取得重要進展,5個產品及2項聯合療法于全球范圍內獲得臨床試驗批準。截至目前,復宏漢霖已累計在全球范圍內獲得超過70項臨床試驗批準,并同步在中國、歐盟、澳大利亞等國家和地區開展20多項臨床試驗。

復宏漢霖產品線 圖片來源:半年報截圖

從具體的研發管線來看,目前,復宏漢霖已獲批上市產品達到5款,臨床在研的產品多達十余項,生物類似藥和創新抗體藥(包括改良劑型產品)大約各占一半,其中還有不少管線已接近臨床后期甚至商業化。

同步開展如此多的研發管線并保持穩步推進,這對公司平衡研發投入與回報產出構成了不小的挑戰。“近年來,復宏漢霖落地了一系列制度改革,以提升研發創新效率。”朱俊表示。

首先是產品管線的選取,與國際最前沿的、同類藥物的研發進展相比,只有預估該產品推進到三期臨床的時間能夠差距在兩年以內,這樣的管線才值得推到臨床階段。

其次,全球化的視野必不可少,對尋求出海的創新藥企而言,國際多中心臨床試驗(MRCT)具有重要戰略價值,需要提前判斷該項目管線是否能在做III期臨床時實現全球統一方案以及在不同市場的同步開展,這就需要企業在立項早期就將全球患者作為一個整體來考慮。

“在立項或早期就應該分析清楚3~5年后推到III期時的創新空間,不能等項目做到風險顯現了,才去后悔。”朱俊說。此外,他還提到,復宏漢霖也在逐漸減少對臨床開發外包(CRO)的依賴,轉而進一步組建和完善自有團隊,這種模式的變化,在研發效率和費用上都給復宏漢霖帶來了優化。

朱俊表示:“在美國,以前我們從臨床立項到錄第一個病人需要將近六個月的時間,而現在(有了自己的團隊)只需要3個月,效率提高一倍。并且,由于不用依靠外部CRO,整個流程的費用也至少節省一半。”

目前,復宏漢霖約80%~90%的研發工作已交給公司自有團隊完成,而不用依靠外部CRO。“基本上到明年年底,復宏漢霖要組建起一支真正做到CRO-Free(不依賴研發外包)的臨床執行團隊。”朱俊告訴記者。

今年3月24日,國家藥品監督管理局(NMPA)官網數據顯示,復宏漢霖的斯魯利單抗獲批上市,批準適應癥應為經標準治療失敗后、不可切除、轉移性微衛星高度不穩定(MSI-H)實體瘤患者。

在國產創新藥領域,尤其是PD-1/PD-L1等熱門靶點上,一個老生常談的問題是,面對激烈的競爭,如何實現產品在市場上的突圍?對此,復宏漢霖此前曾回應稱,在MSI-H實體瘤上,中國每年約有30萬名新發病人,該產品針對這一適應癥仍是藍海市場,甚至可以說是一個相對空白的市場。

圖片來源:復宏漢霖供圖

“雖然我們PD-1上市的時間比較晚,但我們依然對PD-1有非常強的信心。”朱俊說,斯魯利單抗在臨床數據上具有顯著優勢,其12個月的總生存期(OS)數據在同類產品中是最優的;在瘤種的布局上,斯魯利單抗也具有差異化優勢。

在采訪中,朱俊對如何實現市場突圍做了進一步補充。他認為,在國內市場天花板顯現的背景下,海外市場已成為藥企的必爭之地,公司正積極尋求PD-1產品在歐美等海外市場獲批上市的機會。

據朱俊透露,目前漢斯狀在FDA(美國食品藥品監督管理局)的注冊路徑已經明晰。FDA向其傳達的意見是,漢斯狀針對一線廣泛期小細胞肺癌(ES-SCLC)的III期臨床研究(ASTRUM-005)在方案設計上“真正符合國際多中心臨床試驗(MRCT)的標準”,在有效性上總生存期(OS)的數據也非常積極。朱俊表示:“根據與FDA的溝通結果,我們近期將開展相關橋接試驗,并有望于2024年上半年前在美國遞交相應的上市申請。”

此外,斯魯利單抗聯合化療一線治療ES-SCLC、鱗狀非小細胞肺癌(sqNSCLC)和食管鱗狀細胞癌(ESCC)3項適應癥的上市注冊申請也已獲得NMPA受理。目前,全球尚無一線治療SCLC的抗PD-1單抗獲批,H藥有望成為全球首個一線治療SCLC的抗PD-1單抗,填補未來五年PD-1抑制劑一線治療小細胞肺癌的臨床空白。

摒棄“單純的科學家思維”

聚焦真正有價值的藥物

除了繼續耕耘生物類似藥,復宏漢霖在早期研發創新上也有了更多探索。如兩款雙抗產品HLX301和HLX35均已進入一期臨床,公司還攜手美國Palleon和諾靈生物在新型唾液酸酶融合蛋白和ADC(抗體偶聯藥物)技術平臺等方面展開戰略合作,布局以抗體為核心的新型藥物,加強外部技術的引進與合作,推動早期項目儲備。

在朱俊看來,公司之所以著力于這些前沿技術,并不是為了First-in-Class而First-in-Class(同類首創藥物),公司一直以來的研發策略都是“由終而始”,圍繞患者未被滿足的臨床需求展開。

資本市場上,自去年以來,國內創新藥板塊就一直處于相對低迷的狀態,不僅二級市場上醫藥企業的整體市值在縮水,IPO前的投融資熱度也相對冷淡許多,這也讓“創新藥寒冬”等論調甚囂塵上。

據醫藥魔方InvestGO數據庫統計,上半年,一級市場醫藥企業投融資事件數同比降低46.7%,環比降低45.9%;IPO事件數同比降低45.5%,環比降低55.2%;二級市場再融資事件數,同比減少57.8%,環比減少29.6%。在這一背景下,不少創新藥企業艱難求生,“活下去”成了口頭禪。

圖片來源:攝圖網-500668961

在朱俊看來,國產創新藥遇冷是研發同質化嚴重,競爭趨于內卷的結果。“大家一起內卷,市場就遭到了極大程度的破壞,定價權喪失、天花板降低,資本市場的估值自然就會降低。”

朱俊更傾向于從積極的一面看待創新藥遇冷的現象。他認為,這反而能夠倒逼行業加速走向真正的創新。企業將不會為了融資而迎合部分投資人的偏好,去投入一些熱門靶點,而是會將研發管線聚焦在一些未被驗證的、真正創新的First-in-Class上。

談及對未來資本市場趨勢的研判,朱俊認為,如果有一款重磅國產創新藥能夠實現真正意義上的出海,這將是市場趨勢發生大轉變的信號。“關鍵要看是不是能有公司走出來,能夠在歐美等國際市場獲得可持續的收入,我認為如果有這一類公司(的出現),整個行業的估值體系都將被重塑。”

朱俊告訴記者,立足公司治理及決策的角度,一定要學會“Say No”(拒絕)。在前期立項時,負責人就應該以審慎、客觀的態度來評判項目未來的臨床價值,以前瞻的眼光看到項目背后的收益與風險,好的項目要堅決執行,沒有價值的項目要果斷止損。“生物醫藥公司發展到一定體量,光有科學家思維是不行的,創新必須要回歸‘患者未滿足的臨床需求’這個根本,把資源集中在最好的產品上。好的產品在臨床研究的推進過程中,它的亮點會自動浮現出來,不需要公司挖空心思去找亮點、去救產品。”

摒棄“單純的科學家思維”,前置風險,聚焦真正有價值的藥物——這樣的思路,或許能為“創新藥寒冬”中的藥企提供一份指引。

記者 | 許立波

編輯 | 董興生

視覺 | 鄒利

視頻編輯 | 張軼

排版 | 董興生

|本文版權歸“每經頭條” 所有|

未經許可禁止轉載、摘編、復制及鏡像等使用

如需轉載請向本公眾號后臺申請

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP