每日經(jīng)濟(jì)新聞 2022-09-29 17:01:17

近日,國家金融與發(fā)展實(shí)驗(yàn)室發(fā)布《NIFD季報(bào)——“惠民保”模式向何處去》(以下簡稱《報(bào)告》)。《報(bào)告》顯示,在經(jīng)歷前兩年爆發(fā)性增長后,2021年7月初至2022年6月底,共有112個(gè)惠民保產(chǎn)品陸續(xù)進(jìn)入保障期,保費(fèi)收入109.70億元,比上一年度增長64.11%。

每經(jīng)記者 袁園 每經(jīng)實(shí)習(xí)編輯 馬子卿

自2020年推出至今,“惠民保”產(chǎn)品的發(fā)展就備受關(guān)注。

近日,國家金融與發(fā)展實(shí)驗(yàn)室發(fā)布《NIFD季報(bào)——“惠民保”模式向何處去》(以下簡稱《報(bào)告》)。《報(bào)告》顯示,在經(jīng)歷前兩年爆發(fā)性增長后,2021年7月初至2022年6月底,共有112個(gè)惠民保產(chǎn)品陸續(xù)進(jìn)入保障期,保費(fèi)收入109.70億元,比上一年度增長64.11%。

《報(bào)告》指出,普惠性程度較高的兩種惠民保模式已成為主流。其中,政府推動(dòng)型模式的參保率比醫(yī)保部門推動(dòng)型模式的參保率高出約45個(gè)百分點(diǎn),主要原因在于其打造了“保險(xiǎn)+公益”新業(yè)態(tài)。

“惠民保”是各類自稱“惠民”、“普惠”、“助力解決人民群眾因病致貧返貧問題”的醫(yī)療保險(xiǎn)產(chǎn)品的總稱,其產(chǎn)品特點(diǎn)是:保費(fèi)在200元以下、保障額度通常達(dá)到一百萬元以上。作為新涌現(xiàn)出的經(jīng)濟(jì)現(xiàn)象,惠民保模式多樣。各類模式在表面上的共同點(diǎn)之外,內(nèi)在運(yùn)行機(jī)制迥異。

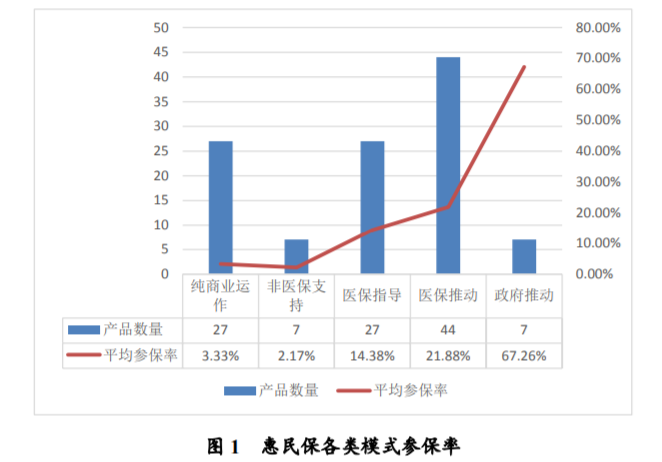

具體來看,惠民保運(yùn)行的五大模式分別是:由醫(yī)保部門之外的其他行政部門提供支持模式、純商業(yè)運(yùn)作模式、醫(yī)保部門指導(dǎo)型商業(yè)保險(xiǎn)模式、醫(yī)保部門推動(dòng)型模式、政府推動(dòng)型模式。其中,前三種模式行政部門基本不介入或介入程度低,后兩種模式政府(或醫(yī)保部門)介入程度較深。

在經(jīng)歷2020~2021年的爆發(fā)性增長之后,2022年以來,各類模式呈現(xiàn)不同的發(fā)展態(tài)勢,有些模式走向衰落,有些模式走向可持續(xù)發(fā)展之路。

資料來源:國家金融與發(fā)展實(shí)驗(yàn)室《NIFD季報(bào)——“惠民保”模式向何處去》

“行政部門不介入或介入程度較低的惠民保模式,保費(fèi)明顯下降,參保率總體下降;政府(或醫(yī)保部門)介入程度較深的兩種惠民保模式,保費(fèi)明顯增長,參保率有所增加。”《報(bào)告》稱,政府推動(dòng)型模式和醫(yī)保部門推動(dòng)型模式已經(jīng)是惠民保的主流模式,兩種模式都在努力探索可持續(xù)發(fā)展之路。

但是,上述兩種主流模式在投保率和運(yùn)作方面還有所不同。《報(bào)告》認(rèn)為,政府推動(dòng)型模式的參保率比醫(yī)保部門推動(dòng)型模式的參保率高出約45個(gè)百分點(diǎn),主要原因在于其打造出“保險(xiǎn)+公益”新業(yè)態(tài),形成了透明可信的公益化運(yùn)行機(jī)制,把“花小錢買安心”的個(gè)體保險(xiǎn)意識(shí)和“小投入大善舉”的公益助人精神有機(jī)結(jié)合起來。

醫(yī)保部門推動(dòng)型模式具有準(zhǔn)公益性,雖然不具備公益化運(yùn)行的完整鏈條,但是,它和政府推動(dòng)型模式一樣,通過分享行政資源降低了運(yùn)營成本。

而政部門不介入或介入程度較低的“非醫(yī)保部門支持模式”、“純商業(yè)運(yùn)作模式”、“醫(yī)保部門指導(dǎo)模式”三種惠民保模式,保費(fèi)明顯下降,參保率總體下降。

雖然其余三種惠民保產(chǎn)品模式的可持續(xù)發(fā)展模式待解,但是從業(yè)機(jī)構(gòu)對于惠民保類保險(xiǎn)產(chǎn)品的熱情卻從未消退。《每日經(jīng)濟(jì)新聞》記者統(tǒng)計(jì)發(fā)現(xiàn),今年以來,惠民保產(chǎn)品的覆蓋區(qū)域仍在進(jìn)一步擴(kuò)大,例如,天津、西寧、龍江等多個(gè)城市均推出了“惠民保”產(chǎn)品。

值得一提的是,惠民保產(chǎn)品在擴(kuò)大覆蓋區(qū)域的同時(shí),還有往細(xì)分領(lǐng)域、特定人群方向發(fā)展的趨勢。以“卡友保2022”為例,其主要針對卡車司機(jī)群體提供保險(xiǎn)保障,并根據(jù)不同保障需求將產(chǎn)品分為卡友意外保障、卡友大病保障以及卡嫂(女性專屬)重疾保障等。

“無論壽險(xiǎn)機(jī)構(gòu)還是財(cái)險(xiǎn)機(jī)構(gòu),保險(xiǎn)公司的責(zé)任就是挖掘保險(xiǎn)需求,進(jìn)而滿足大部分消費(fèi)者的保險(xiǎn)需求。”有業(yè)內(nèi)人士在跟記者交流時(shí)表示,所以類似于地域類、垂直類的保險(xiǎn)產(chǎn)品肯定會(huì)層出不窮,這也是保險(xiǎn)公司的社會(huì)價(jià)值和行業(yè)存在的意義。

記者注意到,保險(xiǎn)機(jī)構(gòu)積極探索細(xì)分人群普惠保險(xiǎn)產(chǎn)品的背后其實(shí)也跟政策息息相關(guān)。2021年10月,銀保監(jiān)會(huì)下發(fā)《關(guān)于進(jìn)一步豐富人身保險(xiǎn)產(chǎn)品供給的指導(dǎo)意見》(以下簡稱《意見》),要加大普惠保險(xiǎn)發(fā)展力度,主動(dòng)承擔(dān)社會(huì)責(zé)任,提供適當(dāng)、有效的普惠保險(xiǎn)產(chǎn)品,大幅提高對欠發(fā)達(dá)地區(qū)的支持力度。

資料來源:中國銀保監(jiān)會(huì)網(wǎng)站

《意見》還提到,要助力鞏固脫貧攻堅(jiān)成果,有效銜接鄉(xiāng)村振興,配合各地相關(guān)政策,面向老年人、農(nóng)民、低收入人群、殘疾人等群體積極開發(fā)投保門檻較低、核保簡單、價(jià)格實(shí)惠、保障責(zé)任明確的產(chǎn)品。

有業(yè)內(nèi)人士表示,“惠民保類產(chǎn)品還會(huì)有兩三年的一個(gè)發(fā)展高峰期,最后可能全國各地的老百姓都會(huì)有一個(gè)這樣的保障。”

上述人士認(rèn)為,惠民保類產(chǎn)品還會(huì)精細(xì)化,當(dāng)下各城市的惠民保產(chǎn)品的設(shè)計(jì)、理賠和推廣等內(nèi)容參差不齊,未來肯定會(huì)均勻化。“整體來看,未來兩三年,惠民保產(chǎn)品會(huì)呈現(xiàn)兩大發(fā)展方向:投保率會(huì)大幅提高;保本微利會(huì)成為行業(yè)常態(tài)。”

上述人士還認(rèn)為,隨著惠民保產(chǎn)品的發(fā)展,監(jiān)管也會(huì)持續(xù)加強(qiáng)對相關(guān)產(chǎn)品的管理,也必然會(huì)從保險(xiǎn)專業(yè)的角度對該類產(chǎn)品做相關(guān)指引。

封面圖片來源:攝圖網(wǎng)-500720355

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2024 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112