每日經濟新聞 2022-10-12 18:20:16

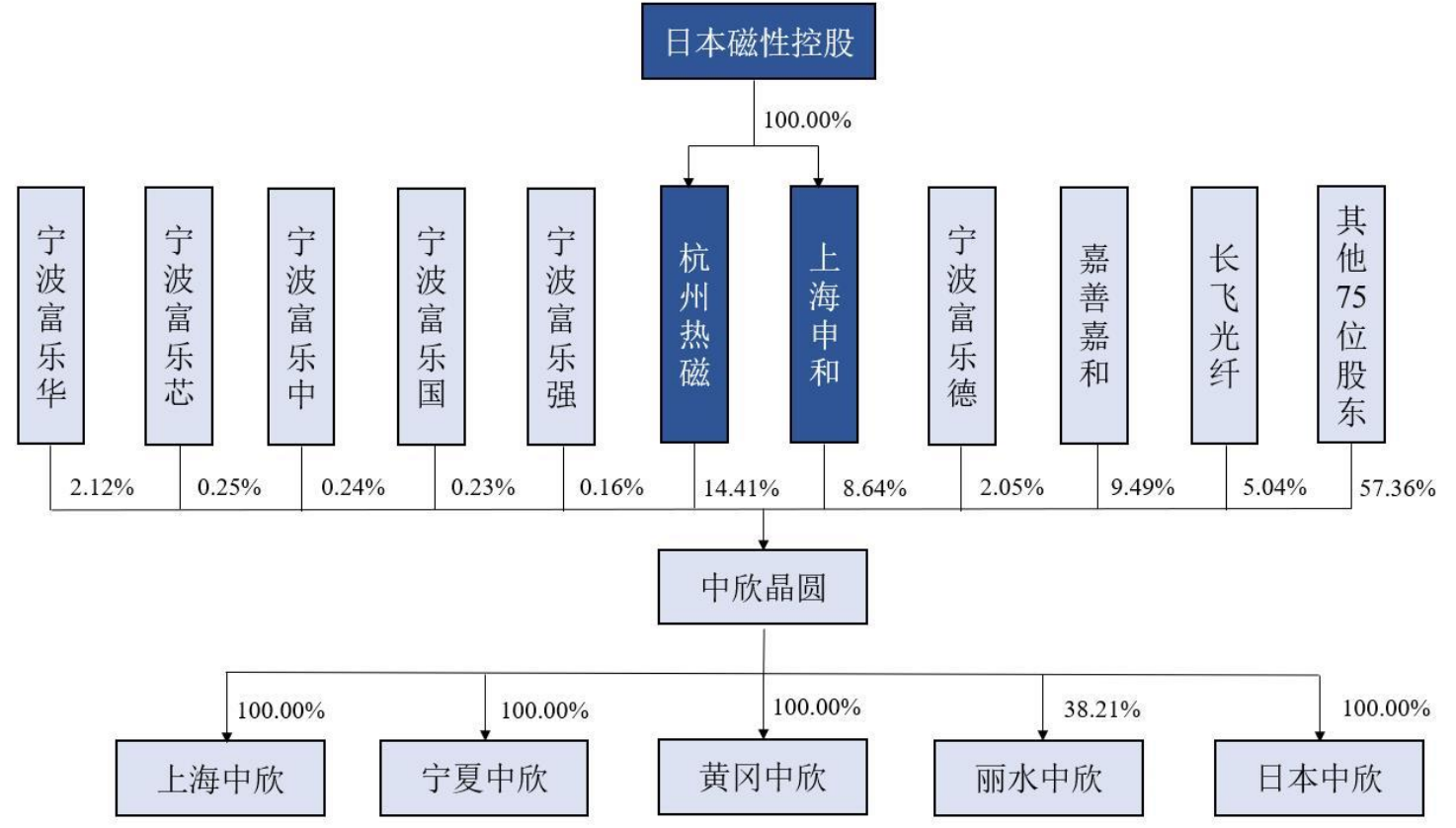

◎此次發行前,中欣晶圓機構或者企業股東超過80名。長飛光纖持股5.04%,位居公司第四大股東;中微公司持股2.56%,位居公司第九大股東。

◎中欣晶圓表示,因公司自產自銷硅片產品處于客戶認證階段,存在單晶硅棒切片、研磨和拋光等后道生產流程產能閑置的情況,公司提供受托加工業務可以提高產能利用率。

每經記者 陳晴 每經編輯 梁梟

半導體產業鏈上游的半導體硅片產業曾長期由日本廠商等占據優勢。近年來,隨著國內半導體硅片企業積極擴產,其市場份額也逐步提升。

日前,又一家半導體硅片企業——杭州中欣晶圓半導體股份有限公司(以下簡稱中欣晶圓)擬沖刺A股。中欣晶圓由東京證券交易所上市公司日本磁性控股(股票代碼:6890.T)間接控制。此外,長飛光纖、中微公司等多家知名企業也參股其中。

相較國際龍頭,目前中欣晶圓規模較小,尚未實現盈利。報告期內(2019年度至2021年度以及2022年上半年,下同)扣非后凈利潤分別為﹣1.71億元、﹣4.50億元、﹣3.44億元和﹣1.05億元,累計虧損超過10億元。公司在招股書中坦言,未來仍存在虧損的風險。

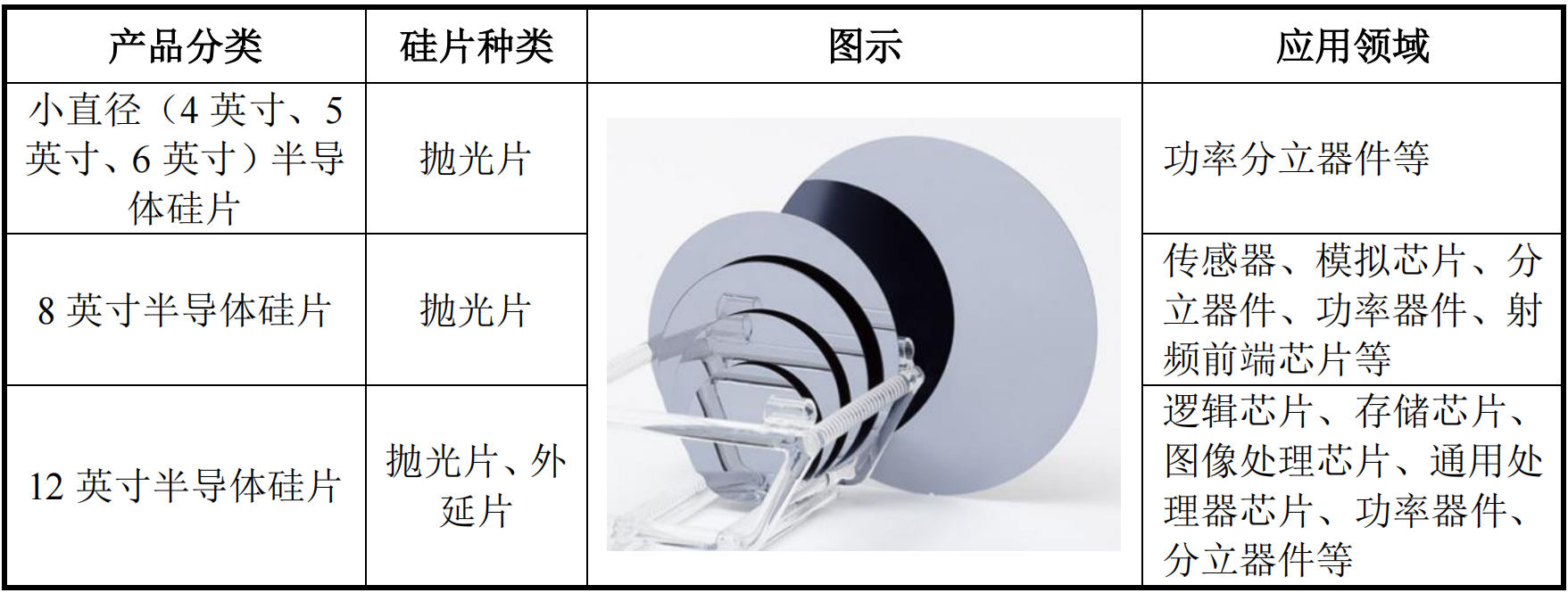

中欣晶圓主營業務為半導體硅片的研發、生產和銷售,主要產品包括4英寸、5英寸、6英寸、8英寸、12英寸拋光片以及12英寸外延片。公司還從事半導體硅片受托加工和出售單晶硅棒業務。

圖片來源:中欣晶圓招股書截圖

中欣晶圓無實控人,杭州大和熱磁電子有限公司(以下簡稱杭州熱磁)與上海申和投資有限公司(以下簡稱上海申和)合計控制公司28.11%的表決權,為公司控股股東。上海申和、杭州熱磁均為日本磁性控股的全資子公司,日本磁性控股于1996年在東京證券交易所上市,公司此次發行上市系日本磁性控股分拆其部分資產及業務在上交所科創板上市。

中欣晶圓股權結構

圖片來源:中欣晶圓招股書截圖

日本磁性控股近期在A股市場動作頻頻。除了中欣晶圓,日本磁性控股旗下的另一家公司安徽富樂德科技發展股份有限公司(以下簡稱富樂德)已處于創業板IPO注冊階段,并且富樂德和中欣晶圓的董事長都是賀賢漢。

在富樂德IPO過程中,深交所共進行了三輪問詢,其中多次關注了日本磁性控股的情況。深交所要求富樂德補充說明認定日本磁性控股不存在控股股東、實際控制人的原因及合理性。2022年4月份,富樂德在回復第三次問詢時表示,其報告期內日本磁性控股無實際控制人狀態未發生變化,不影響日本磁性控股、上海申和及富樂德治理有效性。

不但如此,日本磁性控股還控制著半導體零部件生產商寧夏盾源聚芯半導體科技股份有限公司(以下簡稱盾源聚芯)、主營功率半導體的江蘇富樂華半導體科技股份有限公司(以下簡稱富樂華)、光伏企業寧夏申和新材料科技有限公司等多家境內子公司,其中富樂華、盾源聚芯已啟動上市輔導工作。

除了日系股東,經過多次增資和股權轉讓,近年來中欣晶圓也引進了數量眾多的其他股東。此次發行前,中欣晶圓機構或者企業股東超過80名,其中不乏知名企業,例如長飛光纖(SH601869,股價43.7元,市值331億元)持股5.04%,位居公司第四大股東;中微公司(SH688012,股價81.22元,市值501億元)持股2.56%,位居公司第九大股東。

在增資過程中,日本磁性控股方面與多家外部投資人簽訂了對賭協議,其中主要包括2023年12月31日之前,中欣晶圓需要在中國境內首次公開發行股票并在上交所或深交所上市,否則投資人有權按照其持有的中欣晶圓股份相對比例優先于中欣晶圓控股股東向第三方主體出售。

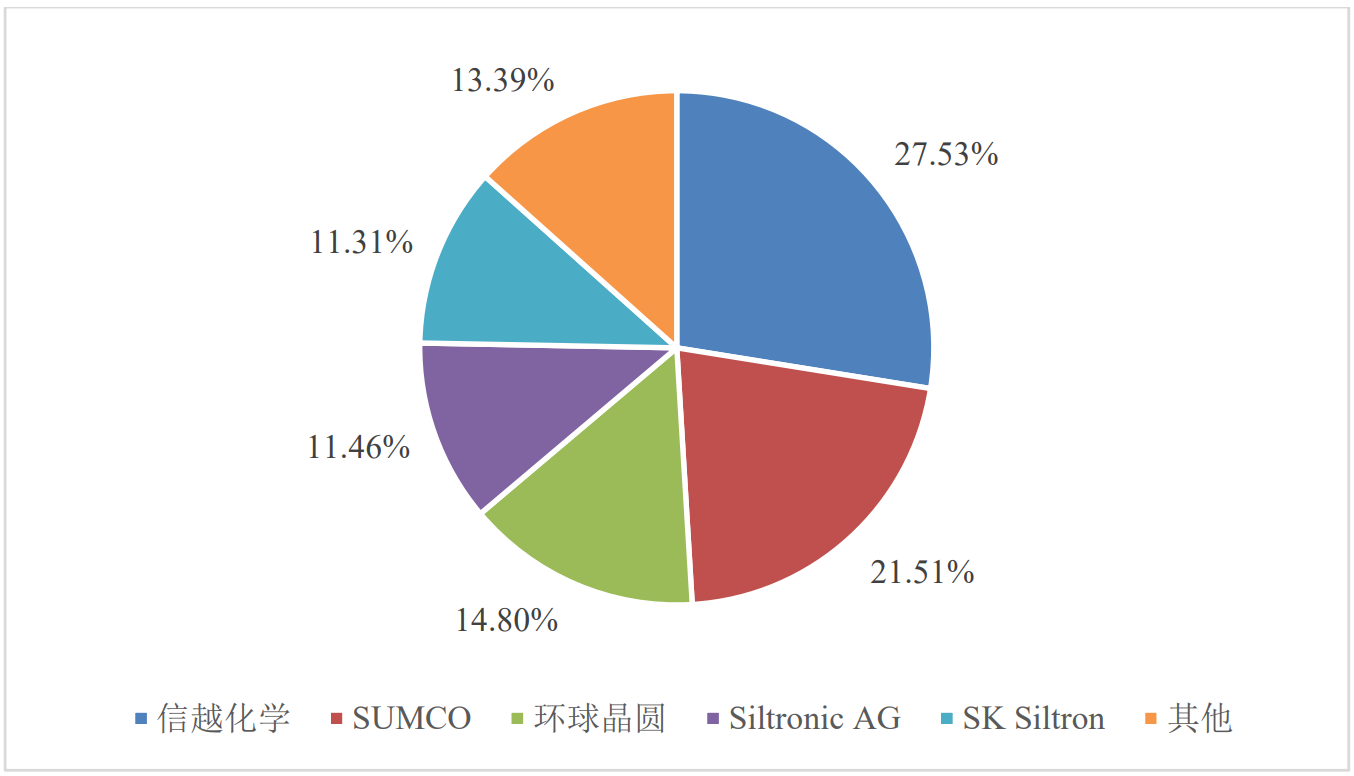

中晶欣圓的日系股東背景,與當前的行業格局也有一定關系。全球半導體硅片行業市場集中度很高,主要被日本、中國臺灣地區、韓國、德國等國家或地區的知名企業占據。尤其是日本企業一直在半導體硅片領域處于領先地位,其中信越化學(Shin-Etsu)和勝高(Sumco)合計市場份額約為50%。

2020年全球半導體硅片市場格局

圖片來源:中欣晶圓招股書截圖

據中欣晶圓招股書,2020年,全球前五大半導體硅片企業規模較大,合計市場份額達86.61%。相較于行業前五大半導體硅片企業,公司規模較小,占全球半導體硅片市場份額不到1%。

這種情況下,中欣晶圓的業績并不算亮眼。報告期各期,中欣晶圓營收分別為3.87億元、4.25億元、8.23億元和7.02億元,歸屬于發行人股東的凈利潤分別為﹣1.76億元、﹣4.24億元、﹣3.17億元和﹣0.75億元,扣非后凈利潤分別為﹣1.71億元、﹣4.5億元、﹣3.44億元和﹣1.05億元。

三年半時間扣非后凈利潤虧損超過10億元,中欣晶圓何時能扭虧?公司招股書解釋道,半導體硅片行業具有技術難度高、研發周期長、客戶認證周期長等特點,行業整體壁壘較高,率先掌握先進技術的少數企業占據著絕大部分的市場份額,行業市場集中度比較高。中國大陸半導體硅片制造企業在單家企業市場規模和生產技術水平上與全球龍頭企業均存在一定差距。

中欣晶圓表示,公司8英寸、12英寸硅片生產線投產時間相對較短,產品品質處于持續優化過程中,市場競爭力仍有待增強,導致其銷售價格相對較低。根據行業慣例,半導體硅片產品通過下游企業的認證是雙方建立合作關系、實現銷售的必要條件。產品認證需花費3個月至2年,甚至更長的時間,產品認證時間長短隨產品用途、客戶認證要求的不同而有所區別。

對于未來的盈利問題,中欣晶圓招股書中表示,由于公司固定資產投資較大,且8英寸、12英寸硅片生產線正式投產時間較短,部分目標客戶仍處于開拓過程中,預計未來仍存在虧損的風險。

行業龍頭占據優勢情況下,中欣晶圓未來能否趕上?《每日經濟新聞》記者注意到,公司部分收入來源于受托加工。

報告期各期,中欣晶圓受托加工收入分別為9522.97萬元、5603.79萬元、9331.85萬元和4887.78萬元,占主營業務收入比例分別為24.99%、13.43%、11.41%和6.99%。

對于提供受托加工服務的原因,中欣晶圓表示,因公司自產自銷硅片產品處于客戶認證階段,存在單晶硅棒切片、研磨和拋光等后道生產流程產能閑置的情況,公司提供受托加工業務可以提高產能利用率。

報告期內,中欣晶圓8英寸硅片產能利用率分別為53.56%、29.61%、47.20%和66.95%;2020年至2022年上半年,12英寸硅片產能利用率分別為80.02%、67.93%和99.59%。

2021年正處于半導體硅片行業景氣階段。2021年8月底9月初的投資者調研活動中,國內半導體硅片龍頭滬硅產業曾表示硅片市場“供不應求,價格存在微幅上升”。不過,2021年中欣晶圓8英寸硅片和12英寸硅片產能利用率卻僅為47.20%和67.93%。盡管積極開展受托加工業務,中欣晶圓仍有大量產能未被填滿。

為了提高產能利用率,中欣晶圓受托加工的客戶包括自己的同行,即全球排名前五的半導體硅片制造商環球晶圓和國內半導體硅片企業滬硅產業等。其中,2021年全年和2022年上半年,環球晶圓均為公司第一大客戶,相關銷售占比分別達25.61%和19.01%;而滬硅產業也是中欣晶圓的前五大客戶,2021年全年和2022年上半年,相關銷售占比分別為9.23%和6.34%。

受托加工業務未來能否為繼?2021年中欣晶圓受托加工收入占比為11.41%,2022年上半年占比為6.99%,下降了4.42個百分點。一個背景是,報告期內,中欣晶圓受托加工業務毛利率分別為22.56%、8.78%、8.61%和2.31%,不僅受托加工業務的毛利率越來越低,且2022年上半年大幅下降6.3個百分點。

就2022年上半年受托加工業務毛利率低至2.31%,中欣晶圓招股書中解釋稱,8英寸硅片受托加工業務占整體受托加工業務的比例繼續提升,導致受托加工的平均價格和平均成本均有所提升,同時由于8英寸生產線仍在產能爬坡過程中,受托加工業務的整體毛利率下降。

就此次IPO相關問題,《每日經濟新聞》記者于10月11日致電中欣晶圓并向公司發送了采訪郵件,截至發稿未獲回復。

封面圖片來源:攝圖網-500674266

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP