每日經(jīng)濟新聞 2022-10-20 22:59:48

◎針對營業(yè)收入增長,福耀玻璃解釋稱主要原因為公司加大營銷力度所致;而針對歸母凈利潤的變動,福耀玻璃解釋稱主要原因為收入增加以及匯兌收益增加所致。

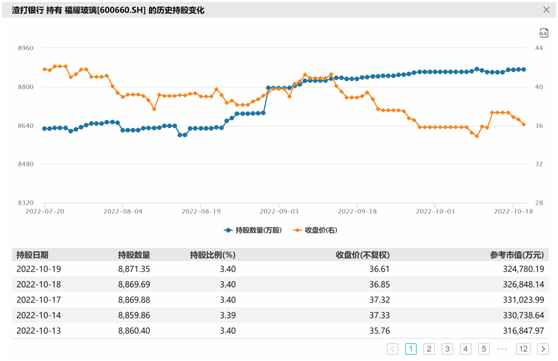

◎陸股通相關(guān)數(shù)據(jù)顯示,對福耀玻璃持股的最新參與者名單中,渣打銀行、摩根大通和匯豐銀行位列前三位,持股數(shù)分別約8871萬股、7584萬股和5584萬股。整體上而言,渣打銀行的席位對福耀玻璃的持股呈現(xiàn)了與福耀玻璃股價相反的態(tài)勢,即伴隨著福耀玻璃股價下跌,渣打銀行的席位持倉數(shù)逐步上升。

每經(jīng)記者 趙李南 每經(jīng)編輯 張海妮

圖片來源:每經(jīng)記者 趙李南 攝(資料圖)

10月20日晚間,福耀玻璃(SH600660,股價36.10元,市值942億元)發(fā)布三季報,今年前三季度公司實現(xiàn)營業(yè)收入約204.4億元,同比增長19.16%;歸屬于上市公司股東的凈利潤約39.01億元,同比增長50.28%。

《每日經(jīng)濟新聞》記者注意到,福耀玻璃的歸母凈利潤之所以能夠大幅超越營業(yè)收入增長,匯兌收益功不可沒。

此外,在三季度,福耀玻璃股價呈現(xiàn)震蕩下行趨勢,易方達名下基金對福耀玻璃進行了減持,而北上資金對福耀玻璃進行了增持。

針對業(yè)績變動,福耀玻璃的解釋言簡意賅。針對營業(yè)收入增長,福耀玻璃解釋稱主要原因為公司加大營銷力度所致;而針對歸母凈利潤的變動,福耀玻璃解釋稱主要原因為收入增加以及匯兌收益增加所致。

以邊際貢獻的角度衡量,今年前三季度福耀玻璃營業(yè)收入增長約32.87億元,同比增長19.16%;而營業(yè)總成本僅增長16.45億元,同比增長11.49%。記者注意到,福耀玻璃營業(yè)總成本增速遠低于營業(yè)收入增速的主要原因是匯兌收益以及良好的費用控制。

今年前三季度,福耀玻璃營業(yè)成本同比增加25.12億元,增速為23.09%。營業(yè)成本的增速較營業(yè)收入快,也使得福耀玻璃的毛利率有所下滑。據(jù)Wind數(shù)據(jù)統(tǒng)計,今年前三季度福耀玻璃的銷售毛利率為34.48%,而去年同期為40.54%。在今年半年報中,福耀玻璃將今年上半年毛利率下降的原因歸結(jié)為人民幣升值,純堿、能源及海運費價格上漲等。

費用方面,今年前三季度福耀玻璃的財務(wù)費用為-9.95億元,去年同期為3.3億元,僅此一項便為福耀玻璃的營業(yè)利潤貢獻約13.25億元,這是福耀玻璃利潤增速遠超營收增速的重要原因。

同時,三季度福耀玻璃的銷售費用和管理費用增速皆低于營業(yè)收入增速。雖然福耀玻璃稱其營業(yè)收入的增長是受益于營銷措施,但今年前三季度福耀玻璃的銷售費用約9.61億元,僅同比增加1.3億元。在福耀玻璃的四項費用中,僅研發(fā)費用增速超過營收增速。

在三季報中,福耀玻璃并未解釋其財務(wù)費用為負的原因。在今年半年報中,福耀玻璃對財務(wù)費用的變動解釋稱主因是“匯率波動產(chǎn)生匯兌收益”。

今年第三季度,福耀玻璃的股價呈現(xiàn)震蕩下跌態(tài)勢,三季度整體跌幅14.35%。

據(jù)福耀玻璃披露的前十大股東數(shù)據(jù),今年第三季度中國農(nóng)業(yè)銀行股份有限公司-易方達消費行業(yè)股票型證券投資基金對福耀玻璃減持了422.1萬股。而代表北上資金的香港中央結(jié)算有限公司在今年第三季度對福耀玻璃的持股增加了約2091萬股。

Wind數(shù)據(jù)顯示,截至2020年底,易方達消費行業(yè)股票型證券投資基金躋身福耀玻璃前十大股東,隨后開始逐步加倉。至2021年底該基金持有福耀玻璃股票達到4510萬股,并一直保持至今年二季度末,在今年第三季度進行了減倉。

Wind數(shù)據(jù)顯示,易方達消費行業(yè)股票型證券投資基金近一年來回報率為-20.24%,跌幅超過其業(yè)績基準,在同類型基金(總計695只)中排名第354位。

陸股通相關(guān)數(shù)據(jù)顯示,對福耀玻璃持股的最新參與者名單中,渣打銀行、摩根大通和匯豐銀行位列前三位,持股數(shù)分別約8871萬股、7584萬股和5584萬股。整體上而言,渣打銀行的席位對福耀玻璃的持股呈現(xiàn)了與福耀玻璃股價相反的態(tài)勢,即伴隨著福耀玻璃股價下跌,渣打銀行的席位持倉數(shù)逐步上升。

圖片來源:Wind數(shù)據(jù)截圖

此外,大多數(shù)賣方研究機構(gòu)仍然看好福耀玻璃。

東北證券在研究報告中稱,縱觀2020~2022年新冠疫情暴發(fā)以來的三年,立足國內(nèi)穩(wěn)健經(jīng)營、逆勢增長是福耀的主線。受新冠疫情、汽車芯片短缺、逆全球化、地緣政治沖突等因素影響,近三年全球車市產(chǎn)銷整體處于震蕩下行周期。而福耀玻璃在震蕩的全球車市中,市占率持續(xù)提升。此外,預(yù)計到2023年底或2024年初,福耀玻璃國內(nèi)會形成6條鋁飾條生產(chǎn)線的產(chǎn)業(yè)布局,成為未來營收的新增長極。

信達證券在其研究報告中認為,福耀玻璃是汽車玻璃龍頭企業(yè),汽車行業(yè)在向智能化轉(zhuǎn)型的過程中天幕玻璃等高附加值產(chǎn)品需求有望增長,公司產(chǎn)品單價有望受益上行,量價齊升的趨勢下有望打開公司業(yè)績成長空間。

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2024 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112