每日經濟新聞 2022-11-02 15:51:11

◎ 美聯儲預計將在北京時間11月3日凌晨連續第四次加息75個基點。目前,市場關注的焦點在于,美聯儲的政策聲明以及鮑威爾的新聞發布會是否會釋放出政策轉向的信號。

每經記者 蔡鼎 每經編輯 蘭素英

北京時間11月3日(周四)凌晨2時,美聯儲聯邦公開市場委員會(FOMC)將公布利率決議及政策聲明,隨后美聯儲主席鮑威爾將召開貨幣政策新聞發布會。

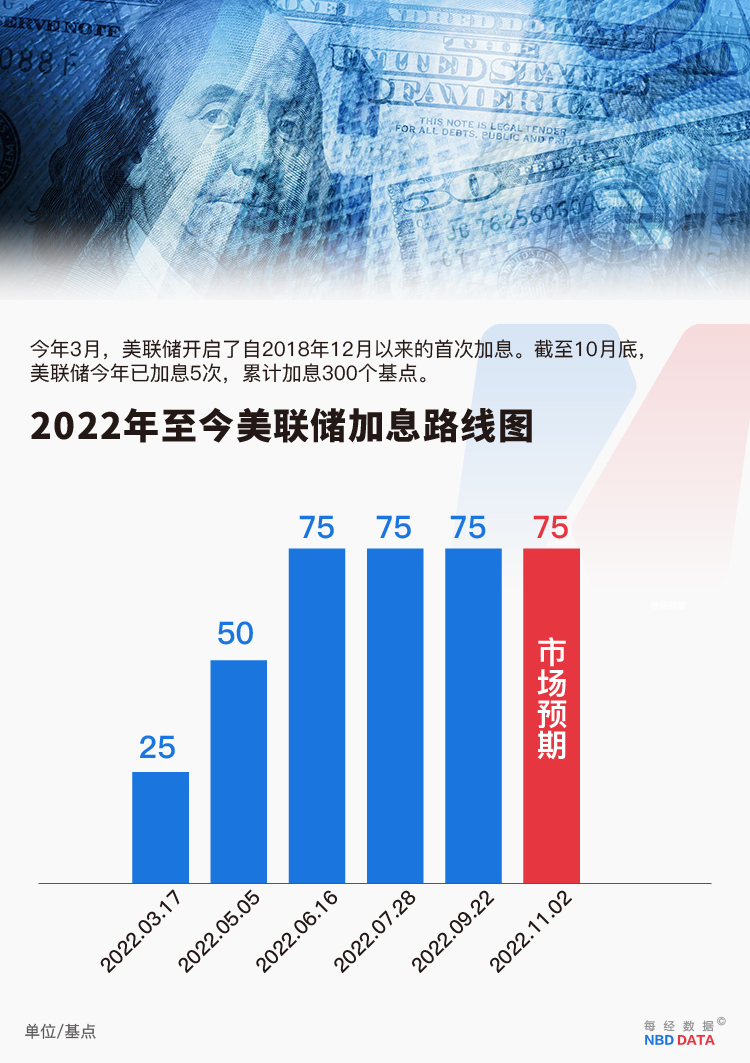

目前市場普遍預計,美聯儲將在此次會議上連續第四次加息75個基點,將聯邦基金利率上調至3.75%~4.00%區間。如果明晨美聯儲加息75個基點,將使得美聯儲年內累計加息幅度達到375個基點。3.75%~4.00%的利率區間,也將創下2008年全球金融危機以來的新高。

目前,市場關注的焦點在于,鑒于當前包括抵押貸款利率等數據高企的情況,美聯儲的政策聲明以及鮑威爾的新聞發布會是否會釋放出政策轉向的信號。

不過,一些機構的觀點相對謹慎。野村認為,FOMC似乎尚未就12月的加息幅度達成共識,這限制了鮑威爾提供指引的能力。

毋庸置疑的是,過去一個月以來,包括通脹在內的眾多疲弱的經濟數據不斷強化了市場對美聯儲政策轉向的預期。在此背景下,美元指數也不斷走弱。截至11月1日收盤,美元指數較9月28日盤中創出的114.79的20年新高,一度回落近4%。

首先,對于美聯儲而言,物價壓力依然棘手。

作為美聯儲最關注的通脹指標,9月美國PCE(個人消費支出)同比增長6.2%,與8月持平,是其長期目標的3倍。剔除食品和能源的核心PCE增速則升至5.1%,為今年3月以來的新高。

其次,作為美國經濟的發動機,雖然消費者面對通脹壓力依然在維持著支出,但危險信號開始顯現。隨著美國家庭逐漸耗盡與疫情相關的政府財政補貼,越來越多的衰退言論使得消費者變得更加謹慎。

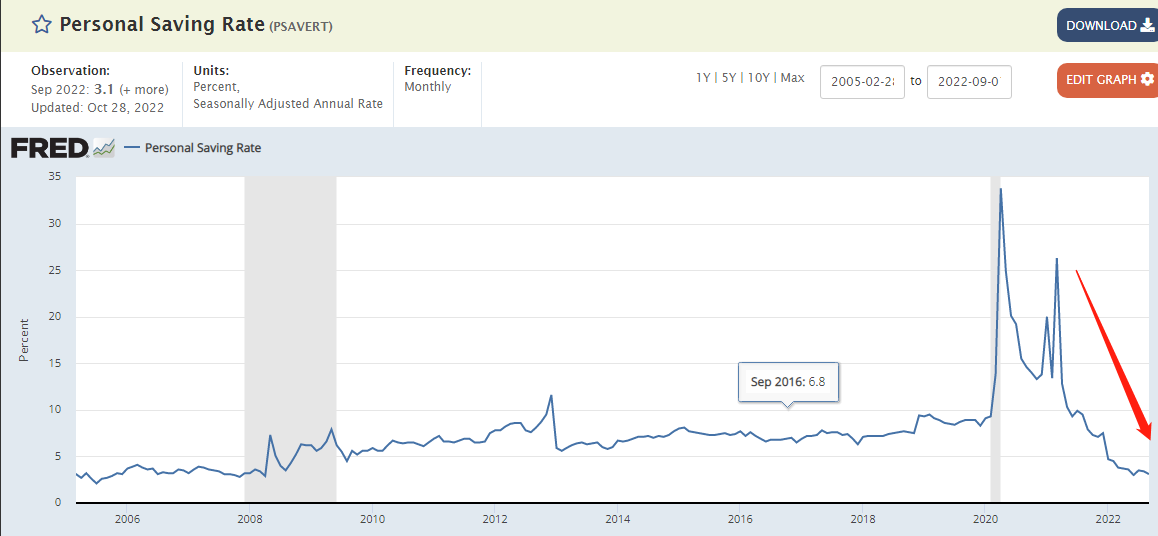

美國商務部上周發布的數據顯示,第三季度,美國消費者支出增速從上一季度的2%放緩至1.4%,創近兩年新低,消費購買力繼續以3%的速度回落。與此同時,據美國經濟分析局(BEA)的數據,9月份的個人儲蓄率下降至3.1%,創近14年來的新低。

美國9月個人儲蓄率下降至3.1%,創近14年來的新低(圖片來源:圣路易斯聯儲)

再次,在美聯儲激進的加息周期下,美國抵押貸款利率已經上破7%,創2000年以來新高。抵押貸款利率的不斷上升,也讓潛在的購房者望而卻步,潛在賣家也出現惜售。

房價數據顯示,7月,美國20城房價環比出現十年來的首次下跌,8月頹勢延續,環比跌幅創下2009年金融危機期間最大,同比漲幅也“猛踩剎車”,8月美國全國房價指數同比增長13%,增速較上月下滑2%,創史上最大跌幅。

最后,美東時間11月1日公布的數據顯示,美國10月份ISM制造業采購經理人指數(PMI)降至50.2,創2020年5月以來新低;新訂單分項指數在最近五個月內第四次萎縮,物價支付分項指數創逾兩年新低;供應商交付分項指數降至46.8,創2009年3月以來新低。

牛津經濟研究院美國首席經濟學家Oren Klachkin在接受《每日經濟新聞》記者采訪時表示,“(10月份ISM制造業PMI數據表明)制造商對經濟衰退的恐慌不會很快消失。展望未來,隨著美國國內外需求減弱、價格居高不下、利率仍處于較高的水平,制造業將承受更多沖擊。通脹壓力現在更加明顯,特別是在商品生產部門,然而,通脹并不會在短期內回落到疫情前的水平。我們預計,在即將到來的經濟低迷中,非耐用品制造業將比耐用品部門遭受更大的損失。”

盡管市場對美聯儲政策轉向的預期在不斷強化,不過,《每日經濟新聞》記者注意到,對于潛在的貨幣政策轉向,美聯儲內部也存在不少的分歧。

舊金山聯儲行長戴利表示,需要開始討論減慢加息速度,以避免使經濟陷入“非受迫性低迷”。

堪薩斯聯儲行長喬治則認為,貨幣政策需要轉入限制性區間,而力度仍然有待觀察。鑒于最近的金融市場波動以及加息需要時間來影響經濟,因此美聯儲行動不能太過匆忙。

也有一部分票委對政策轉向明確投出反對票。

美聯儲理事鮑曼認為,希望在放慢加息速度之前,通脹有正在下降的跡象。圣路易斯聯儲行長布拉德也表示,希望將政策利率提高到一個水平,能夠對通脹施加有意義的下行壓力;如果通脹數據不配合,美聯儲可能會被迫提高利率到5%。

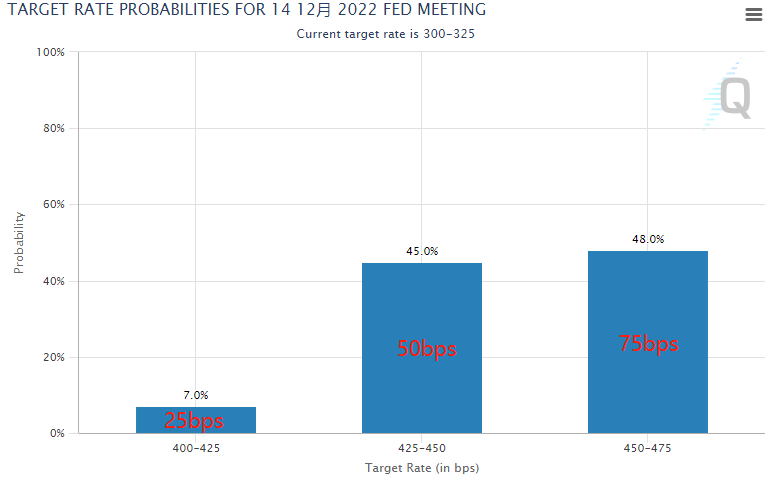

據芝商所“美聯儲觀察”工具顯示,截至發稿,聯邦基金期貨市場認為美聯儲在12月中旬的會議上有45%的概率加息50個基點,加息75個基點的可能性則高達48%,另外7%的概率為僅加息25個基點。從概率可以看出,交易員目前對美聯儲今年最后一次會議的加息幅度預期存在非常明顯的分歧。

圖片來源:芝商所

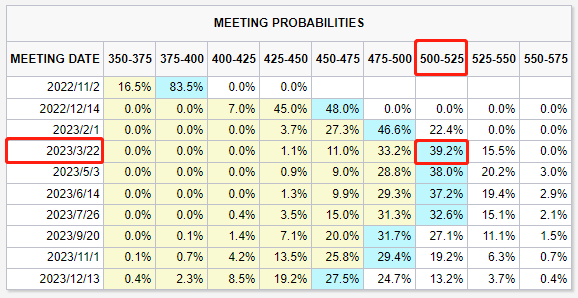

此外,目前期貨市場仍認為美聯儲將在明年3月22日的會議上結束本輪加息周期,屆時的聯邦基金利率區間將達到5.00%~5.25%。

圖片來源:芝商所

巴克萊美國高級經濟學家Jonathan Millar在發給《每日經濟新聞》記者的置評郵件中表示,“本次會議市場最為關心的是FOMC的聲明或會后的新聞發布會是否會就12月可能的政策路徑提供信號。根據9月份的點陣圖,19名與會者中有10人預計在本次加息75個基點后,在12月份將至少加息50個基點。點陣圖顯示,11月和12月份會議上的累計加息幅度為125個基點。然而,我們認為,9月份超預期的通脹數據可能會將12月份的加息幅度預期再次上調25個基點(即加息75個基點)。”

Jonathan Millar認為,對于本次會議,市場關注的焦點是FOMC是否有足夠的信心使其走上能實現有足夠“限制性”政策立場的軌道,來控制通脹上行風險。“美國的通脹趨勢一直高企,9月份的PCE數據說明,通脹壓力依然強勁,盡管有跡象表明核心商品正如預期般減速,但核心服務業的通脹增速已經達到上世紀80年代初以來的最高水平,這意味著物價壓力將比市場預計的更持久。”Jonathan Millar補充道。

封面圖片來源:攝圖網-500449720

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP