每日經濟新聞 2022-11-02 21:50:09

每經記者 孫磊 每經編輯 裴健如

10月,汽車類上市公司在資本市場的表現出現分化。

據《每日經濟新聞》記者不完全統計,80家汽車類上市公司(涵蓋21家跨國整車企業、29家國內整車企業、19家國內零部件公司、11家國內汽車經銷商集團)中,除停牌企業外,有31家企業實現了市值“飄紅”,占比約四成,表現優于9月。

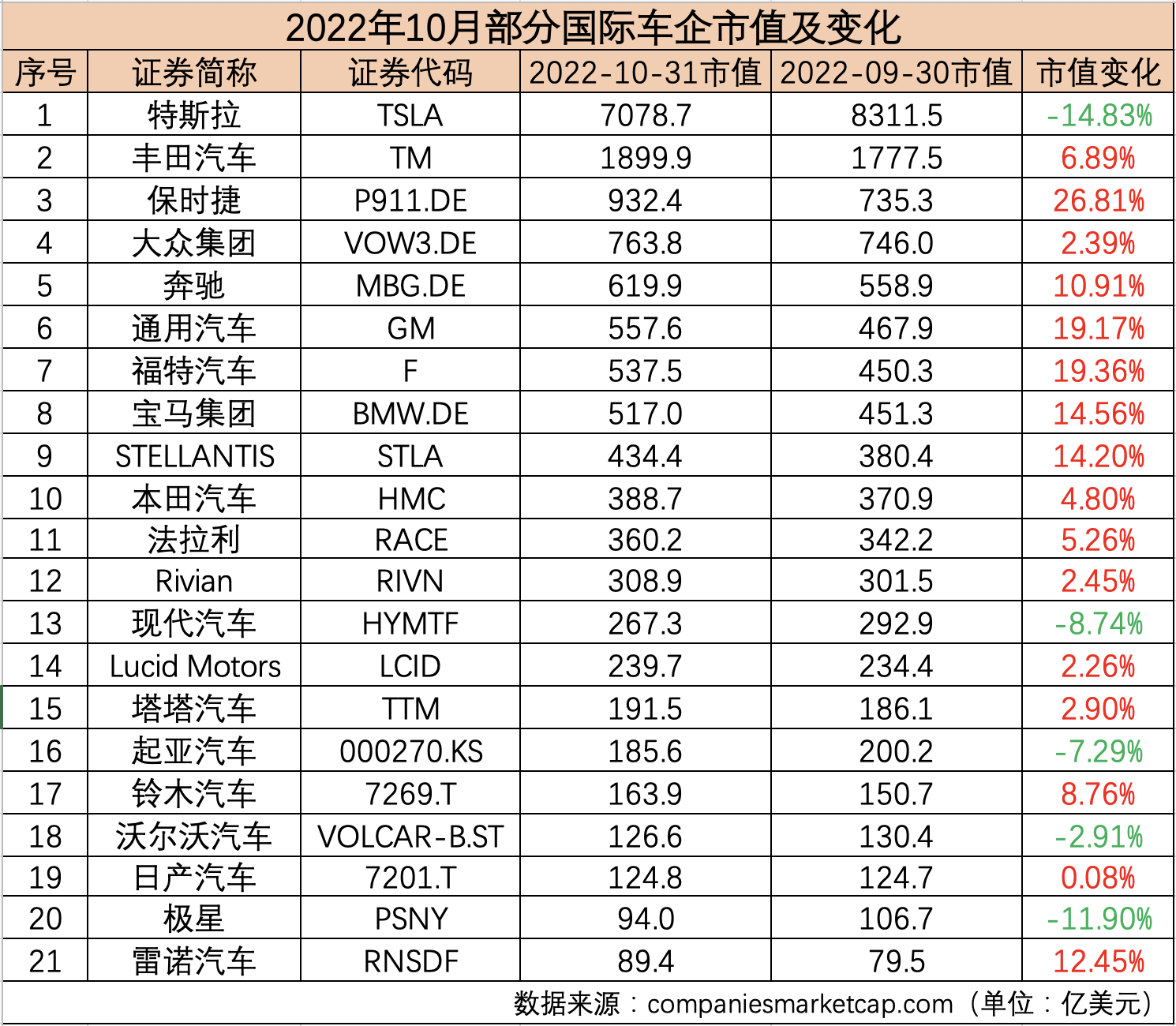

具體來看,21家國際車企表現整體回暖,出現市值環比增長的企業數量增至16家。其中,保時捷(P911.DE,股價102.82美元,市值936.6億美元)和通用汽車(GM,股價39.35美元,市值559.0億美元)的市值環比增長超20%。

對比之下,國內方面,無論是整車企業、零部件企業,還是經銷商集團,均承壓明顯,部分企業股價持續回調。

Wind數據顯示,10月,在記者統計的59家國內汽車類上市公司中,有20只個股股價跌幅超過10%,更有6只個股股價跌幅超40%,59家國內汽車類上市公司市值合計環比減少超5370億元,約等于兩個長城汽車(SH601633,股價29.47元,市值2743.98億元)的市值,但相較9月降幅有所收窄。

國際車企整體上揚 特斯拉市值“蒸發”超1200億美元

10月,21家國際車企一改此前下滑的狀態,有16家企業市值出現環比上漲,占比超76%,但21家汽車企業市值合計環比減少517.5億美元,接近寶馬汽車的市值。其中,特斯拉(TSLA,股價227.82美元,市值7087.4億美元)市值跌幅最大,為14.83%。

國際整車企業在資本市場的上漲與大盤有關。其中,美國股市在10月份強勁上漲,道指累計上漲近14%,創下自1976年1月以來的最大月度漲幅。標準普爾500指數和納斯達克綜合指數分別上漲約8%和3.9%。歐股方面,歐央行繼續加息并未對歐洲股市形成壓制,市場表現也優于此前。

有分析認為,這得益于市場預期美聯儲將放緩加息步伐以應對經濟放緩,全球股市普遍反彈。花旗策略師Chris Montagu則表示,美聯儲11月會議前夕美國股市的上漲是由有限的投資者資金流動所支撐。

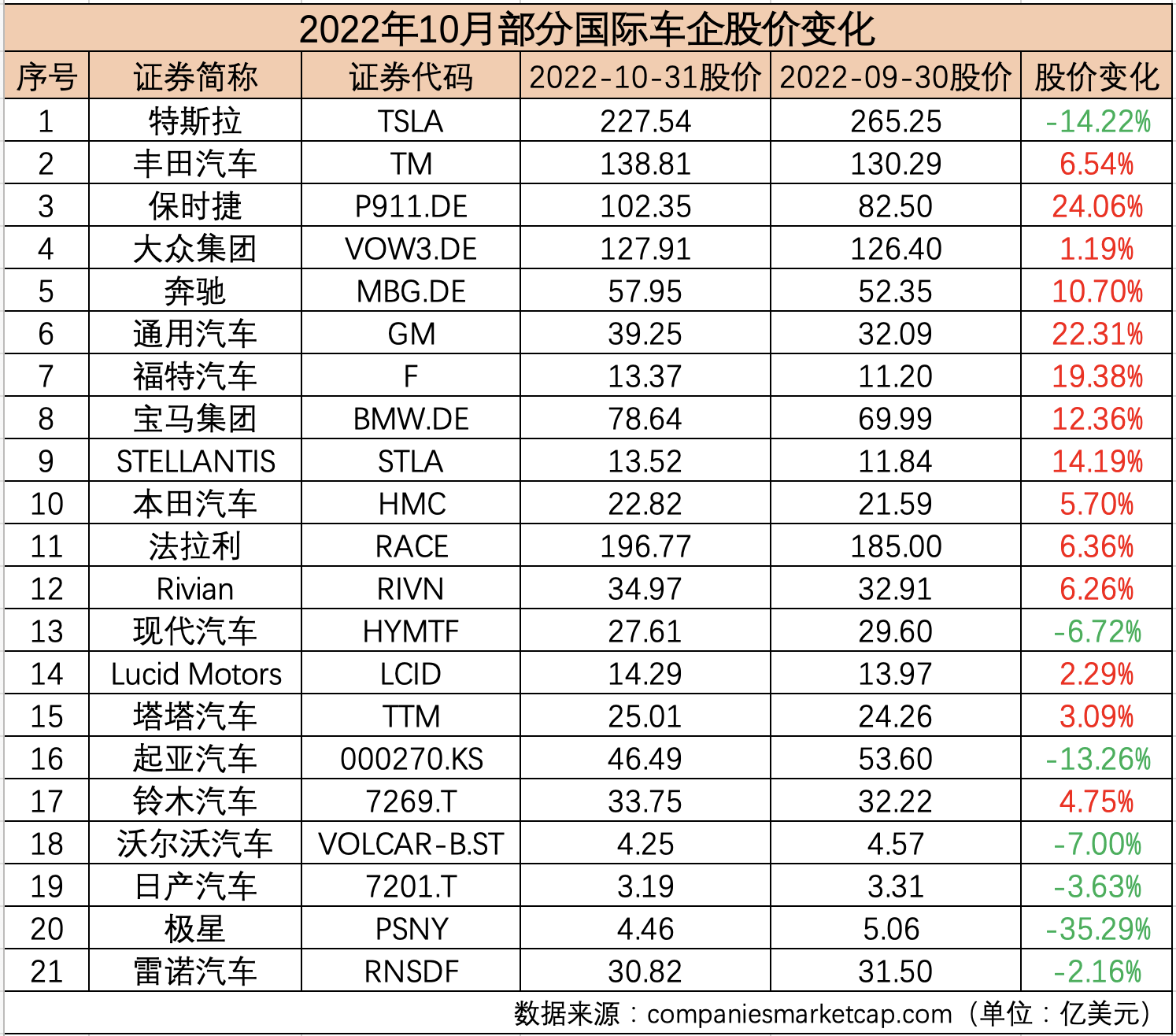

大盤之下,通用汽車、保時捷、奔馳(MBG.DE,股價58.46美元,市值625.4億美元)、寶馬集團(BMW.DE,股價79.36美元,市值522.0億美元)等均實現市值的環比增長。其中,保時捷上市以來股價表現非常穩定,10月市值環比增長24.06%,領銜該板塊,市值也反超大眾集團(VOW3.DE,股價130.68美元,市值777.8億美元),在國際車企中僅次于特斯拉和豐田汽車(TM,股價135.16美元,市值1850.0億美元)。

制表:每經記者 孫磊

此外,不少跨國車企還交上了能讓市場滿意的三季度財報數據。例如,通用汽車第三季度財報顯示,該公司的營收為419億美元,同比增長56.4%,超過華爾街預估的417.7億美元;歸屬于股東的凈利潤為33億美元,同比增長36.6%;每股收益為2.25美元,超過華爾街預期的1.89美元。

相比之下,特斯拉的業績表現則未能達到預期,市值也環比下滑14.22%,“蒸發”超1200億美元。10月20日,特斯拉發布2022財年第三季度財報。數據顯示,特斯拉汽車第三季度總營收為214.54億美元,與去年同期的137.57億美元相比增長56%;不過仍低于分析師預期的220.9億美元,這是2021年第三季度以來特斯拉季度營收首次低于預期。

制表:每經記者 孫磊

此外,特斯拉第三季度歸屬于普通股股東的凈利潤為32.92億美元,較與去年同期相比增長103%。特斯拉今年三季度汽車業務毛利率為27.9%,低于分析師預期的28.4%,連續第二個季度低于30%。

在交付數量方面,特斯拉三季度交付汽車34.383萬輛。需要注意的是,雖然交付數量創單季新高,卻低于華爾街預期的約35.8萬輛。財報公布后,特斯拉股價在盤后交易中迅速上漲,漲幅接近3%,隨后快速跳水轉跌,跌幅近7%。

國內整車企業股價普遍回調 “蔚小理”繼續承壓

10月,國內整車企業股價延續了9月的表現,繼續回調。在記者統計的32只國內汽車上市公司個股中,僅有5家企業股價實現環比增長,這些國內整車上市公司10月市值合計環比減少了4453.44億元。

國內整車企業在資本市場的回調與大盤有關。整個10月,上證綜指跌4.33%,報2893.48點;深證成指跌3.54%,報10397.04點;創業板指跌1.04%,報2265.08點。從成交額來看,10月成交126862億元,創下23個月的新低。

具體到個股方面,長安汽車(000625.SZ,股價11.68元,市值1127.33億元)、賽力斯(601127.SH,股價47.36元,市值780.08億元)在10月市值均環比減少超10%,而比亞迪(002594.SZ,股價261.82元,市值7796.62億元)、上汽集團(600104.SH,股價14.11元,市值1676.58億元)、廣汽集團(601238.SH,股價11.77元,市值1287.07億元)等A股整車企業市值也有不同程度的下滑。

制表:每經記者 孫磊

相比A股,10月港股表現更為低迷。香港恒生指數10月31日跌176.04點,跌幅1.18%,收市報14687.02點,再創13年半收市新低。今年10月份恒生指數累計跌2535點,跌幅近15%,是逾14年來最大單月跌幅。

而在港股上市的車企中,絕大多數的企業市值環比跌幅都超過了20%。蔚來(9866.HK,股價81.65港元,市值1346.39億港元)、理想汽車(2015.HK,股價56.7港元,市值1303.9億港元)、小鵬汽車(9868.HK,股價27.45港元,市值467.15億港元)的市值環比跌幅都在40%左右。

制表:每經記者 孫磊

“近期港股指數有一波調整,主要是因為納入了互聯網、新能源汽車、醫藥生物等很多新興行業的個股。在美聯儲的加息背景下,所有的成長股都在跌,今年美股的生物科技指數跌幅跟港股的醫藥指數跌幅其實差不多。近期美聯儲對加息預期態度的‘松動’,對成長股其實是利好,美股成長股已經開始反彈。”合首創(香港)執行董事陳達說。

鋰電業績暴增市場“不買賬” 汽車軟件企業表現亮眼

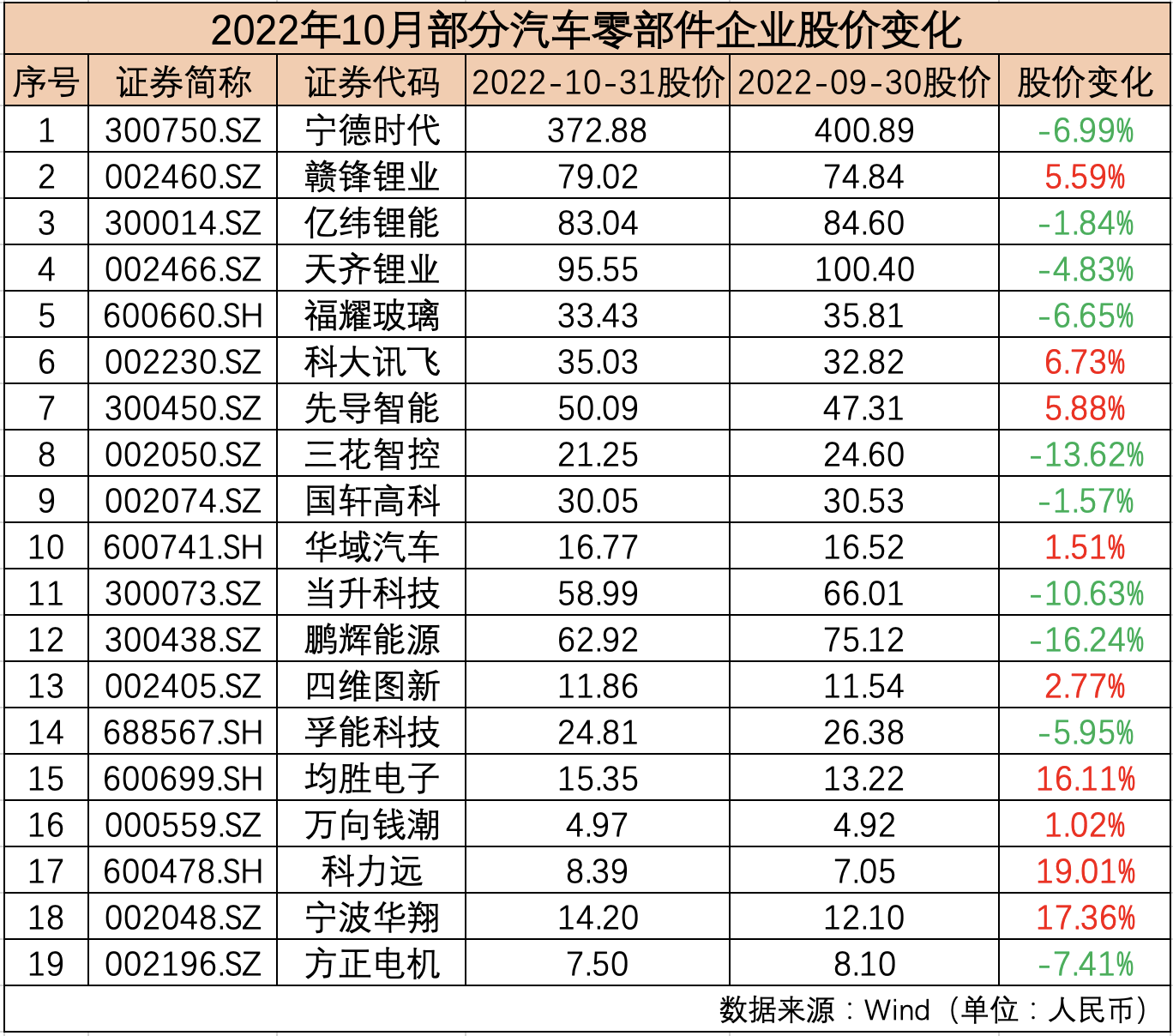

相比整車企業,汽車零部件板塊的表現相對較好。記者統計的數據顯示,10月19家零部件企業中有9家實現市值環比增長,接近半數,但總體市值合計環比蒸發830.56億元,降幅相較9月大幅縮窄。

細分來看,多家與鋰電相關的企業在10月發布了第三季度財報。其中,寧德時代(SZ300750,股價386.20元,市值9425億元)、國軒高科(SZ002704,股價33.06元,市值588.10億元)、億緯鋰能(SZ300014,股價85.12元,市值1616億元)、孚能科技(SH688567,股價26.65元,市值285.33億元)等企業都在第三季度創下單季度營收新高。

此外,上半年受制于原材料價格上漲而導致動力電池企業“增收不增利”的情況,也在今年第三季度出現反轉。多家企業盈利修復明顯,凈利潤較上年同期翻番。不過,上述這些企業的市值均較9月出現了下滑。

制表:每經記者 孫磊

有觀點認為,多數企業業績均符合或超預期,但市場仍對四季度及行業未來需求增速存在擔憂,因此板塊10月表現不佳。當前新能源汽車產業上游的鋰礦企業獲取了大部分利潤,逼迫中下游企業進行改革創新。一方面,中下游的電池企業和整車企業利潤承壓;另一方面,上游的鋰礦企業也存在著未來技術發展替換的不確定性,這也使得新能源汽車上下游在股市均表現不佳。

值得一提的是,當前動力電池原材料價格仍然是影響整個行業利潤率的關鍵,且目前材料價格并沒有任何回調的訊號,反而是持續刷新高位。上海鋼聯10月31日數據顯示,部分鋰電材料報價上漲,電池級碳酸鋰漲2500元/噸,均價報56.15萬元/噸,工業級碳酸鋰漲2000元/噸,均價報54.70萬元/噸,創歷史新高。

相比之下,從事軟件業務的零部件公司在10月表現突出。例如,均勝電子(SH600699,股價15.85億元,市值221.22億元)10月市值環比增長了16.11%,而這與其業績快速增長有關。數據顯示,均勝電子今年前三季度營業收入達到357.43億元,是汽車電子行業中營收規模最大的。同時,其毛利率也在穩步提升階段,從去年的6.9%提高到當前的13.9%。

制表:每經記者 孫磊

此外,四維圖新(SZ002405,股價12.14元,市值293.31億元)、科大訊飛(SZ002230,股價35.45元,市值831.44億元)等也均實現了市值的上揚。其中,四維圖新今年第三季度的毛利率為57.39%;特別是導航和自動駕駛產品(自動駕駛與華為進行合作)都獲得了高毛利率,分別為98%和88%。

不過,見智研究方面認為,目前汽車軟件還屬于早期成長階段,格局和產品都沒有成熟,汽車智能軟件相較于硬件還需要更多時間才能大規模應用和落地。因而軟件類產品即便是享有高毛利率,但是仍然會受限于業務量低,研發投入大,利潤還未進入大規模增長階段。

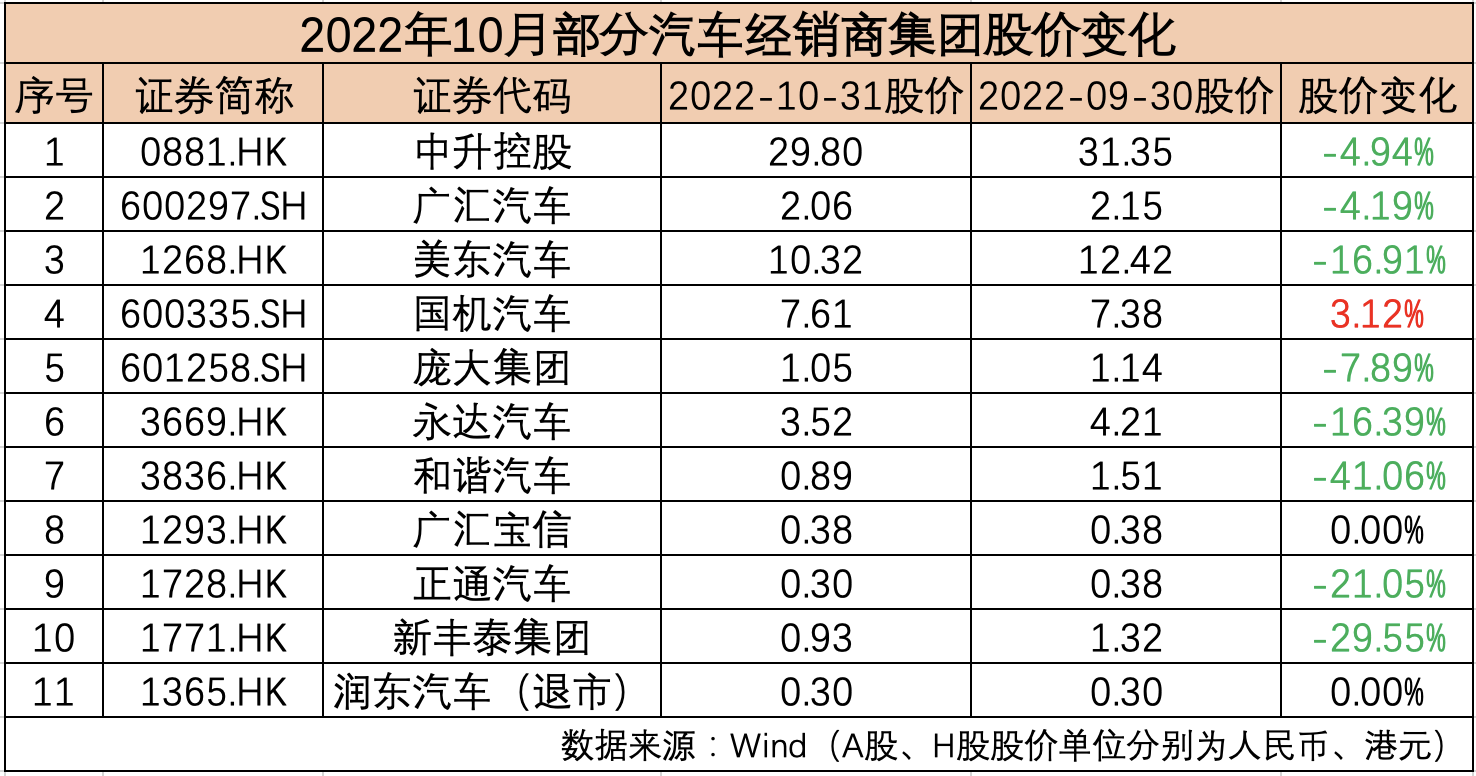

“旺季不旺” 經銷商整體承壓

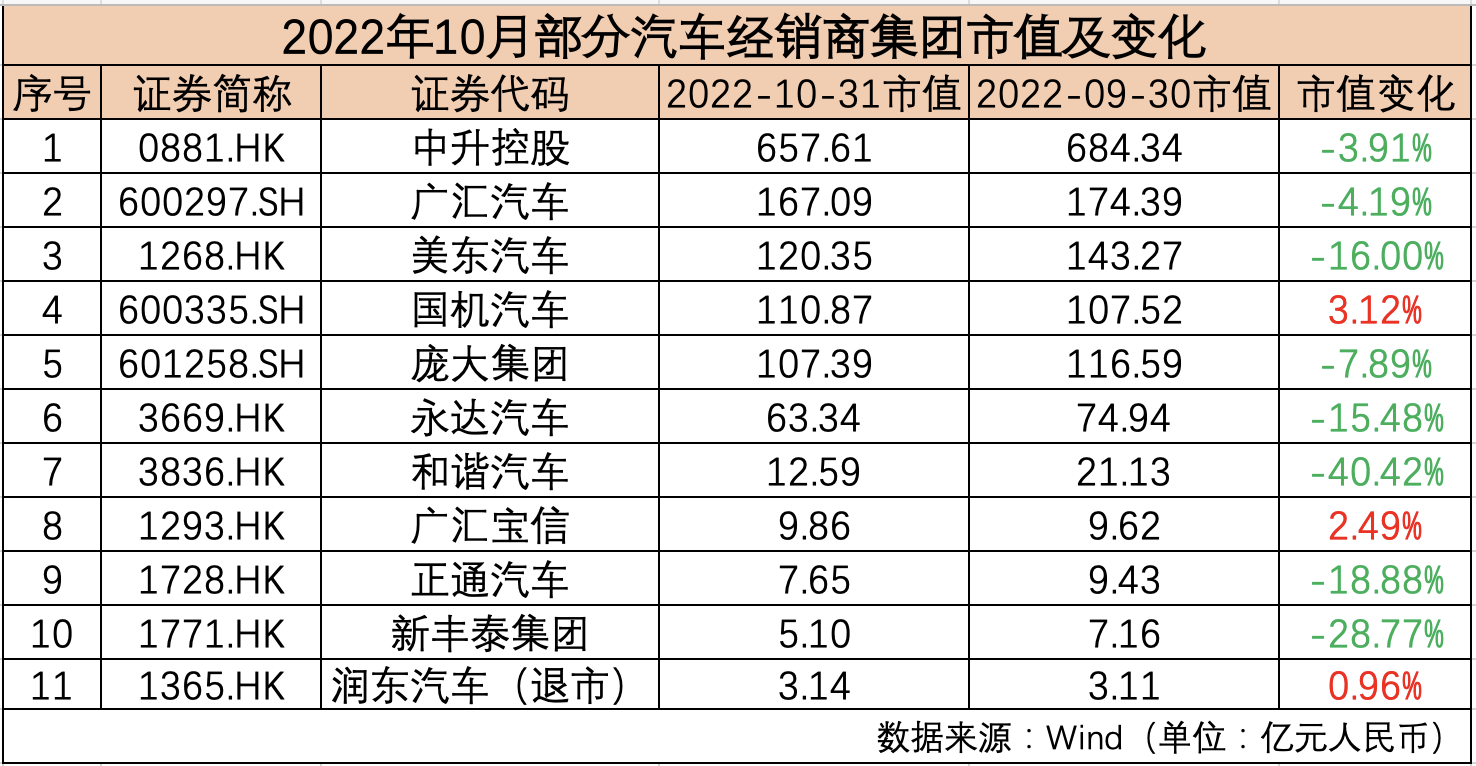

10月,國內11家汽車經銷商集團較9月表現有所好轉,但整體仍承壓。股價方面,僅有國機汽車(SH600335,股價7.9元,市值118.3億元)實現了月度環比增長,11家汽車經銷商集團市值合計較9月減少86.51億元,但環比降幅有所收窄。

中國汽車流通協會發布的最新一期“中國汽車經銷商庫存預警指數調查”顯示,2022年10月中國汽車經銷商庫存預警指數為59.0%,同比上升6.5個百分點。而這是今年除3~4月份疫情高發期外,達到的最高值。

值得一提的是,10月原本是汽車消費旺季,但今年的表現卻不盡如人意。乘聯會數據顯示,10月1日~23日,國內乘用車市場零售銷量為106.3萬輛,同比下降3%,較上月同期下降6%。尤其是十一黃金周期間,國內乘用車零售銷量相較去年下降了26%。中國汽車流通協會認為,10月汽車終端銷量不及預期,預計為185萬輛左右。

中國汽車流通協會方面認為,10月疫情多點爆發,多地經銷商無法開展促銷活動,汽車市場相對靜默,在一定程度上造成銷量損失。此外,受疫情影響,消費者收入信心不在高位,大宗商品消費較謹慎。在購置稅減稅政策拉動下,前期積壓的消費力在6~9月集中釋放,10月市場有效需求相對較低。

在市場需求下降,汽車零售量遇阻的情況下,國內汽車批發量卻呈現一定上升。乘聯會數據顯示,10月1日~23日全國乘用車廠商批發銷量為118.8萬輛,同比去年增長12%。進量大,出貨卻受限,這些導致了經銷商整體庫存承壓。

制表:每經記者 孫磊

同時,中國汽車流通協會的調查結果顯示,有68.8%的經銷商認為10月銷量不達預期。對于10月能否完成銷售任務,有19.0%的經銷商認為可以完成,有26.2%的經銷商認為完成率在90%~100%,有54.8%的經銷商認為完成率不足90%。

盡管經銷商集團整體承壓,但國機汽車實現了逆勢上揚,市值環比增長3.12%。10月10日,國機汽車發布公告稱,全資子公司中汽工程收到瑞鯨(安徽)供應鏈科技有限公司通過郵件送達的《中標通知書》,確認中汽工程中標《2022年奇瑞股份超一廠焊裝二期下部車身項目》,中標金額約1.2億元。

制表:每經記者 孫磊

此外,國機汽車財報顯示,今年前三季度,國機汽車營業收入為280.5億元,同比減少11.5%,歸母凈利潤2.5億元,同比上漲32.67%;扣非凈利潤1.8億元,同比上漲126.54%。業績向好也在一定程度上提振了其股價。

封面圖片來源:攝圖網_401000050

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP