每日經(jīng)濟新聞 2022-11-03 21:42:11

◎記者發(fā)現(xiàn),從科創(chuàng)屬性而言,明峰醫(yī)療雖滿足科創(chuàng)板定位的各項標準,但近三年來不管是研發(fā)投入金額還是占比,都出現(xiàn)明顯下降,專利數(shù)量也較同行少。

◎本次明峰醫(yī)療擬上市募資的6.24億元中,其中就有2億元用于補充流動資金,其余資金則擬投入高端醫(yī)學影像裝備產(chǎn)業(yè)化項目和研發(fā)中心建設項目。

每經(jīng)記者 王帆 每經(jīng)編輯 陳俊杰

提到CT,很多人想必不會陌生,它常見于醫(yī)院體檢場景。CT全稱為X射線計算機體層攝影設備,是一種可為各級醫(yī)療機構(gòu)的體檢、身體內(nèi)各部位、器官病變的診斷及治療提供重要信息的X射線斷層掃描設備。

在國內(nèi)CT市場,以美國通用電氣公司(GE)、西門子醫(yī)療、飛利浦醫(yī)療等大型跨國醫(yī)療器械企業(yè)占據(jù)高份額,國產(chǎn)廠家正在努力迎頭趕上。近日,國產(chǎn)CT廠家明峰醫(yī)療系統(tǒng)股份有限公司(以下簡稱明峰醫(yī)療)出現(xiàn)在大眾視野,它以國內(nèi)份額第六、國產(chǎn)廠家第三的市場地位,正在沖刺科創(chuàng)板。不過,《每日經(jīng)濟新聞》記者發(fā)現(xiàn),從科創(chuàng)屬性而言,明峰醫(yī)療雖滿足科創(chuàng)板定位的各項標準,但近三年來不管是研發(fā)投入金額還是占比,都出現(xiàn)明顯下降,專利數(shù)量也較同行少。

有趣的是,明峰醫(yī)療的實控人夫婦并非醫(yī)療器械研發(fā)背景出身,老板原本做建材生意,而后來從事CT領域或許與其妻曾經(jīng)的醫(yī)生身份有關。不過,夫妻倆均不是明峰醫(yī)療核心技術人員,后者名單中基本都是上述大型跨國醫(yī)療器械企業(yè)的前科學家和工程師。

由于明峰醫(yī)療發(fā)展時間短,目前年收入約3.5億元,暫不提國際巨頭,相比國內(nèi)醫(yī)療器械同行幾十億的收入規(guī)模來說,綜合實力有待提高。此外,公司報告期內(nèi)也存在大額關聯(lián)交易和內(nèi)控瑕疵。

圖片來源:每日經(jīng)濟新聞 文多 攝

明峰醫(yī)療實際控制人是王瑤法、潘華素夫婦,合計控制公司41.6329%的股份。

在2011年4月創(chuàng)立明峰醫(yī)療之前,王瑤法一直在和建材打交道。簡歷顯示,其1992年至1997年在浙江兆山建材集團公司擔任設備科長、分廠廠長;1998年至2000年任慈溪鳴山水泥有限公司總經(jīng)理、董事長;2004 年至今任明峰建材董事長兼總經(jīng)理。至今,王瑤法旗下還控制有9家建材公司,建材生意版圖龐大。

老板娘潘華素是醫(yī)生出身,1992年至1997年任職于寧波婦女兒童醫(yī)院內(nèi)科,后接連擔任明峰門診部副主任醫(yī)師、慈溪明峰醫(yī)院董事長兼院長。

2011年,明峰醫(yī)療剛剛創(chuàng)立之時,有醫(yī)療背景的老板娘潘華素“挑起大梁”任公司董事長,直至2019年才退居副董事長,由王瑤法接任。老板娘雖是醫(yī)生出身,但搞醫(yī)療器械需要專業(yè)的技術研發(fā)人才。于是,這對夫妻檔招攬了一波有過國際醫(yī)療器械巨頭任職背景的人才。

招股書顯示,明峰醫(yī)療的核心技術人員有5位,其中總經(jīng)理江浩川曾任美國通用電氣公司(GE)醫(yī)療集團高級研發(fā)工程師、項目經(jīng)理、首席工程師,2013年入職明峰醫(yī)療;副總經(jīng)理錢華曾任加拿大GE 醫(yī)療主任設計師、美國GE Global Research高級科學家,2017年入職明峰醫(yī)療;副總經(jīng)理葉宏偉曾任東芝醫(yī)學研究院(美國)影像科學家、資深重建科學家,2015年入職明峰醫(yī)療;軟件總監(jiān)葉青曾任美國通用電話電氣公司高級軟件工程師、飛利浦醫(yī)療高級軟件工程師,2016年入職明峰醫(yī)療;而首席科學家郭洪斌則主要是學術背景,曾在美國亞利桑那州立大學任教職,在伊利諾伊大學附屬公司任高級圖像科學家,2013年入職明峰醫(yī)療。

那么,在一幫行業(yè)大拿的帶領下,明峰醫(yī)療至今發(fā)展到什么階段?

首先從業(yè)績來看,明峰醫(yī)療2019年-2021年的營業(yè)收入分別為2.11億元、3.00億元、3.52億元,收入復合增長率達 28.96%。不過目前凈利潤仍處虧損狀態(tài),近三年每年均虧損超過2億元。

第二,從收入構(gòu)成來看,CT產(chǎn)品占據(jù)了明峰醫(yī)療九成的收入,2021年基礎型CT產(chǎn)品收入占比達到66.22%,中高端CT產(chǎn)品占比為24.81%,可見公司CT產(chǎn)品主要以低端基礎型為主。

記者留意到,CT產(chǎn)品的檔次與探測器的排數(shù)有關,排數(shù)越多、覆蓋范圍越寬,掃描同等范圍所需要的時間就越短,被掃描物體的時間分辨率會得到相應的改善,冠脈掃描成功率越高。越高檔的CT售價也越高,毛利率也會相應提升。2021年明峰醫(yī)療一臺基礎型CT單價為99.74萬元,毛利率為17.39%,而中高端CT則能賣到284.03萬元,毛利率為21.10%。明峰醫(yī)療稱,公司是成功研發(fā)256排超高端CT的少數(shù)國內(nèi)企業(yè)之一。這意味著,目前以基礎型為主的銷售結(jié)構(gòu),未來高端化產(chǎn)品可釋放的盈利空間較大。

此外,目前較為依賴CT產(chǎn)品,距離具有豐富產(chǎn)品線的大型醫(yī)療企業(yè)集團仍有較大距離,未來公司是否有多元化計劃?11月3日,明峰醫(yī)療在回復《每日經(jīng)濟新聞》記者郵件采訪時表示:“在其他醫(yī)學影像設備領域,公司已取得少量MRI(磁共振成像系統(tǒng))、US(全數(shù)字彩色多普勒超聲診斷系統(tǒng))、DR(數(shù)字X射線攝影系統(tǒng))等產(chǎn)品的醫(yī)療器械注冊證,該等產(chǎn)品現(xiàn)階段并非公司重點發(fā)展的產(chǎn)品,主要以搭配CT等核心產(chǎn)品銷售的經(jīng)營策略為主。”

第三,從市場地位來看,招股書援引灼識咨詢的研究報告顯示,按照新增銷售臺數(shù)占有率排名,2021年明峰醫(yī)療在我國CT產(chǎn)品排名第六,國產(chǎn)廠家中排名第三。排名前五位的同行企業(yè)分別是聯(lián)影醫(yī)療、GE醫(yī)療、西門子醫(yī)療、東軟醫(yī)療、飛利浦醫(yī)療。其中國產(chǎn)老大聯(lián)影醫(yī)療2021年收入已達到72億元,而明峰醫(yī)療為3.5億元左右。

由于發(fā)展時間短,明峰醫(yī)療的產(chǎn)品上市較晚。例如,東軟醫(yī)療、安科醫(yī)療、聯(lián)影醫(yī)療的首款CT產(chǎn)品分別于1997年、1998年、2013年上市,而明峰醫(yī)療2011年成立,首款CT產(chǎn)品于2015年上市,2018年陸續(xù)推出了多款CT產(chǎn)品和其他醫(yī)學影像產(chǎn)品,明顯晚于同行。

《每日經(jīng)濟新聞》記者注意到,在CT領域較晚起步,明峰醫(yī)療面對市場競爭有不少挑戰(zhàn),各項經(jīng)營指標均較同行存在明顯差距。

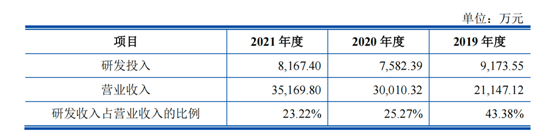

首先從科創(chuàng)屬性來看,明峰醫(yī)療的研發(fā)投入金額呈下降趨勢,2019年的研發(fā)投入金額為9173.55萬元,但隨著收入規(guī)模增長,公司2021年研發(fā)投入不增反降,為8167.40萬元。這也導致研發(fā)費用率幾乎腰斬,2019年時為43.38%,2021年大幅降至23.22%。不過,2021年明峰醫(yī)療研發(fā)費用率遠高于同行可比公司平均研發(fā)費用率(12.8%),這主要還是公司收入規(guī)模小的原因。

對于研發(fā)金額和費用率雙降的原因,明峰醫(yī)療回復記者稱:“公司研發(fā)投入不同因各年度公司研發(fā)計劃不同,研發(fā)占比下降因營業(yè)收入大幅度上升。”

明峰醫(yī)療的研發(fā)投入情況招股書截圖

另外,在能體現(xiàn)研發(fā)實力的專利數(shù)量方面,截至2021年末,明峰醫(yī)療明顯大幅低于同行聯(lián)影醫(yī)療、東軟醫(yī)療。

第二,從毛利率來看,2021年,明峰醫(yī)療毛利率為21.15%,同行可比公司平均值為55%。公司稱毛利率較同行低主要是產(chǎn)品處于投入市場的起步推廣階段、與同行業(yè)可比公司產(chǎn)品結(jié)構(gòu)存在差異有關。

第三,明峰醫(yī)療的銷售費用率、管理費用率高于同行,2021年公司銷售費率29.59%高于同行均值的17.86%,管理費用率26.64%高于同行均值的5.29%,公司稱原因主要是是收入規(guī)模小,開拓市場需要的銷售和管理投入費用大等原因。

此外,在資金方面,明峰醫(yī)療目前尚處投入期,存在資金周轉(zhuǎn)不足、流動性差的情況——經(jīng)營活動產(chǎn)生的現(xiàn)金流凈額連續(xù)三年為負,2021年末的資產(chǎn)負債率為89.95%,債務水平較高。明峰醫(yī)療表示,多年來,公司主要通過實際控制人資金支持和部分外部股權(quán)融資,獲取企業(yè)發(fā)展所需資金。未來幾年,公司面臨技術升級、新產(chǎn)品研發(fā)、產(chǎn)能規(guī)模擴大、國內(nèi)外市場拓展等任務都需要大量的資金投入。公司目前在國內(nèi)CT細分市場中排名靠前,但融資渠道單一已成為制約公司高速發(fā)展、提高行業(yè)競爭力的主要因素。

因此,本次明峰醫(yī)療擬上市募資的6.24億元中,其中就有2億元用于補充流動資金,其余資金則擬投入高端醫(yī)學影像裝備產(chǎn)業(yè)化項目和研發(fā)中心建設項目。

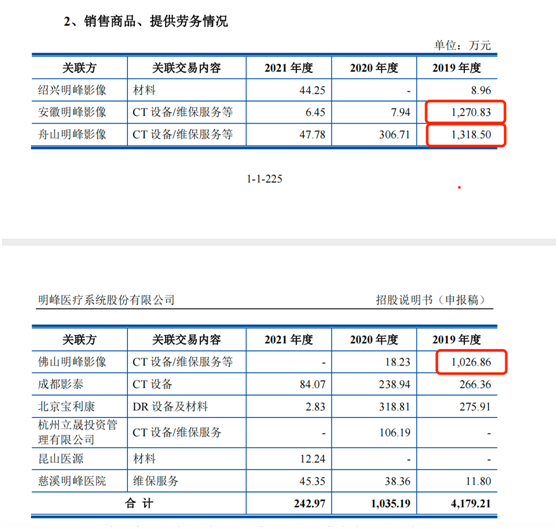

招股書顯示,明峰醫(yī)療實控人控制的醫(yī)療機構(gòu)等與公司業(yè)務相關的企業(yè)共有11家,基本為潘華素所控制,主要為民營醫(yī)院和影像中心,處于明峰醫(yī)療的下游。2019年,明峰醫(yī)療向關聯(lián)方銷售的金額為4179.21萬元。或許是有意降低或避免關聯(lián)銷售,2021年關聯(lián)銷售已降至242.97萬元。

明峰醫(yī)療關聯(lián)銷售情況招股書截圖

2019年,安徽明峰影像、舟山明峰影像、佛山明峰影像是主要的關聯(lián)客戶,銷售金額均超1000萬元。公司表示,上述交易均涉及醫(yī)療機構(gòu)經(jīng)營并對外提供醫(yī)學影像檢測服務,因此向發(fā)行人整體采購包括發(fā)行人 CT、PET/CT 產(chǎn)品和發(fā)行人醫(yī)療器械貿(mào)易產(chǎn)品在內(nèi)的一系列醫(yī)學影像設備,發(fā)行人根據(jù)產(chǎn)品的具體參數(shù)與其協(xié)商定價。

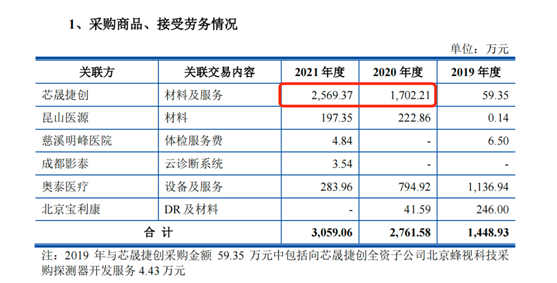

不僅是關聯(lián)銷售,在采購方面,關聯(lián)方的身影也頻現(xiàn),近三年內(nèi)關聯(lián)采購的金額從1448.93萬元上升至3059.06萬元。其中明峰醫(yī)療董事唐浩夫擔任董事并持股的芯晟捷創(chuàng)光電科技(常州)有限公司(以下簡稱芯晟捷創(chuàng))是最大的關聯(lián)供應商,2019年明峰醫(yī)療向其采購僅有59萬元,但2020年和2021年躍升到千萬級別,分別為1700萬元和2569萬元。芯晟捷創(chuàng)一下子進入前五大供應商名單。

明峰醫(yī)療關聯(lián)采購情況 招股書截圖

對于關聯(lián)采購金額擴大的合理性,明峰醫(yī)療在招股書解釋稱,因新款CT產(chǎn)品上市銷售,該產(chǎn)品采用芯晟捷創(chuàng)定制的探測器晶體,相應加大了向芯晟捷創(chuàng)采購探測器晶體的規(guī)模。由于公司采購的探測器晶體為定制產(chǎn)品,公司與芯晟捷創(chuàng)參考該零部件的功能及設計復雜程度按照市場化原則協(xié)商定價。

《每日經(jīng)濟新聞》記者注意到,不管是對于關聯(lián)銷售還是關聯(lián)采購,明峰醫(yī)療的定價方法均為“協(xié)商定價”。那么,“協(xié)商定價”是否存在人為因素導致定價不公允?該定價與市場價,或與其他獨立交易方的定價是否存在較大差異?

這一問題在上交所對明峰醫(yī)療的申請文件審核問詢函中也被提及。9月26日,明峰醫(yī)療在回復問詢函時公布了關聯(lián)交易的具體價格。

關聯(lián)銷售方面,2019年向舟山明峰影像、佛山明峰影像和安徽明峰影像銷售的基礎型CT產(chǎn)品的單價為126.90萬元,與獨立第三方單價126.88萬元基本持平;但中高端CT產(chǎn)品關聯(lián)銷售單價262.05萬元,低于獨立第三方單價298.94萬元。明峰醫(yī)療描述了具體的銷售背景,并總結(jié)原因稱:“公司與上述三個關聯(lián)方的銷售價格與獨立第三方存在一定差異符合公司實際經(jīng)營情況,具有商業(yè)合理性。”

關聯(lián)采購方面,2020年向芯晟捷創(chuàng)采購的A 晶體模組單價為0.12萬元,向獨立第三方采購單價為0.18萬元,差異為0.06萬元。公司解釋存在較大價格差異的原因稱:“一方面系第三方與芯晟捷創(chuàng)各自成本、技術、品牌方面的差異所致,另一方面市場上探測器晶體模組的生產(chǎn)廠商較少。”

不過,明峰醫(yī)療歷史上確實存在與關聯(lián)方資金往來中內(nèi)控不規(guī)范的情況。招股書披露,報告期內(nèi),公司因融資渠道少、資金鏈緊張等客觀原因,發(fā)生了如轉(zhuǎn)貸、關聯(lián)方資金拆借、第三方回款等內(nèi)控不規(guī)范的行為。

對于未來如何避免或減少關聯(lián)交易和不規(guī)范資金流動,明峰醫(yī)療向記者表示:“公司實際控制人王瑤法、潘華素出具了《關于減少和規(guī)范與公司關聯(lián)交易的承諾函》,承諾將盡量避免與發(fā)行人之間產(chǎn)生關聯(lián)交易事項,對于不可避免的關聯(lián)業(yè)務往來或交易,將按照公平、公允和等價有償?shù)脑瓌t進行,交易價格將按照市場公認的合理價格確定,保證不會利用關聯(lián)交易轉(zhuǎn)移發(fā)行人的利潤,不會通過影響發(fā)行人的經(jīng)營決策來損害發(fā)行人及其他股東的合法權(quán)益。”

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經(jīng)濟新聞APP

Copyright ? 2024 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112