每日經(jīng)濟新聞 2022-11-14 15:58:16

時光荏苒,轉(zhuǎn)眼間距離北交所開市已經(jīng)滿一年時間了。在過去的一年里,北交所有哪些變化呢?今天,每經(jīng)投研院就為大家做個簡單的梳理。

圖片來源:攝圖網(wǎng)-401716545

作者:每經(jīng)投研院研究員章光日 編輯:何建川

2021年,中國資本市場上最值得關注的事情是什么?毫無疑問,當然是北京證券交易所(下文簡稱北交所)的成立。一個有趣的佐證便是,北交所入選了“2021年度中國媒體十大流行語”。

2021年11月15日,北交所正式開市。時光荏苒,轉(zhuǎn)眼間距離北交所開市已經(jīng)滿一年時間了。在過去的一年里,北交所有哪些變化呢?下面,每經(jīng)投資研究院(以下簡稱每經(jīng)投研院)就為大家做個簡單的梳理。

對于一個交易所而言,上市公司的數(shù)量和質(zhì)量就是最好的名片。

先來看一下北交所上市公司的數(shù)量變化。北交所開市的首個交易日,有81只股票掛牌交易;截至11月9日,北交所共有122只股票掛牌交易。1年時間里,北交所上市公司數(shù)量增長超過50%。

再來看一下北交所上市公司的市值變化。同花順iFinD顯示,北交所開市首日81家上市公司市值合計為3279.19億元;截至11月9日,北交所122家上市公司總市值為1961.23億元。

北交所上市公司總市值縮水的主要原因是,開市之后北交所個股整體一直處于殺估值的行情中。北交所開市時的首批81只股票中,有71只為原新三板精選層個股,在平移至北交所之前,市場已經(jīng)熱炒過一波,因此相關個股在上市之后估值持續(xù)回落。

最后來看一下北交所上市公司的行業(yè)分布及業(yè)績情況。北交所上市公司集中于生物醫(yī)藥、化工新材料、TMT、高端裝備制造、大消費等五大行業(yè)產(chǎn)業(yè)集群。據(jù)每經(jīng)投研院統(tǒng)計,截至11月9日,北交所共有47家企業(yè)被評為國家級專精特新“小巨人”,占比高達38.52%。不難發(fā)現(xiàn),北交所正在堅定地踐行它的使命:打造服務創(chuàng)新型中小企業(yè)主陣地。

業(yè)績的持續(xù)增長,就是企業(yè)最好的代言。同花順iFinD顯示,2022年前三季度,以整體法計算,北交所所有上市公司的營業(yè)收入同比增長33.24%,凈利潤同比增長45.49%。北交所上市公司整體的業(yè)績增速明顯快于滬深主板上市公司。

看完北交所上市公司相關的數(shù)據(jù)之后,再來看看和投資密切相關的一些數(shù)據(jù):估值、換手率和成交量。

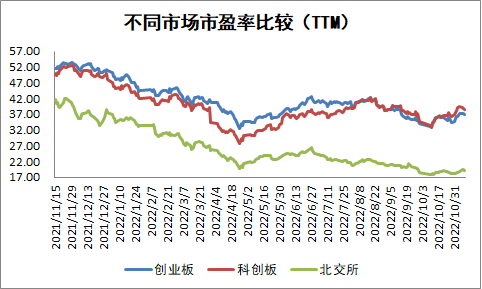

同花順iFinD顯示,開市之后,北交所的動態(tài)估值持續(xù)回落,以整體法計算的市盈率(TTM)從最高的40倍左右回落至目前的不到20倍。相較于創(chuàng)業(yè)板和科創(chuàng)板,北交所的估值優(yōu)勢越來越明顯。

北交所整體估值持續(xù)下行的主要因素有三:首先是滬深A股市場整體表現(xiàn)不佳,北交所市場被動跟隨;其次是北交所上市公司整體的盈利水平有所提升,帶動估值回落;最后,北交所市場的流動性不足,缺乏增量資金帶動估值提升。

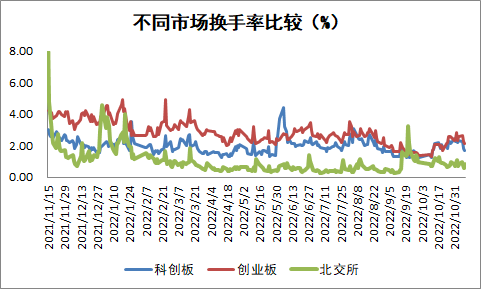

通過換手率和成交量這兩個數(shù)據(jù),可以更清楚地說明北交所流動性不足的問題。同花順iFinD顯示,在過去的一年里,北交所市場的日均換手率低于1%。相較于創(chuàng)業(yè)板和科創(chuàng)板,北交所市場的換手率明顯是偏低的。

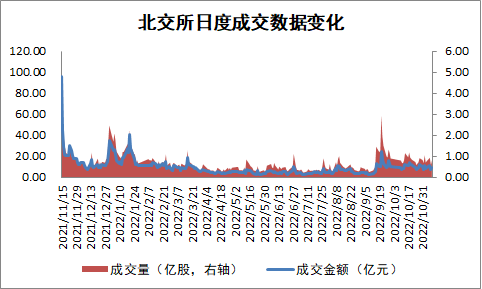

在過去一年的大部分時間里,北交所的日均成交金額小于10億元。不過,如果大家仔細看下圖的話,就可以發(fā)現(xiàn)一個可喜的現(xiàn)象:從今年9月份開始,北交所市場的成交活躍度明顯回升。

2022年9月至今,北交所成交活躍度改善的主要原因是,北交所新股質(zhì)量大幅提高,同時這些新股的定價相對合理,進而引發(fā)了市場的炒新熱情。

以處于人造鉆石賽道的惠豐鉆石(BJ839725,股價41.31元,市值19.06億元)為例,根據(jù)每經(jīng)投研院的統(tǒng)計,惠豐鉆石上市前的動態(tài)市盈率僅為20.86倍,而當時其可比公司的平均動態(tài)市盈率超過100倍。熱門賽道加上極大的估值優(yōu)勢,惠豐鉆石上市不到一個月,便走出了翻倍行情。

盡管流動性不足制約了北交所市場整體的表現(xiàn),但只要是定價合理的好公司,仍然會受到市場的認可與追捧。隨著優(yōu)質(zhì)新股的不斷加入,疊加市場相關制度改革的推進,以及新增投資者的逐步入場,北交所的流動性有望持續(xù)改善。

那么,北交所市場的未來會怎么樣?估值能否回到開市時的水平呢?在回答這個問題之前,不妨先來復盤一下科創(chuàng)板的走勢。

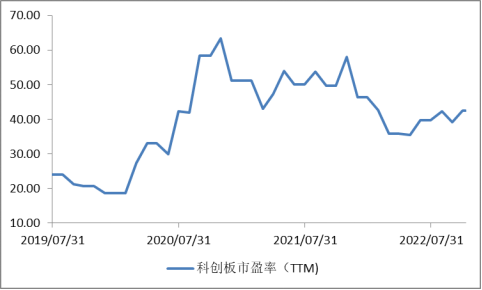

2019年6月13日,科創(chuàng)板正式開板。很巧的是,和北交所一樣,科創(chuàng)板開板時的估值水平也是一個階段性的高點。同花順iFinD顯示,科創(chuàng)板開板半年后,以整體法計算的市盈率(TTM)就回落至20倍以下,但是3個月之后,科創(chuàng)板的估值便開始一路向上,市盈率(TTM)最高時超過60倍。截至目前,科創(chuàng)板的估值水平仍遠高于開板時的水平。

2020年3月之后,科創(chuàng)板的估值之所以能夠持續(xù)拉升,主要原因有二:一是滬深A股的市場情緒持續(xù)好轉(zhuǎn),以上證指數(shù)為例,從2020年3月的不足2700點,一路上漲至2021年2月時的3731.69點;二是科創(chuàng)板上市公司業(yè)績亮眼,同花順iFinD顯示,以整體法計算,2020年科創(chuàng)板上市公司的營業(yè)收入同比增長21.74%,凈利潤同比增長88.48%。

老股民應該都知道,股價=市盈率×每股盈利。每股盈利(業(yè)績)由上市公司的戰(zhàn)略選擇和執(zhí)行情況所決定,市盈率(估值)則更多是由市場情緒所決定。如果一家公司的估值和業(yè)績同時提升,那么股價就會出現(xiàn)戴維斯雙擊的行情。不難看出,科創(chuàng)板在2020年3月至2021年2月期間的優(yōu)異表現(xiàn),就是典型的戴維斯雙擊。

回到開始的問題,北交所是否有望復制科創(chuàng)板的表現(xiàn)呢?從戴維斯雙擊的視角來看,目前業(yè)績這個維度已經(jīng)滿足要求,而估值提升則有賴于市場情緒的反轉(zhuǎn)。所以只要滬深A股市場情緒持續(xù)好轉(zhuǎn),北交所市場就有望迎來科創(chuàng)板式的戴維斯雙擊。

(本文內(nèi)容僅供參考,不作為投資建議,據(jù)此入市,風險自擔)

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權,嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經(jīng)濟新聞APP