每日經濟新聞 2022-11-17 07:24:22

每經記者 王海慜 每經編輯 彭水萍

據統計,今年前三季度,A股IPO市場募資總額同比增長超過25%,創同期歷史新高。此外,截至2022年9月25日,滬深交易所總募資額達716億美元,占全球IPO募資金額51%。

在這樣的背景下,盡管行業整體景氣度出現下行,但今年以來券商的投行業務卻逆勢增長。據統計,2022年前三季度上市券商投行業務收入同比增長5.4%至430億元,其中第三季度單季度投行業務收入同比增長20%至171億元。

圖片來源:攝圖網-401906975

具體而言,頭部保薦機構在這輪投行業務機遇中強勢依舊,仍然能切到大部分蛋糕,而中小券商群體則呈現出較為明顯的分化。

今年以來,在經紀、自營、資管等業務受市場拖累的同時,投行業務已成為今年券商各大業務條線中為數不多的增長點。

根據畢馬威中國發表的《中國內地和中國香港IPO市場2022年前三季度回顧》,今年前三季度,上交所和深交所躋身為表現領先的交易所。截至2022年9月25日,總募資額達716億美元,占全球IPO募資金額51%。

受惠于數宗大型上市交易,今年前三季度,A股IPO市場募資總額同比增長超過25%,創同期歷史新高。其中,A股市場約三分之二的募資資金來自科創板和創業板。以募資金額計,在滬深證券交易所前10宗上市活動中,有7宗來自這兩個市場。

受益于IPO及債券承銷規模的進一步提升,今年以來券商投行業務收入繼續保持了增長勢頭。據東吳證券非銀團隊統計,2022年前三季度上市券商投行業務收入同比增長5.4%至430億元,其中第三季度單季度投行業務收入同比增長20%至171億元。東吳證券非銀團隊分析指出,在金融服務實體經濟不斷強化背景下,注冊制等相關政策或許加快落地,推動券商投行業務成為前三季度行業業績增長的主要動力來源。

值得一提的是,從近期一些賣方研究所發布的A股券商推薦報告標題來看,“投行”已經成為了關鍵詞。據Choice數據統計,自10月31日至11月8日各賣方機構發布了22份A股券商推薦報告,其中14份報告的標題中帶有“投行”“IPO”等關鍵詞。

其中國泰君安近日發布的研報《國金證券首次覆蓋報告:乘東風,“投行牽引”促增長》將具有“小券商、大投行”特征的國金證券的投行業務作為推薦的核心邏輯。

該研報指出,在金融服務實體經濟不斷強化大背景下,預計全面注冊制等相關政策將加速落地,投行業務將成為券商盈利增長的主要驅動力。從證券行業來看,作為資本市場的重要中介機構,券商將進一步強化服務實體經濟的定位。股權類直接融資更加關注于企業中長期的成長性、創新性及潛在投資回報,因此能夠更好地支持實體經濟轉型與創新發展。預計全面注冊制等相關政策將加快落實,從而推動投行業務迎來新的增長機遇,成為券商盈利增長的主要驅動力。

雖然注冊制的落地能給券商行業整體帶來更多的投行展業機會,不過真正能吃到注冊制紅利的卻是行業內的少數派。事實上,自從2019年注冊制率先在科創版落地來,投行業務的頭部效應趨于明顯。

圖片來源:東吳證券研報

據統計,在IPO募資規模行業集中度方面,2022年前三季度,全行業IPO規模CR5(市場份額前5名合計市占率)為64%,較2021年底提升12個百分點,而且自2018年以來,全行業IPO規模CR5始終保持在50%以上。相比之下,2016、2017年全行業IPO規模CR5這個分別為43%、36%,表明自注冊制在A股落地以來,IPO市場呈現出少數頭部券商占據大多數市場份額的格局。

投行業務收入行業集中度方面,2022年前三季度,中信證券、中金公司、中信建投、海通證券、國泰君安投行業務收入分列前五,合計投行收入為223億元,占41家上市券商(除東財外)投行業務收入的52%。五家券商前三季度投行業務收入均錄得正增長,增速分別為11.1%、2.7%、31.6%、8.8%、28.6%。除了中金公司之外,其他4家頭部券商前三季度投行業務收入增速均跑贏了行業整體(前三季度上市券商投行業務收入同比增長5.4%)。

以中信證券為例,據統計,2022年前三季度,中信證券IPO、再融資、債券承銷規模分別同比增長106.6%、下降18%、增長6.6%;其中IPO承銷規模市占率分別為26.6%,較去年同期大幅增長9.9個百分點。

“三中一華”之一的中信建投2022年前三季度實現投行業務收入同比增長近32%至45.8億元(營收占比20.1%,較去年提升3.28個百分點),投行業務高增長主要系公司IPO、債券承銷規模同比增長45.8%、2.7%至478億元、9999億元所致,市占率分別為9.8%、12.2%(較去年提升1.09、0.4個百分點)。

此外,一些以往對市場波動敏感性較高的券商也逐步把投行業務作為業績的“壓艙石”。例如,過去多年以來,東方證券的資管和自營業務是公司業績的支柱,不過近年來隨著注冊制的推進,公司的投行業務也進入了上升通道,同時投行業務的穩定增長還在一定程度上平滑了公司資管和自營業務的經營波動。

有分析認為,投行業務作為券商重要的獲客入口,可以帶動資產管理、財富管理、再融資、并購重組、股票質押、大股東增減持、市值管理等一系列相關業務,未來投行產業鏈將和財富管理產業鏈一起成為券商最重要的兩個增長極。

值得注意的是,在前三季度A股IPO創歷史同期新高的同時,企業的IPO申請也較為積極。據畢馬威統計,截至9月25日,A股有959宗IPO申請,2022年第三季度的IPO申請數量為過去3年第三季度中最高。此外,58%的上市申請來自科創板和創業板,工業市場、信息技術、媒體及電信業和醫療保健及生命科學是A股IPO申請中排名較前的行業,占申請量的80%。畢馬威中國資本市場咨詢組合伙人劉大昌表示:“A股IPO在本年度前九個月的集資額創同期歷史新高,中國資本市場有望繼續在不確定性發展中成為全球關注焦點。”

從IPO儲備項目來看,頭部保薦機構的項目儲備量同樣位居行業前列。據Choice數據統計,截至11月9日,滬深主板、科創板、創業板、北交所總共有896家公司處于IPO排隊階段,其中94家公司的保薦機構是中信證券;79家公司的保薦機構是中信建投;38家公司的保薦機構是中金公司;55家公司的保薦機構是海通證券;50家的保薦機構是國泰君安;46家的保薦機構是華泰聯合;54家的保薦機構是民生證券。

今年前三季度券商行業整體營收出現下滑,不過也不乏部分中小券商在前三季度逆勢實現了增長。從這些前三季度業績同比增長的券商來看,投行業務是增長的主要動力之一。

例如,東吳證券、國元證券、國聯證券前三季度投行業務收入分別同比增長21.1%、82.2%、35.6%至8.4億、6.3億、4.2億元,占營收的比例分別為9.68%、16.3%、20.6%。

據統計,今年前三季度國聯證券IPO、債券承銷規模分別為22億元、315億元,市占率分別為0.46%/0.38%,較2021年同期分別增長0.46個百分點、0.05個百分點。其中第三季度單季度,國聯證券的投行業務收入環比大幅增長120%至1.79億。近年來國聯證券加大了人才引進力度,目前公司多位高管來自于中信證券。2019年4月,前中信證券執委會委員、財務負責人,兼任公司首席風險官葛小波離職,同年6月加盟國聯證券擔任總裁。從履歷上看,葛小波在中信證券從業期間有著豐富的投行從業經驗。

東吳證券非銀團隊指出,目前國聯證券投行業務處于快速發展階段,且項目儲備充足,預計公司IPO及債承業務能為公司業績帶來確定性增量。

值得注意的是,在注冊制背景下,一些中小券商背靠區域優勢也在投行業務上取得了突破。

今年前三季度,國元證券實現手續費及傭金凈收入14.82億元,同比增長14.5%,其中投行業務收入6.32億元,同比大幅增長82%。

山西證券近日發布研報指出,投行業務方面,國元證券利用券商專業優勢服務區域實體經濟,在安徽省內具有較強市場競爭力。2022年前三季度,公司在安徽省內承銷股權項目規模達到69.68億元,位居第一,債權承銷金額143.55億元,位居安徽第二。

2018年以來,財達證券投行業務收入呈現持續穩定增長態勢,今年前三季度公司投行業務收入同比增長22.5%,債券融資為公司投行業務的核心收入來源。中信證券此前曾發布研報稱,財達證券作為河北省的唯一券商,截至2021年底渠道端擁有102家分支機構,在資源端實現了與省內優勢資產的深度對接。展望未來,公司以渠道優勢深度布局下沉市場,以資源優勢完善省內優質資產服務鏈條,有望打造獨特的行業競爭力。

而從IPO項目儲備來看,一些中型券商同樣有把握未來注冊制全面落地機遇的潛力。

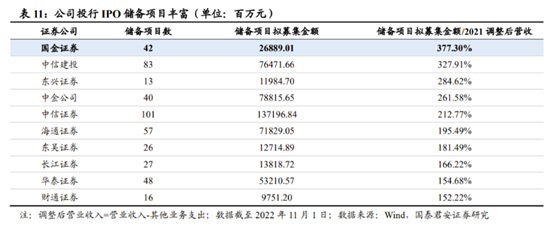

實際上,從券商IPO儲備項目擬募集金額/凈營收的維度來看,多家中型券商已排名行業前列。據國泰君安非銀團隊統計,截至今年11月1日,IPO儲備項目擬募集金額/2021調整后營收排名行業前10的券商除了有中金公司、中信證券、海通證券、華泰證券等頭部券商外等,還包括國金證券、東興證券、東吳證券、長江證券、財通證券等中型券商。

圖片來源:國泰君安研報

不過也要看到,雖然今年前三季度上市券商投行業務收入同比增長5.4%至430億元,但中信證券、中信建投、海通證券、國泰君安等幾大頭部券商的投行業務增速都要快于上市券商整體水平。由此可以推測,部分大券商投行業務的快速增長在一定程度上拉高了行業的整體水平。

相比國聯證券、國元證券等券商對于近年來投行業務趨勢性增長的成功把握,部分中小券商的投行業務近年來呈現出較大的波動性。

據統計,今年前三季度有21家上市券商投行業務手續費凈收入同比出現下降,占比近一半,其中同比降幅超過50%的券商有錦龍股份、東北證券、中銀證券、中原證券、華林證券、華西證券等。而去年中原證券、華林證券的投行業務還一度出現大幅增長。

另有一些中小券商的投行業務最近幾年幾乎并沒有享受到注冊制帶來的紅利。例如,2019年以來,紅塔證券投行業務收入占比都只有個位數,明顯低于行業整體水平。

此外,還有部分券商的投行業務仍然有待開發中,比如以金融科技、財富管理見長的互聯網券商東方財富目前的投行業務處于缺位狀態。

不過從目前來看,東方財富似乎并不急于發展投行業務。公司依靠線上投資理財閉環的商業模式可以以一種輕資產的方式快速提升市占率,今年前三季度在行業整體業績下滑的背景下,東方財富仍然維持了業績的正增長,且凈利潤高居行業前五。

封面圖片來源:攝圖網-401906975

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP