每日經濟新聞 2022-11-18 20:48:54

隨著個人養老金制度的落地,以銀行為代表的金融機構便開始布局相關業務。近日,在每經記者走訪線下銀行時,招商銀行一網點工作人員也向記者介紹,目前個人養老金賬戶的熱度很高,很多消費者都有所關注,但是主動預約和前來網點咨詢的并不是很多。“主要還是因為沒有具體產品,等產品出來后,消費者的積極性應該會更高一些。”

每經記者 袁園 每經編輯 廖丹

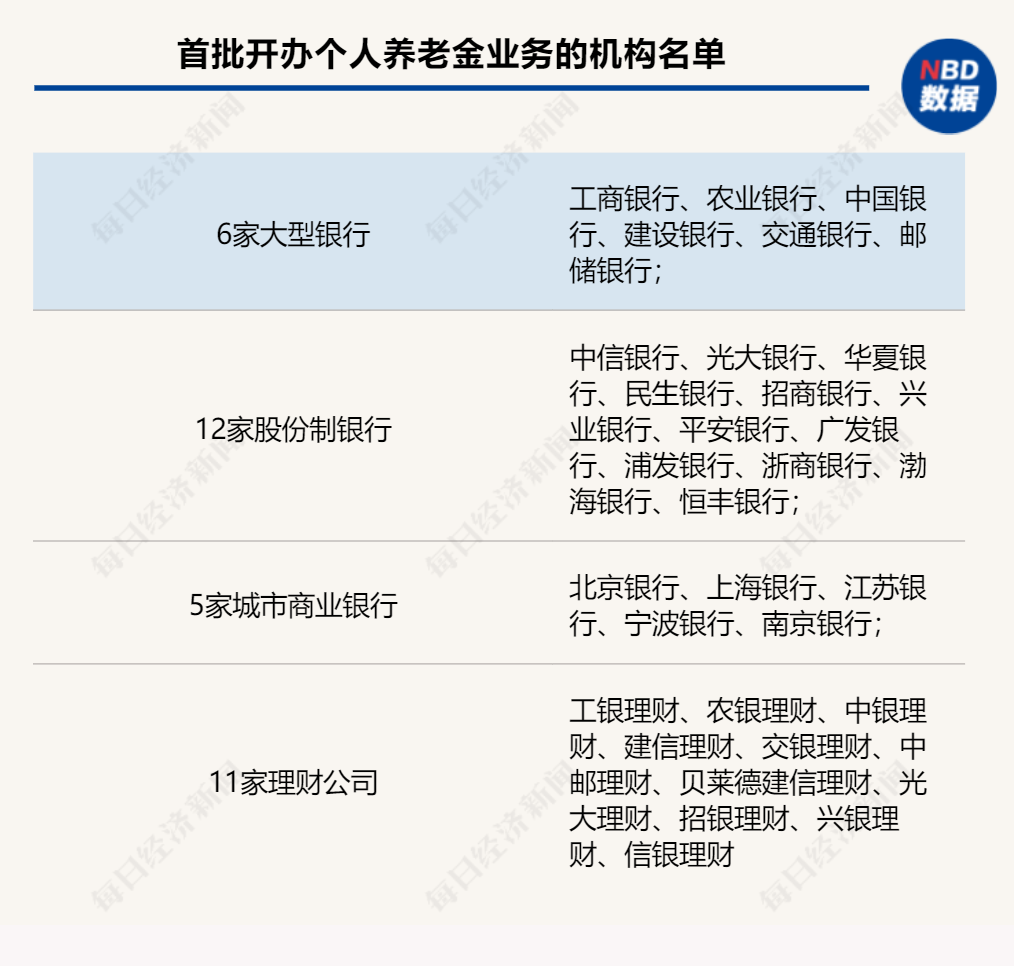

11月18日,銀保監會正式發布《商業銀行和理財公司個人養老金業務管理暫行辦法》,確定首批開辦個人養老金業務的機構名單,其中包括23家商業銀行和11家理財公司。同日,證監會官網公布個人養老金基金銷售機構名錄,共有37家機構入選,其中16家為商業銀行。

其實,早在“入場券”公布之前,隨著個人養老金制度的落地,以銀行為代表的金融機構便已開始布局相關業務。

“今年底或明年初才會有(個人養老金)產品上線。”近日,在每經記者走訪線下銀行時,工商銀行某支行的理財經理對記者如是表示。

招商銀行一網點工作人員也向記者介紹,目前個人養老金賬戶的熱度很高,很多消費者都有所關注,但是主動預約和前來網點咨詢的并不是很多。“主要還是因為沒有具體產品,等產品出來后,消費者的積極性應該會更高一些。”

由于個人養老金賬戶具有唯一性,消費者雖然還在觀望,但是銀行機構卻已經開始了卡位布局,企圖在這場個人養老金爭奪戰中拔得頭籌。《每日經濟新聞》記者注意到,關注個人養老金的不只是銀行,保險和銀行理財子公司也在摩拳擦掌,緊鑼密鼓地籌備著相關產品。

11月初,《個人養老金實施辦法》《商業銀行和理財公司個人養老金業務管理暫行辦法(征求意見稿)》同日發布,標志著個人養老金業務相關細則在商業銀行和理財公司端進一步明晰。

由于資金賬戶具有唯一性,即參加人只能選擇一家符合條件的商業銀行確定一個資金賬戶,商業銀行只能為同一參加人開立一個資金賬戶,因此個人養老金賬戶對銀行而言價值極高。在此背景下,商業銀行“備戰”個人養老金業務進一步提速。

據《每日經濟新聞》記者梳理,已有中信銀行、招商銀行、興業銀行等多家銀行機構啟動個人養老金開通訂閱通知和預約開立個人養老金賬戶工作。其中,興業銀行已經可以直接上傳個人資料進行預約。

“直接掃碼或者在App上操作就行,個人資料上傳后,就預約成功了,等待官方通知就好。”興業銀行某網點理財經理對記者表示。記者注意到,在該網點的服務臺上,個人養老金的宣傳頁已經擺上,在宣傳頁上有二維碼,想要預約的客戶可以自行掃碼了解。

興業銀行個人養老金的宣傳頁已經擺上服務臺 圖片來源:每經記者 袁園 攝

不過,該理財經理也表示,個人養老金賬戶只能開一個,消費者最好還是多比較,選擇自己認為的可以長期使用的銀行賬戶作為個人養老金賬戶。

而工商銀行、農業銀行等則是在App上開辟了養老金專區,為后續工作的開展做好準備。

“目前,沒聽說可以預約,得等后續的通知。”工商銀行某支行理財經理對記者表示,后續銀行估計也會舉辦一些進社區、進機構的相關活動,為消費者來普及個人養老金知識。

今日,隨著銀保監會正式發布《商業銀行和理財公司個人養老金業務管理暫行辦法》,首批開辦個人養老金業務的機構名單也正式確定,其中包括6家大型銀行、12家股份制銀行、5家城市商業銀行和11家理財公司。

不只是銀行,保險機構也在積極籌備相關產品。據悉,部分保險機構正積極參與人社部、行業信息平臺、合作銀行的聯合測試工作。

11月11日,中國人壽壽險公司在其“壽險App”正式上線個人養老金業務專區。該公司介紹,其個人養老金業務專區首期提供個人養老金知識普及、問卷調查、信息披露等功能。客戶可通過登錄專區,先行了解個人養老金相關政策,參與問卷調查,待個人養老金配套政策全部落地后,即可根據個人養老需求在專區進行業務咨詢、權益查詢等相關業務,并選擇購買個人養老金產品。

中國人壽壽險公司表示,在個人養老金產品儲備方面,中國人壽壽險公司積極準備了多款個人養老金產品。在渠道銷售方面,該公司將充分發揮相關渠道的營銷服務優勢,為客戶提供便捷、高效、優質的個人養老金產品服務。

“太平人壽緊跟政策進度,加速布局,全力推進個人養老金業務落地工作。首款個人養老金產品已完成準備工作,與保險行業信息平臺的對接驗收工作也順利完成,各主要系統相關功能的設計與開發均將于近期上線落地。”太平人壽相關人士對記者表示,在渠道銷售平臺方面,公司也將充分發揮相關渠道的營銷服務優勢,為客戶提供便捷、高效、優質的個人養老金產品服務,通過“產品+渠道+科技+服務”的全方位閉環切實響應百姓養老需求。

平安保險集團相關人士在接受每經記者采訪時表示,平安養老險正在積極籌備個人養老金相關產品,目前有推出個人商業養老金融產品和具備一定養老儲備性質的個人長期金融產品。個人養老金產品的候選產品,平安養老險也全面參與了個人稅收遞延型養老保險、專屬商業養老保險等。

第七次人口普查數據顯示,2020年末,中國65歲及以上人口占比達13.5%。

但中國三支柱養老體系發展不均衡,數據顯示,2021年末第一、第二、第三支柱規模分別為6.4、4.4、0.7萬億元,分別占比55.6%、38.1%、6.3%,以第一支柱為主,亟需發展第三支柱。

“國內養老金整體供給不足,基本養老金替代率較低,職工養老金第一支柱替代率約36.2%,且持續走低;第一支柱收支壓力較大,20年職工養老保險出現6994億元缺口;第二支柱在城鎮職工中覆蓋率僅為6.1%;未來增加供給有待第三支柱發展。”浙商證券預計,隨著個人養老金制度落地,我國個人養老金業務將具有萬億增長空間。

平安養老險董事長甘為民近日在公開演講中提到,由于受到稅收優惠覆蓋面及額度限制,個人養老金賬戶能在一定程度上引導和激發民眾對第三支柱的關注和熱情。個人商業養老金融產品方面,據業內保守估算,5年內僅享受稅收優惠的個人商業養老金融產品累計規模就將破萬億元,不享受稅收優惠的個人商業養老金融產品未來的發展空間還將更大。

對于從業機構而言,東吳證券分析稱,商業銀行、公募基金、保險公司迎來二次成長曲線。

商業銀行具有天然的賬戶開立優勢和豐富的網點資源及客戶儲備,競爭優勢明顯。資金賬戶作為個人養老金入口端,商業銀行或將進一步深化自身在客戶儲備的優勢,并且作為Ⅱ類戶未來有望給商業銀行帶來存款。可以預見的是,資金賬戶的潛在價值極高,對銀行AUM、存款、中收等都將帶來貢獻。

公募基金的競爭優勢在于資產主動管理能力強,投研能力領先同業,市場化程度更高,守正創新產品及業務、提升長期投資占比是公募基金參與個人養老金的升級方向。

保險公司在產品組合創設、長期投資資金管理能力、長壽風險管理、醫療健康養老產業協同等領域有著一定競爭優勢,但品牌積累仍需改善。

據東吳證券測算,預計當年度新增個人養老金繳費2023年為731億元,2025年為2767億元,2030年為4970億元;對應至2025年累計個人養老金繳費規模為4883億元,至2030年為22837億元,具有較大的增長空間和潛力。“從產品端參與主體來看,我們預計2025年商業銀行、公募基金和保險公司當年度新增繳費市場份額為47%、38%和15%。”

“長期來看,個人養老金作為長久期資金,預計未來隨著規模增長、投資經驗成熟以及政策逐步放開,將更多流入資本市場,為其穩定發展起到支撐。”光大證券認為,隨著各類金融機構進一步通過差異化產品設計和專業服務搶占細分賽道,預計投研能力強、所提供產品適配性高的頭部資管機構將在產品供給端“強者恒強”。

封面圖片來源:攝圖網-501134102

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP