每日經濟新聞 2022-11-21 22:58:11

每經記者 許立波 每經編輯 楊夏

日前,創業板上市委員會2022年第73次審議會議結果公告顯示,嘉興凱實生物科技股份有限公司(以下簡稱凱實生物)首發符合發行條件、上市條件和信息披露要求,這也意味著凱實生物距離登陸創業板只差臨門一腳。

凱實生物成立于2009年6月,作為國內為數不多提供體外診斷(IVD)儀器及生命科學耗材定制化解決方案的公司,凱實生物因被冠以“IVD儀器CDMO第一股”而備受關注。

尤其是在近年疫情期間,爆發式增長的檢測需求不僅讓體外診斷躋身醫療行業中最賺錢的賽道,也讓身處體外診斷上游的凱實生物切切實實地分到了一杯羹。

不過,《每日經濟新聞》記者發現,業內普遍的觀點是,疫情終將消退,隨著核酸檢測常態化和體外診斷試劑集采的逐步深化,相關產業鏈也可能會迎來洗牌,凱實生物業績增長或遭遇“天花板”的跡象已能從2022年上半年的財報中窺見一二。

數據來源:記者整理視覺中國圖 劉國梅制圖

產品收入結構發生轉變

招股書顯示,凱實生物的產品主要包括儀器和耗材兩大板塊,其中儀器產品主要應用于免疫診斷、微生物診斷、病理診斷、POCT等領域;耗材產品主要為儀器運行中使用的吸頭(包括導電吸頭和非導電吸頭等)、反應杯(管)、試劑容器等。

目前凱實生物的合作客戶主要為國內體外診斷細分領域的龍頭廠商和部分國外知名體外診斷廠商,其中國內客戶包括科美診斷(SH688468,股價12.50元,市值50.13億元)、透景生命(SZ300642,股價25.32元,市值41.48億元)、安圖生物(SH603658,股價63.50元,市值372.28億元)、中翰盛泰、藥明奧測、廣州安必平等。

凱實生物發展經歷了兩個階段。從2009年到2016年,公司主要從事體外診斷儀器第三方研發制造服務;自2016年起,凱實生物發現部分配套耗材品質不高從而影響檢測結果的痛點,由此將業務延伸至耗材領域,成立了耗材產品研發及生產的子公司博毓生物。

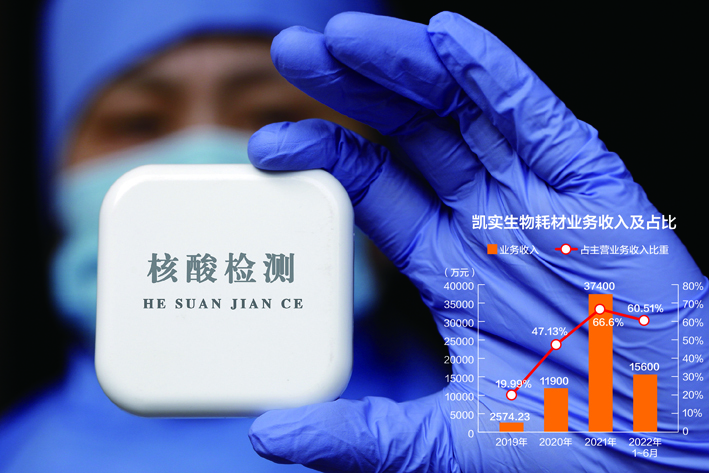

在此過程中,凱實生物產品收入結構由以儀器為主轉變為儀器和耗材并重,在疫情期間還出現了耗材營收占比超過儀器的現象。招股書顯示,2019年至2022年1~6月(以下簡稱為報告期),凱實生物耗材業務收入分別為2574.23萬元、1.19億元、3.74億元、1.56億元,占主營業務收入比重依次為19.99%、47.13%、66.6%、60.51%。

耗材收入的大幅增長打破了原有業務結構的平衡,“喧賓奪主”的現象也引發了關注。在第二輪審核問詢中,深交所要求凱實生物說明“公司收入結構由以儀器為主轉變為以耗材為主,是否表明公司主營業務發生了變化,是否存在影響發行條件的情形”。

對此,凱實生物回復稱:“公司致力于更全面地滿足下游客戶的需求,為體外診斷廠商提供配套儀器及耗材產品的開發和產品制造,儀器業務與耗材業務為公司主營業務的兩方面體現,兩者在產品銷售和市場開拓、產品開發等方面具有較強聯系。報告期內,儀器業務及耗材業務均實現了較快增長,產品收入結構的變化主要系受新冠疫情及客戶開拓等因素的影響,耗材業務收入增長更快,其中與儀器相關耗材業務持續穩定增長。”

凱實生物方面強調,公司儀器業務仍保持穩健發展態勢,業務規模較大,是公司重點發展的業務。公司主營業務圍繞著儀器和耗材兩方面最近兩年未發生重大不利變化,符合相關要求。

過半募資擬用于擴產能

醫療器械從研發到上市銷售是一項高技術、高風險、高投入和長周期的復雜系統工程,專業的第三方研發服務機構在醫療器械開發的整個生命周期中扮演著重要角色。

在體外診斷儀器市場,CDMO模式在國際上相對成熟,經過多年發展,形成了以日立、奧林巴斯、日本電子等知名企業為主要代表的診斷儀器CDMO服務商。其中日立為羅氏研發及生產儀器,日本電子為西門子研發及生產儀器,佳能醫療為雅培研發及生產儀器,奧林巴斯曾為貝克曼研發及生產診斷儀器。

而在國內市場,據凱實生物招股書,國內診斷儀器CDMO模式起步較晚,在2000年以后國內開始逐步進行專業化分工,具備多平臺研發能力和規模化生產能力的企業數量有限,不同企業在細分應用領域具有各自的特點及優勢,行業競爭強度相比下游診斷試劑行業更低。

目前,國內上市企業中尚未出現聚焦在醫療器械CDMO、體外診斷儀器CDMO,凱實生物的IPO可以說占據了稀缺性的“先發優勢”。

凱實生物此次IPO擬募資7億元,其中4.2億元用于體外診斷產品生產基地項目,1.3億元用于體外診斷儀器研發項目,1.5億元用于補充流動資金。

凱實生物稱,目前公司體外診斷儀器生產面積相對有限。隨著客戶數量的增加和單個客戶訂單的增多,公司將面臨生產產能不足的問題,建設體外診斷產品生產基地項目有益于產能問題的解決。

值得注意的是,凱實生物在招股書中對該生產基地項目面積、地點、建設期、投資額進行了披露,并介紹生產基地具體用途為“年產3000套體外診斷醫療儀器及30億件醫用耗材”。《每日經濟新聞》記者于2022年10月28日向凱實生物發送了采訪函,對募投項目的具體產能等信息展開了提問,但截至發稿未得到凱實生物方面的有效回復。

耗材產品業績或有下滑

縱觀2022年以來生物醫藥企業的IPO審核問詢,“新冠相關業務是否可持續”,“公司是否存在業績大幅下滑的風險”是屢屢被提及的問題。

根據凱實生物首輪問詢披露,公司儀器產品與新冠疫情相關度很低,僅有一款設備博奧賽斯“化學發光免疫分析儀Axceed360”可用于新冠相關的檢測,其近兩年收入占比僅為2.06%;但公司耗材產品中COVID-19反應板條、導電吸頭等與新冠疫情具備一定關聯性。因此,總的來看,2020年至2021年,凱實生物與新冠檢測相關或可能與新冠檢測相關的營收占比合計分別達到31.72%、51.72%。

基于上述分析,凱實生物也對剔除新冠檢測相關產品后公司的業績變動進行了測算,在中性情況下,凱實生物2020年及2021年的營收分別為1.96億元、3.31億元,將縮水24.30%、42.32%;歸母凈利潤分別為3385.54萬元、5699.27萬元,將縮水38.99%、33.68%。

前述情況也引發了監管部門對公司業績可持續性的擔憂,在第二輪審核問詢中,深交所也要求凱實生物說明:后疫情時代發行人業績是否存在大幅下滑的風險。

對此,凱實生物回應稱,公司儀器產品的業績預計在疫情后將會穩中向好發展,不存在大幅下滑的情況;公司耗材產品的業績預計在疫情后可能存在下滑的情況,但耗材業務規模預計仍將較疫情前有大幅提升。

此外,在招股說明書中,凱實生物也在風險提示中指出,隨著海外新冠疫情大規模檢測需求有所下降,公司境外耗材業務規模下滑,公司2022年1~6月營業收入同比下降14.69%。若未來公司非新冠相關產品增速出現下滑或新冠相關耗材產品收入進一步下降,則公司未來經營業績存在大幅下滑,甚至在上市當年下滑超過50%的風險。

后疫情時代,如何將此前積攢下的現金流轉化為可供持續增長的資本,避免出現“上市即巔峰”的現象,或許是未來凱實生物必須直面的問題。

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP