每日經(jīng)濟新聞 2022-11-22 19:35:59

◎?qū)τ诿手鹉晗禄那闆r,以及經(jīng)營虧損的風險,鼎盛機械表示,將在現(xiàn)有客戶的基礎(chǔ)上,拓展新的下游客戶,擴大收入規(guī)模,同時靈活調(diào)整原材料采購策略,從而降低采購成本,提高毛利率。

每經(jīng)記者 張明雙 每經(jīng)編輯 董興生

湖州鼎盛機械科技股份有限公司(以下簡稱“鼎盛機械”)正在申報掛牌新三板,目前已回復全國股轉(zhuǎn)系統(tǒng)掛牌審查部第一次反饋意見。

鼎盛機械主營業(yè)務(wù)為鑄鐵制品的研發(fā)、生產(chǎn)與銷售,報告期內(nèi)(2020年、2021年、2022年1-4月)實現(xiàn)營業(yè)收入分別為9329.10萬元、1.40億元、3397.45萬元,凈利潤分別為479.26萬元、425.24萬元、-133.53萬元。由于毛利率下降,公司2021年出現(xiàn)增收不增利的情況,2022年1-4月則出現(xiàn)凈利潤虧損。對此,鼎盛機械也提示了公司經(jīng)營虧損的風險。

鼎盛機械的主要產(chǎn)品分為鑄鐵件、精加工鑄件兩大系列,精加工鑄件是在鑄件產(chǎn)品基礎(chǔ)上進行深加工。報告期內(nèi),鑄件收入占比為90.01%、52.27%、92.22%,收入貢獻最高,精加工鑄件收入占比為1.88%、42.68%、1.31%。

2021年,公司鑄鐵件收入出現(xiàn)下降,精加工鑄件成為收入增長的主要因素,主要是第一大客戶江陰市華方新能源高科設(shè)備有限公司(以下簡稱“江陰華方”)加大了精加工鑄件產(chǎn)品的直接采購,以及公司上調(diào)產(chǎn)品價格所致。

鼎盛機械下游客戶主要為新能源裝備商、機器人生產(chǎn)商、電梯生產(chǎn)商等,報告期內(nèi)前五名客戶銷售收入占比分別為61.85%、77.28%、70.54%,客戶集中度較高。其中,對第一大客戶江陰華方收入占比分別為31.00%、49.99%、36.16%。鼎盛機械與江陰華方的合作始于2017年,后者主要向公司采購光伏設(shè)備配件。2021年,江陰華方為整合自身供應鏈系統(tǒng),向鼎盛機械采購產(chǎn)品從一般鑄件調(diào)整為精加工鑄件。

值得注意的是,雖然精加工鑄件產(chǎn)品單價比鑄鐵件產(chǎn)品更高,但毛利率卻比一般鑄件低約2-5個百分點。精加工主要由熱處理、電泳、機械加工等工序組成,對于不適合公司生產(chǎn)工藝流程的該部分工序,鼎盛機械采取外協(xié)的方式加以解決,承擔了較高的委托加工費用。同時,由于精加工環(huán)節(jié)價格相對透明,削弱了鼎盛機械對該產(chǎn)品的定價能力,導致精加工鑄件毛利率較低。

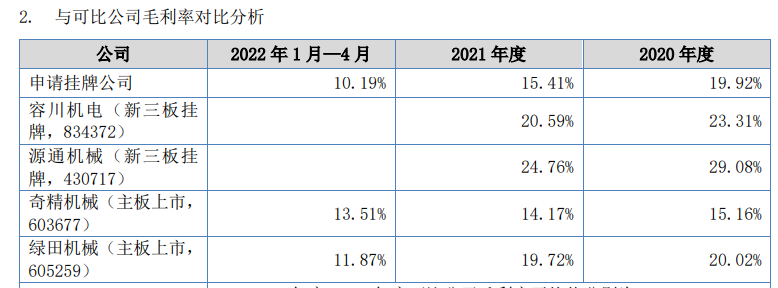

報告期內(nèi),鼎盛機械整體毛利率分別為19.92%、15.41%、10.19%,呈現(xiàn)持續(xù)下降趨勢。2021年,在低毛利率的精加工鑄件收入比重加大的同時,公司銷售端提價幅度小于原材料價格的漲幅,使得毛利率下降4.51個百分點。

圖片來源:招股書截圖

然而,2022年1-4月,一般鑄件產(chǎn)品收入占比重新回到90%以上,但公司毛利率仍下滑了5.22個百分點。一方面,公司銷售減少,而固定成本較高,導致主營業(yè)務(wù)毛利率下滑;另一方面,原材料價格仍維持較高水平,進一步降低了公司的毛利率水平。

與同行業(yè)可比公司相比,鼎盛機械的精加工鑄件毛利率較低,主要由于可比公司更具備規(guī)模效應的優(yōu)勢,產(chǎn)品本身存在差異,以及可比公司自身具備較強的精加工能力,有助于控制成本,提升產(chǎn)品附加值。

對于毛利率逐年下滑的情況,以及經(jīng)營虧損的風險,鼎盛機械表示,將在現(xiàn)有客戶的基礎(chǔ)上,拓展新的下游客戶,擴大收入規(guī)模,同時靈活調(diào)整原材料采購策略,從而降低采購成本,提高毛利率。

鼎盛機械所屬行業(yè)為資金密集型產(chǎn)業(yè),公司資金需求較大,企業(yè)日常經(jīng)營需要沉淀大量的采購資金。報告期各期末,鼎盛機械資產(chǎn)負債率分別為96.59%、76.10%、59.19%,資產(chǎn)負債率較高,負債中大部分為銀行貸款、應付賬款和股東借款。

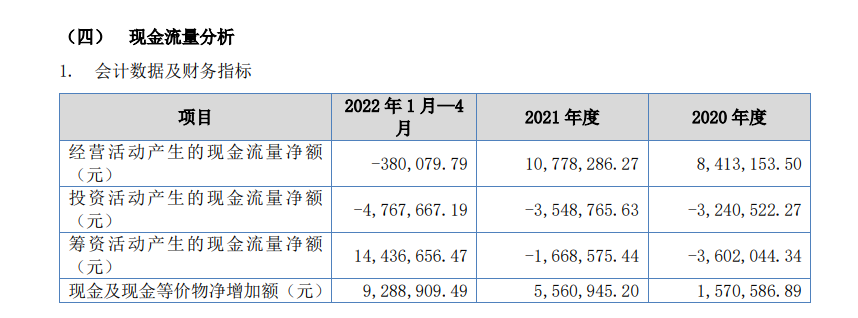

而報告期內(nèi),鼎盛機械經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為841.32萬元、1077.83萬元、-38.01萬元。經(jīng)營活動獲取的現(xiàn)金不足以償還債務(wù),公司面臨著潛在的財務(wù)風險,若無法償還到期債務(wù),公司持續(xù)經(jīng)營能力將受到影響。

圖片來源:招股書截圖

股東借款方面,鼎盛機械與實際控制人邱仲華、杜愛英發(fā)生大量資金拆借。報告期各期合計向二人拆入資金分別為1798.68萬元、1597.73萬元、58.88萬元,各期末拆借余額分別為3120.00萬元、898.73萬元、40.57萬元。

上述資金拆借均為個人股東無息借款,主要用于公司的日常生產(chǎn)經(jīng)營活動,且均無利息約定。若按照拆入資金實際借用期間測算,報告期內(nèi),拆借資金利息使各期凈利潤減少151.99萬元、115.16萬元和2.67萬元,占凈利潤的比重分別為28.07%、23.66%、-1.68%。

鼎盛機械表示,報告期內(nèi)公司對關(guān)聯(lián)方資金拆借雖然存在一定程度依賴,但依賴正逐步降低。隨著公司的增資擴股及獲得可持續(xù)的經(jīng)營現(xiàn)金流,公司目前現(xiàn)金狀況較好。

對此,二次反饋意見要求公司詳細說明實際控制人拆借給公司款項的具體資金來源,是否存在銀行借款或民間借貸情況,是否具備相關(guān)還款能力;說明公司報告期借款經(jīng)營而未增資的原因;針對各期模擬測算的利息對凈利潤的影響進行重大事項提示。

截至2022年4月末,鼎盛機械主要債項為短期借款、一年內(nèi)到期非流動負債,二者合計占負債總額的比例為72.69%。截至2022年9月末,公司貨幣資金余額為1408.63萬元,較2021年底增長84.40%,且公司從多家銀行取得授信額度以滿足營運資金需求和資本開支,公司流動性已得到明顯改善。因此,鼎盛機械表示,公司不存在資金周轉(zhuǎn)困難,不存在銀行借款到期無法支付的風險。

對于掛牌新三板相關(guān)事宜,11月21日,《每日經(jīng)濟新聞》記者致電鼎盛機械,但公司婉拒了采訪要求。

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2024 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112