每日經濟新聞 2022-11-27 23:43:02

每經記者 劉明濤 每經編輯 彭水萍

一半火焰一半海水。

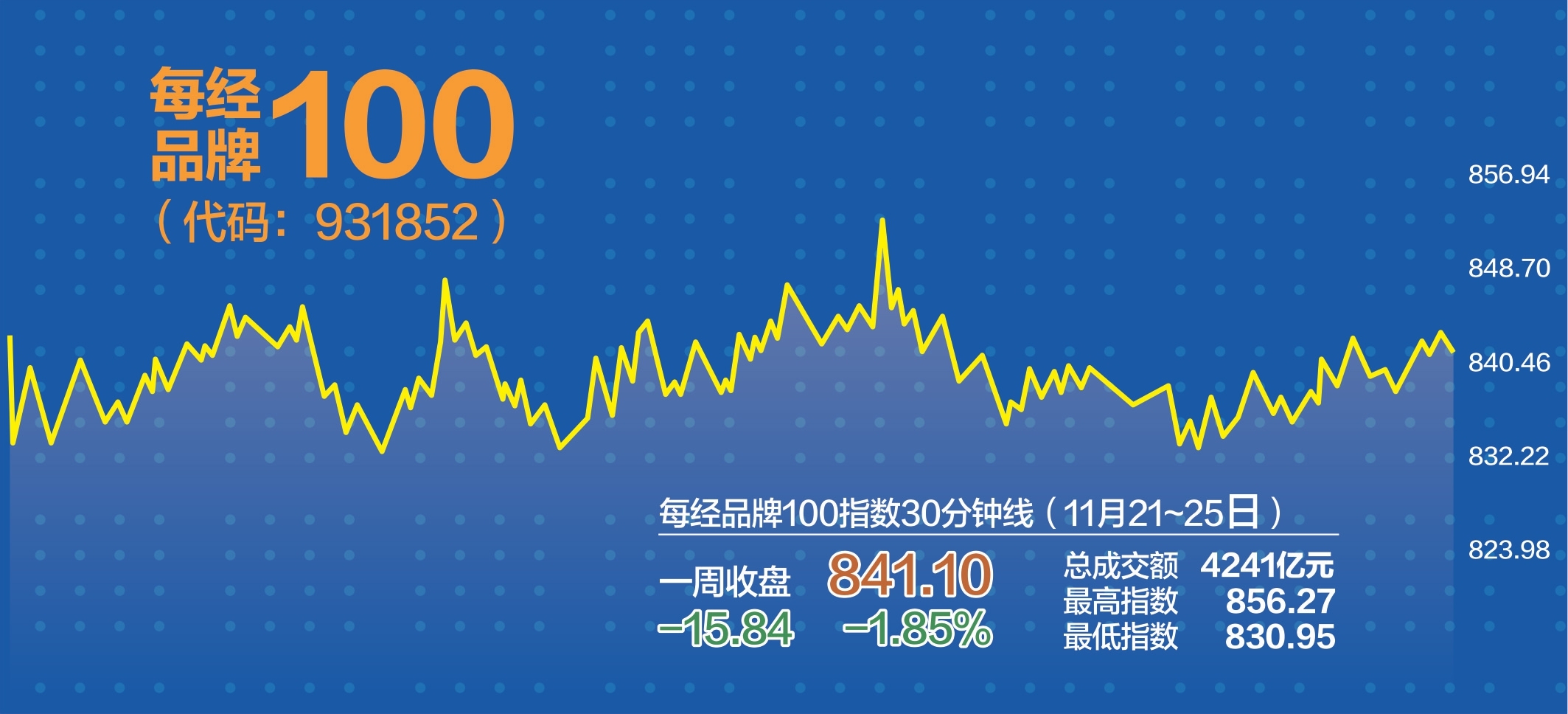

上周,在央企板塊集體大漲的背景下,由于中概股全線回調,每經品牌100指數結束了周線“三連陽”走勢,最終下跌1.85%,以841.1點報收。

當前,A股主要指數估值均已下探至歷史較低水平,隨著拋壓情緒持續釋放,疊加降準注入市場適當流動性,在穩增長政策不斷發力的背景下,市場有望震蕩企穩。

指數板塊兩極分化嚴重

上周三大指數表現分化,滬指走出“三連陽”,小幅調整后,繼續震蕩走高,最終站上3100點,深成指、創業板指震蕩單邊下行,表現萎靡。從周K線來看,上證指數上漲0.14%,深證成指下跌2.47%,創業板指下跌3.36%,每經品牌100指數則因中概股表現不佳,下跌1.85%,結束周線“三連陽”。

具體總結來看,近期房地產政策密集發布,如推出“第二支箭”和金融穩地產“十六條”,有助于促進房地產市場平穩健康發展,后續房屋開工、竣工和銷售面積增速或將逐月收窄,最終實現企穩。

資金面方面,央行回收市場流動性,10月LPR報價保持不變,不過若后續地產企業融資和居民房地產相關貸款的改善幅度仍不明顯,在經濟穩增長期間,LPR報價或存在下降的可能。而疫情防控政策的優化調整、房地產政策的邊際調整對經濟的促進恢復效果仍需進一步評估,收益率并無快速上行基礎,隨著沖擊緩和以及債券收益率的穩定,理財和債券基金贖回壓力整體可控。

從每經品牌100指數成分股表現來看,板塊分化嚴重,央企概念表現突出,中國交建單周漲幅達到驚人的23.49%,包括中國中鐵、中國聯通等14只“中字頭”個股周漲幅超過5%。跌幅榜中,美團和高鑫零售周跌幅超過10%,京東、小米、安踏等均表現低迷,拉低指數走勢。

有機構認為,近期A股三大利空紛紛出現緩解(防疫政策優化、美聯儲加息預期降低帶動美債收益率和美元指數加速下行、地產支持政策加碼),對A股形成正面支撐。板塊方面,龍頭央企相比民營企業和地方國企估值更低,隨著國內估值體系完善,板塊估值有望迎來較大回升。

市場尚未給央企高估值

央企作為國企中的尖兵,是改革的戰術核心。從定位上看,歷次國企改革中,“央企改革”都是先行示范區,過程受支持更大,結果表現更為優異。我國上市央企主要分布在國防軍工、通信、計算機、建材、機械等重點領域。央企營收體量占全部國企的65%,凈利潤占比更是高達70%,在全部國企中扮演舉足輕重的地位。年初至今經濟壓力較大,過往業績彈性更好的地方國企,業績增速持續下滑,央企優勢顯現,持續扮演國民經濟的基石與屏障。

從行情走勢看,歷史上央企在熊市中較有韌性,牛市中估值彈性較弱。從國新央企綜指來觀測,新冠疫情發生后2020年上漲行情中央企上漲有限,但在2022年行情中體現出抗跌韌性。拆解指數的行業分布來看,行業分布或是造成央企牛熊行情表現分化的原因,但即使分行業板塊考察,亦可以發現歷史上央企龍頭在熊市中較有韌性,牛市中估值彈性較弱。

從驅動因素看,央企業績穩定且有增長,但市場尚未給高估值。上市央企近3~5年整體業績平均增長遠高于上市公司平均水平,同時央企100指數業績增長近1年跑贏滬深300指數。雖然央企資質與業績都很優質,但是市場給予央企的估值始終偏低。

未來,“數字轉型”+“能源革命”+“國產替代”或將成為央企改革的重要主線。數字轉型方面,目前我國央企數字化成熟度差異較大,未來或將沿著信息化程度較高的央企實現集團數字化,信息化程度較低的央企完成數字平臺建設的路徑進行。能源革命方面,央企需要承接來自社會各界的期待,能源革命視角下社會責任的履行能夠幫助相關企業在資本市場上邁入正向反饋循環。國產替代方面,“卡脖子”領域國產化率較低,在央企中完成“補鏈強鏈”、扶持專精特新、培育隱形冠軍符合高質量發展的核心規劃。

中字頭個股顯品牌力量

上周,每經品牌100指數表現最為出色的當數“中字頭”概念股,眾多央企周漲幅超過5%,其中,中國交建單周上漲23.49%,中國中鐵單周上漲11.47%,中信銀行、中國聯通以及中國鐵建周漲幅也均達到10%。

資料顯示,中國交建是基礎設施建設的央企龍頭,是全球最大的港口、公路與橋梁的設計建設公司,全球疏浚行業龍頭,中國最大的國際工程承包公司和高速公路投資商,是基建建設、設計和疏浚行業的領導者。2019年以來廣泛參與市政建設,公司市政和道路橋梁建設新簽訂單比例大,基建等關鍵技術全球領先。

當前,融資渠道的拓寬和多樣化,為中國交建投資項目的存量資產盤活帶來新契機,加快投資項目退出和現金流回收,提升資產運營效率。公司投資類存量資產占比高,達到約40%左右,在同類央企建筑公司資產中占比最高,帶來資產盤活的高彈性和較大的資產價值提升空間。公司多年的研發和經營,有很多的技術儲備和資源積累,海上風電安裝領域公司市占率已達到60%左右,拓展風電運維帶來新的增長空間。

中國聯通則堅持市場和創新雙輪驅動,圍繞“大聯接、大計算、大數據、大應用、大安全”五大主責主業,全面發力數字經濟主航道,該公司產業互聯網業務實現收入531.5億元,同比大幅提升29.9%,貢獻超過60%的新增收入,是驅動業績增長的“第一引擎”,占主營業務收入比達到22.2%,帶動收入結構不斷優化,驅動公司加速從數量型規模型向質量型效益效率型轉變。

中國中鐵為全球最大交建基建承包商。短期看,穩增長發力基建背景下,公司基建建設、設計咨詢、裝備制造三大核心主業業績穩健成長,估值中樞有望提升;中期看,股權激勵解鎖條件較高,業績有信心;長期看,公司布局水利、環保、資源業務,打造“第二成長曲線”,未來可期。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP