每日經濟新聞 2022-12-01 16:21:11

◎擁有花椒、六間房、奶糖等音視頻社交娛樂平臺的花房集團啟動招股。周鴻祎是公司控股股東。

◎2019年至2021年,花房集團總收益分別為28.31億元、36.84億元、45.99億元,2019年和2020年,直播業務收入占比均為99.6%,2021年為97.3%。

◎2021年,花房集團平均月活用戶數量為5943萬名,其中平均月付費用戶為140萬名,占總用戶數量的2.3%。2021年度的總付費人群遠超900萬人。截至2022年5月31日,花房集團平臺主播的數量為1086萬人

每經實習記者 宋美璐 記者 丁舟洋 每經編輯 文多

11月30日,擁有花椒、六間房、奶糖等音視頻社交娛樂平臺的花房集團(HK03611)啟動招股。

此次IPO花房集團擬全球發售4600萬股股份,其中中國香港發售股份460萬股,占總發行數量的10%,國際發售股份4140萬股,發售價預期為2.8港元~3.6港元,每手1000股,即申請認購入場費為3636.29港元。

招股書顯示,花房集團的董事會主席為周鴻祎,同時周鴻祎也是公司控股股東。招股書顯示,周鴻祎有權于公司股東大會行使約38.21%的投票權,而宋城演藝有權于公司股東大會行使約37.06%的投票權。

業務上看,2019年~2021年與2022年的1~5月,花房集團的直播業務在主營業務中占比九成以上。而同類直播平臺映客(即映宇宙:HK03700,股價0.83港元,市值16億港元)已經在2021年由單一產品轉型為矩陣型產品,并在今年6月宣布進軍“社交元宇宙”。上市在即,花房集團的社交業務能否成為其另一條腿?

圖片來源:招股書截圖

根據花房集團官網介紹,該公司主要聚焦娛樂直播及社交業務,旗下有花椒、六間房、奶糖、HOLLA、Monkey等二十余款海內外產品。

其中花椒和六間房為主要平臺,2019年~2021年與2022年的1~5月,二者占據總營收的九成以上。花椒是于2015年5月推出的移動端旗艦產品,六間房是PC端旗艦產品,根據艾瑞咨詢報告,六間房為中國最早的直播產品之一。2019年花椒和六間房完成合并。

財務狀況上看,自2016年花房集團首輪增資至2021年,公司營收由10.90億元增至46億元,年復合增長率為33.37%。2019年至2021年,花房集團總收益分別為28.31億元、36.84億元、45.99億元,相對應的毛利分別為7.06億元、10.11億元、12.23億元,同期毛利率分別為24.9%、27.5%、26.6%、27.7%。

圖片來源:招股書截圖

2019年至2021年,公司經調整后的凈利潤則分別為2.11億元、-15.06億元、4.31億元。其中2020年的大幅虧損主要是由于2020年就花椒-六間房合并產生的商譽確認減值虧損17.78億元的影響。

招股書顯示,花房集團的收益主要來自音視頻直播服務,HOLLA集團運營的社交網絡服務及廣告等其他服務。對定位娛樂直播平臺的花房集團來說,大部分收益仍來自直播中的虛擬物品打賞等。2019年和2020年,直播業務收入占比均為99.6%,2021年由于HOLLA業務的增長,直播業務收入占比有輕微下滑至97.3%。

圖片來源:網頁截圖

對單一業務過于依賴通常被視為抗風險能力差。花房集團的直播打賞業務背后又受法規是否變動、用戶是否穩定增長、主播能否穩定留存等因素的影響。

招股書中,花房集團將騰訊音樂娛樂集團旗下的酷狗直播及酷我聚星、百度旗下的YY直播、映宇宙旗下的映客直播、騰訊旗下的Now直播及微博旗下的一直播列為直接競爭對手。

此外,業務范圍更廣的抖音快手也和花房有不同程度的競爭。

根據“直播第一股”映宇宙的財報來看,此前同樣靠秀場直播占據九成以上營收的映客,在2021年出現轉變,由單一產品轉型為矩陣式產品,業務覆蓋社交、直播、相親三大板塊。其中社交業務成為營收擔當。2021年映客全年營收91.76億元,同比增長85.4%,主要歸功于社交產品的增長,為57.44億元,占總營收62.6%。

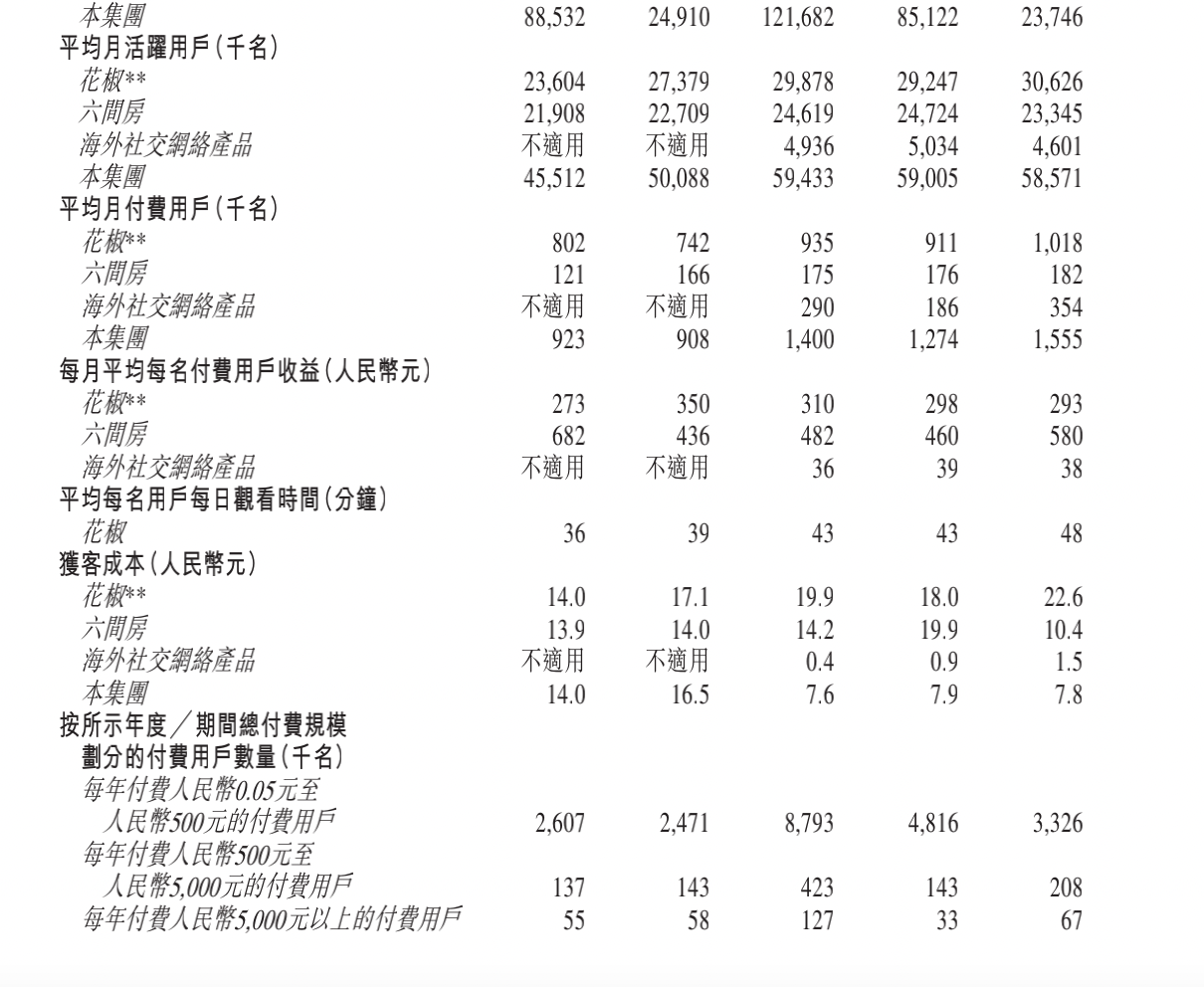

花房集團也在嘗試探索海外社交新業務,在海外上線海外社交網絡產品HOLLA及Monkey。截至2022年5月31日,海外社交網絡產品注冊用戶約為1.13億名。平均月活躍用戶及平均月付費用戶分別約為460萬名及35萬名。2021年起,該業務也被作為“社交網絡”單獨在財報中展示,2021年業務營收1.18億元,但目前占比僅有2.6%。

圖片來源:網頁截圖

“我們變現模式的效力取決于我們擴大用戶群規模及提升用戶參與度的能力。”“如果我們未能吸引、培養及留住主播或未能與主播經紀公司維系關系,主播或不再制作內容,則訪問我們平臺的用戶數量及用戶參與度或會下降。”花房集團招股書的“風險因素”一節中這樣寫道。

用戶尤——其是付費用戶,以及與之相對的主播,是直播平臺收入增長的關鍵。

用戶數量上來看,2021年,花房集團平均月活用戶數量為5943萬名,其中平均月付費用戶為140萬名,占總用戶數量的2.3%。2021年度付費5000元以上的高付費人群為12.7萬人,占當年付費總人數的1.36%。每月平均每名付費用戶收益,花椒為310元,六間房為482元。而快手直播的月均付費用戶,已突破5000萬量級。

圖片來源:招股書截圖

為持續擴大用戶群及保持較高用戶參與度,花房集團需要不斷提供有吸引力的內容,這很大程度上依賴主播的創作。

截至2022年5月31日,花房集團平臺主播的數量為1086萬人,2019年至2021年增量分別約為90.5萬名、56萬名、44.4萬名。留存率上看,花椒和六間房在2021年時的留存率分別為58.9%和64.7%。

提高收益分成是行業留存主播的主要方式,目前運營成熟的領先娛樂直播平臺通常維持約50%的基本收益分成比例。為了提升優質主播的留存率,花椒主播的分成比例最高可至83%。

圖片來源:招股書截圖

與此同時,面對越來越激烈的競爭環境,花房集團也在嘗試與有競爭力的主播簽約,保證其在花椒平臺的獨播性。2019年至2021年分別與429名、649名、1032名主播及其相關主播經紀公司訂立三方獨家合作協議,限制主播在其他娛樂直播平臺進行直播的能力。這些主播創造收益占收益總額的百分比由2019年10.7%增長至2021年的14.1%。而招股書中也寫到,“當平臺爭取與特定主播經紀公司合作或留存有關公司時,可能會將收益分成比例提高至約80%。”

正如快手辛巴、淘寶李佳琦、斗魚馮提莫等,提起直播平臺,總會想起穩坐頭把交椅的“一哥一姐”。這也導致了近年來許多直播平臺深陷對頭部主播過于依賴的困境,各平臺都在嘗試挖掘培養新主播。

對此,花房集團在招股書中表示,并不依賴前十大主播中的任何單一主播或少數主播。記錄期內,沒有一個單一主播的收益占收益總額超過4.5%。于2019年、2020年、2021年及截至2022年5月31日止五個月,來自收益貢獻最多的主播的收益分別為3470萬元、6180萬元、6230萬元及8750萬元,分別占收益總額的1.2%、1.7%、1.4%及4.2%。同期,來自前十大主播的合計收益分別占收益總額的7.2%、9.1%、9.2%及17.4%。

此次招股預估收取所得款項凈額約9080萬港元(以發售價中位數3.2港元為例)。對于招股資金的使用,招股書介紹,約25.0%將用于在未來三年內產品及服務多元化及升級,其中約4.6%用于主播的招募培訓,約4.5%用于MCN孵化。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP