每日經濟新聞 2022-12-07 21:59:46

在近期召開的中國首席經濟學家論壇年會上,《每日經濟新聞》記者圍繞這些市場關注的熱點話題專訪了東吳國際副董事長、全球首席策略官陳李。他表示,美聯儲加息周期步入尾聲的預期,未來短期6個月內,人民幣對美元匯率沒有太大的貶值壓力,而中長期來看,影響人民幣匯率的關鍵因素還是在于中國經濟增長的潛力。

每經記者 李玉雯 每經實習編輯 馬子卿

今年3月以來,美聯儲開啟加息周期,年內已累計加息6次,本輪加息速度創下1981年來新高,且最近4次更是每次75個基點的加息幅度。

美聯儲如此激進的加息節奏給其他經濟體帶來了怎樣的影響?達到市場預期的利率峰值還有多少空間?隨著中美兩國貨幣政策分化,兩國利差出現了多年未見的倒掛現象,這是否會減少中國的貨幣政策空間?對人民幣匯率走勢有何影響?

東吳國際副董事長、全球首席策略官 陳李

圖片來源:受訪者提供

在近期召開的中國首席經濟學家論壇年會上,《每日經濟新聞》記者圍繞這些市場關注的熱點話題專訪了東吳國際副董事長、全球首席策略官陳李。在他看來,美聯儲本輪加息周期預計還有125個基點的規模,短期內依然要保持較大的加息幅度,以管理通脹預期。

陳李表示,考慮到兩國經濟增速拉近以及美聯儲加息周期步入尾聲的預期,未來短期6個月內,人民幣對美元匯率沒有太大的貶值壓力,而中長期來看,影響人民幣匯率的關鍵因素還是在于中國經濟增長的潛力。

美聯儲本輪激進加息的背后是美國通脹持續高企,談及此次通脹的誘因,陳李對記者表示,“這一輪美國物價上漲既有供給端、也有需求端的因素。”

從供給端來看,一方面,勞動者的勞動參與意愿下降,2020年3月至2021年9月期間,絕大多數美國公民能享受到財政補貼,并且面臨消費場景缺失,被迫在2020~2021年做了儲蓄。因此,部分勞動者并不著急立刻回到勞動力市場,同時彈性工作方式也一定程度影響了勞動力的供應。

此外,陳李指出,近年來美國政府打擊非法移民,修建美墨邊境隔離墻,并且由于疫情影響加強對邊界管制,這些因素疊加起來,勞動力的供應就減少了,導致勞動價格上漲。

另一方面,除了勞動力,能源、糧食等也都是影響供給的重要因素。例如,俄羅斯與烏克蘭小麥出口量占據了全球三分之一,俄烏沖突自然影響到小麥出口,造成糧食短缺,進而導致價格上漲。

在需求層面來看,2020~2022年,美聯儲的資產負債表從5萬億美元擴大至最高9萬億美元。“貨幣學派認為價格是一個貨幣現象,放了這么多錢出去,總要在某些方面體現出來,比如股票、土地、商品等。這次一定程度上就表現為商品價格上漲。多放貨幣刺激了需求,進而帶動了商品價格上漲。”陳李對記者表示。

隨著美聯儲大刀闊斧地加息,美元變得更為強勢。這對其他經濟體帶來怎樣的影響?

在國際資金流動、固定匯率和貨幣政策自主性之間存在著“三元沖突”,蒙代爾的“不可能三角”指出,若資本市場是開放的,匯率完全穩定和貨幣政策獨立性的目標是不可兼得的,這也意味著利率和匯率有時只能二選一。

資料來源:央行網站

“美元作為全世界貨幣的錨,其他國家應對美聯儲加息通常只有兩個選擇,要么本國貨幣相對美元貶值,要么與美聯儲同步加息,甚至加的幅度更大。”陳李說道,并且向記者舉了兩個例子。

其一是日本。該國選擇了保持國內利率,“犧牲”了匯率。2022年整個亞洲匯率最受關注的就是日元對美元的大幅貶值。2021-2022年期間,日元對美元貶值了50%,這是四十年來日元的第三次大貶值。

過去四十年里,日元的兩次大貶值給整個亞洲和世界經濟帶來很大的沖擊。而這次日元大幅貶值也對周圍造成壓力,不過考慮到美元強勢快要結束,以及日本新的央行行長12月份上任,一些制度上的不確定性可能會消除、消散,目前看起來日元匯率的危機有所好轉。

另一個例子是越南。2022年里,越南盾對美元從最高點到現在貶了不到6%。越南盾如此強勢主要是因為越南政府要求貨幣與美元掛鉤,來保障越南的進口和出口強勁增長。

為此,越南也作出了“犧牲”,這個“犧牲”是利率。每一次美聯儲加息75BP,越南都要加息100BP;美聯儲加50BP,越南要加75BP。今年累計來看,美聯儲加了375BP,越南加了將近500BP。利率攀升,對國內經濟造成一定程度損傷。

值得一提的是,目前市場討論中多數聲音預測美聯儲本輪加息周期正步入尾聲。美聯儲11月議息會議紀要中也透露,相較于放緩加息力度,美聯儲官員開始更多關注于提高本輪加息周期的利率峰值來遏制通脹。

資料來源:美聯儲網站

在陳李看來,聯邦基金利率預計將提高至5%,即相對目前還有125BP的空間。從加息節奏來看,陳李預測為12月加息75BP、明年1月和3月各加25BP。“短期內依然要保持較大的加息幅度,最大好處在于能夠管理通脹預期。因為市場上很多價格上漲是一個自我實現的預期。因此如果12月加息幅度大一些,反而是能抑制這種通脹預期,讓通脹更快下跌。”陳李對記者表示。

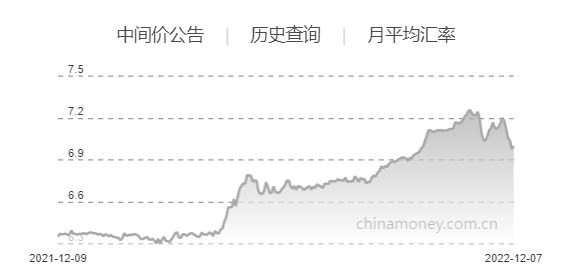

隨著中美兩國貨幣政策分化,兩國利差出現了多年未見的倒掛現象,并且今年4月以來,人民幣對美元開啟一波貶值行情,接下來人民幣匯率將呈現怎樣的走勢?

2021年12月以來美元/人民幣(中間價)走勢

資料來源:中國貨幣網

“考慮到美聯儲加息進程已處于后半段,國債利率也將反映這一預期,中美國債利差可能不再擴大。另外,美國明年上半年經濟增速會放緩,兩國經濟增速也將拉近。因此,未來6個月內,人民幣匯率沒有太大的貶值壓力。而中長期來看,利差不是關鍵,最終影響匯率的關鍵因素還是在于經濟增長潛力。”陳李對記者表示。

談及明年經濟增長的動力,陳李坦言,2023年我國面臨的挑戰或許會更大。例如,房地產銷售作為房地產投資的最先導指標,銷售金額仍在下滑暫未企穩;基建、出口明年都將面臨著高基數,并且歐美經濟衰退可能會導致出口下降,加上疫情影響消費場景缺失,經濟增長壓力依然較大。正因如此,“我國維持穩健偏寬松的貨幣政策非常有必要”,陳李對記者表示。

另外,陳李提到,海外制造業回流值得關注。“過去兩年我們和全球的關系更加緊密,中國貿易額占全球貿易額的比重不斷上升,這是我們緊密掛鉤全球經濟的表現之一,但在2023年我們需要警惕一個風險。”

陳李表示,歐洲和美國號召所謂制造業回流,這兩年無法實現的原因很大程度在于資源價格太高,不可能在一個土地、資金和勞動力價格都很高的背景下能夠讓制造業回流歐洲或者美國,尤其是美國。而到了2023年物價水平回落了,資金價格、勞動力價格可以下行,便具備了一部分條件。

“我們非常擔心歐洲和美國,尤其是美國采取干預產業資本流向的措施。美國通過主動干預信貸來促進制造業回流本地。2022年意大利新增銀行貸款100%都是由政府信用提供背書,這個數字以前從來沒有出現過。歐洲和美國開啟更加積極主動的產業政策,促進制造業回流、產業資本回流,這樣會帶來很大的挑戰。如果他們制造業真的在2023年下半年回流,對中國掛鉤全球會產生很大的影響,值得我們警醒和關注。”陳李說道。

封面圖片來源:視覺中國-VCG111341587490

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP