每日經濟新聞 2022-12-14 15:18:22

自11月初貶至7.32后,人民幣對美元開始掉頭,一路波動升值,至今已升至6.95。夏樂認為,從上次探到低點看,如果不出其他意外事件,人民幣的底已經探出了,即7.32。但譚雅玲認為,若12月14日美聯儲加息,美元由此可能升值,人民幣因此可能貶值。在她看來,目前只是短暫調整,并非人民幣趨勢性改變。此外,謝亞軒認為,整體而言,支撐人民幣匯率的國內因素仍繼續存在,但是導致美元回落的海外因素,未來一段時間可能出現變數。

每經記者 張壽林 每經編輯 廖丹

自11月初貶至7.32后,人民幣對美元開始掉頭,一路波動升值,至今已升至6.95。雖然昨日離岸人民幣對美元盤中短暫破“7”,但也迅速升回“6”區間。市場氣氛一片釋然。

卻顧所來徑,蒼蒼橫翠微。從7.32到6.95,一個多月,波動幅度超3千基點。12月5日是關鍵日期,當日人民幣對美元報6.9561,擺脫了“7”的陰霾。

持續低迷之后豁然開朗,這究竟是曇花一現還是萬木逢春的開端?美元是否已見頂;人民幣之底,是否已經探明。

記者就此采訪了多位專家,不少人士認為,未來人民幣走向更多的需要關注整體市場資金走向、利差等。

人民幣對美元駛入“6”字區間,市場情緒一掃此前陰霾,大為振奮。

陰霾情緒在于,今年3月至11月初,人民幣對美元整體上從6.31連番跌至7.32,時間跨度達8個月,跌幅超1萬基點。

美元對人民幣走勢 圖片來源:Wind

期間,參考一籃子貨幣的CFETS人民幣匯率指數一路波動下跌。3月11日報106.79,11月4日報99.68,并且在11月依然整體走跌,11月30日報97。這意味著過去近9個月,人民幣對CFETS籃子貨幣整體持續走跌。

CFETS人民幣匯率指數 圖片來源:中國貨幣網

不過5月27日至7月15日1個半月有余,CFETS人民幣匯率指數整體持續上行,從100.07升至103.84。而且在人民幣對美元從6.7迅速跌破7的時期,即8月31~9月9日,該指數再次整體上行,從101.62升至102.10。

BIS人民幣匯率指數、SDR人民幣匯率指數與CFETS人民幣匯率指數走勢基本一致。

再細觀各貨幣對,我們不難發現,人民幣對英鎊在今年1月中旬至9月下旬整體持續升值,1月13日英鎊對人民幣報8.7388,9月26日報7.6630,期間人民幣升值幅度逾1萬基點。

英鎊對人民幣走勢 圖片來源:Wind

人民幣對歐元在5月27至7月12日間,從7.2065升至6.7409,升幅4000余基點。

歐元對人民幣走勢 圖片來源:Wind

正如破7是心理關口的突破,逆向破7回歸“6”字區間,也是一次心理關口的逆轉。

對于人民幣破“7”到回“6”背后的推動因素,西班牙對外銀行(BBVA)亞洲首席經濟學家夏樂在接受記者采訪時表示:“原因是當時大家對于中國的疫情防控、與之相聯系的經濟前景等等(預期不明朗),但是,11月份以來,這些不確定性因素基本都在化解、削弱。未來,大家對于中國的經濟,至少知道中國不會像在疫情防控最嚴時那樣。那么現在只要防控政策出現一定的調整,中國經濟應該恢復活力。”

另有外匯學者向記者表示,此次回升,本質在于中國防疫措施調整,外部信心增強。

“不論在技術分析上是否意味著什么,但7仍是一個重要的心理關口。逆向破7,市場氣氛以及預期都可能為之一振。當然,某個數值本質上并未有那么大的意義,但市場就是這樣,市場參與者,包括一些民眾,對人民幣未來表現都有更多期待。”夏樂向記者表示。

但人民幣從此前景便一片光明嗎?夏樂并不認為:“之所以逆向破7,在于之前跌到7以下,那是一個市場超調的過程,原因在于當時大家對中國防疫前景的預期存在不確定性,一時之間,悲觀情緒主宰了市場交易。”他認為,現在是對正常價值的回歸。因為如果看人民幣的長期均衡水平,它不應該破7。

“我認為人民幣不應是7.4、7.5這樣的水平。有相當的因素能夠支撐它在7以內。我心目中,目前看大概是6.8這個水平。當然不排除未來可能有進一步回歸。”夏樂愿意透露他的具體判斷。

夏樂想表達的觀點是,中國經濟看好的時候,通常是人民幣表現強勁的時候。2015年匯改以來人民幣的表現,雖然有一些利差等其他短期因素影響,但整體上和中國經濟的表現呈正相關。

因此,從預期上,他說,中國經濟將出現從比較脆弱到逐漸強勁的轉換。“當然這是從預期角度來講的,真實的經濟,未來一段時間可能還會承受一些壓力。因為疫情防控畢竟是一個復雜問題。”正是基于對中國經濟前景的預期,人民幣匯率有所反應。

中國外匯投資研究院院長譚雅玲接受記者采訪時指出,每次人民幣走勢出現極端行情,基本是離岸先行、在岸跟后、央行疏導中性堅持。

她說,人民幣偏激貶值突破7元之后一路狂貶至7.32元,僅僅一個半月貶值3200點之多,這也是12月5日左右,人民幣兩天升值800點的規律與技術修正必然。

“北上資金又開始流入了。”譚雅玲提醒,目前股市和債市形勢相對舒緩,這也可能是人民幣升值的邏輯與背景之一。但她說,關鍵還是美元。美元指數從107回落至104,接下來還有進一步下跌的可能。

招商證券研發中心董事總經理謝亞軒從另一個角度作出詮釋。從國內看,一般來說,貿易順差到三季度累積較高,春節之前,企業結匯兌換人民幣,推動人民幣匯率相對走強。換句話說,人民幣匯率近期走強背后,有季節性結匯因素支撐。

當然,疫情防控政策優化,以及支持房產政策的出臺,使得大家對國內經濟基本面的改善有了更強預期。謝亞軒認為,這些對匯率肯定有支持作用。

從海外看,人民幣走強也在于美元指數回落,從高點的114回到104,幅度明顯。謝亞軒分析,原因是多方面的,包括市場對美聯儲加息節奏放慢的預期、對俄烏沖突出現改善曙光的預期,以及歐洲央行加息、日本央行對外匯市場的干預等等。

人民幣近期強勢上漲,是否底部已經探明?

從全年來看,譚雅玲指出,人民幣波動已經超過1萬點。她認為,人民幣宜窄幅波動。

“美聯儲加息在即,預期50點或超預期發揮均有可能。”譚雅玲說,若12月14日美聯儲加息,美元由此可能升值,人民幣因此可能貶值。在她看來,目前只是短暫調整,并非人民幣趨勢性改變。

她預計,今年人民幣收官維持7元上下概率偏大,6.98~7.04元是參考數據。

謝亞軒則按照自己的邏輯進一步分析人民幣前景。他認為,整體而言,支撐人民幣匯率的國內因素仍繼續存在,但是導致美元回落的海外因素,未來一段時間可能出現變數。

“我們還不能就此就認定,人民幣就重新進入升值通道了,我覺得主要是海外的不確定性。”謝亞軒判斷。

夏樂對人民幣是否探底給出了明確回答。“從上次探到低點看,如果不出其他意外事件,我認為這個底已經探出,這個就是一段長時間的底了。”夏樂指的“底”是7.32。

這是否意味著人民幣會迎來一輪快速上漲?夏樂分析,近期看可能還有上沖活力,但是未來半年到一年,依然存在逆風因素。

夏樂提醒,服務貿易此前長期逆差,過去幾年,由于中國和海外對人口流動的管控,事實上有利于中國經濟的外部平衡。疫情期間,國內赴海外旅游、求學等受到抑制,積累了3年的對外需求,在經濟正常后如果短時間內需求爆發,可能導致市場對外匯的供求失衡。當然,未來也可能有更多國際資本流向中國,但也要考慮內外部環境,特別是利差方面,目前看,美元、歐元利率相比之下更具吸引力。

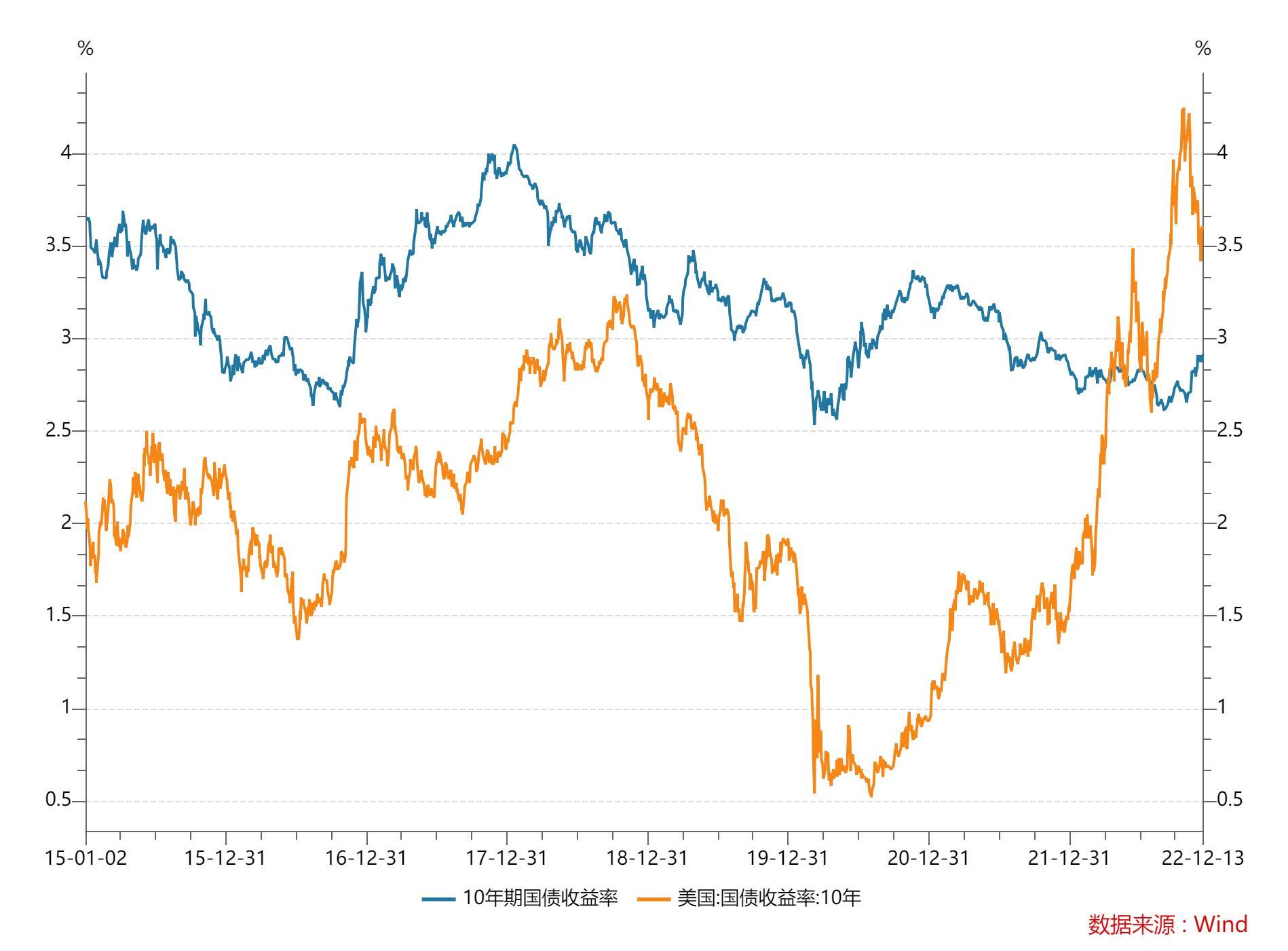

利差方面,中美10年期國債收益率出現倒掛,且是2014年以來首次發生趨勢性倒掛。最新數據為,12月12日,中國國債10年期到期收益率為2.8853%,美國國債10年期到期收益率為3.61%。

從走勢來看,近期中美利差開始收窄。在一個月前,11月7日,中國國債10年期到期收益率為2.7049%,美國國債10年期到期收益率為4.22%。

中美10年期國債到期收益率走勢 圖片來源:Wind

綜合起來,夏樂判斷,未來一年,中國對外經濟平衡依然面臨多重挑戰,這些都會在一定程度上體現于人民幣匯率。

“所以,我認為從未來6個月到1年的周期來看,人民幣匯率可能出現雙向波動幅度較大的情形。因此,我不認為,人民幣會有6個月到12個月的持續性升值,近期的升值,應該說是一個暫時現象,至少這種升值速率不可持續。”夏樂說,未來6個月到12個月,隨著各項因素改變,人民幣將呈現出雙向波動,但在長期均衡水平上,目前來看,大概在6.7~6.8。

夏樂補充,在此輪快速升值之前,他的團隊已預測,明年末人民幣匯率大致在6.8。

與人民幣探底回升后,美元指數近期接連重挫。

12月12日美元指數收于105.0116,稍前高點是在9月27日,收于114.1596,可見至今已跌逾9萬基點。

“美聯儲是假鴿派和真鷹派。”譚雅玲告訴記者,美元貶值具有急切性和策略性,美聯儲加息需要美元貶值保駕。

“今年已經見頂,估計美聯儲加息之后美元指數升值不大可能再高,畢竟貶值已經不少。”譚雅玲預計,美元2022年收官評估在103~107點左右,但不排除貶至100點偏激收官的可能。

值得注意的是,譚雅玲對美聯儲加息與美元升貶值關系的看法,與多數人的印象不同。她指出,美元貶值的背后是美元策略與政策協同并舉,美聯儲加息背后是戰略為依據、政策為導向、策略為抓手。

言下之意,美聯儲加息期間,美元并不必然升值。

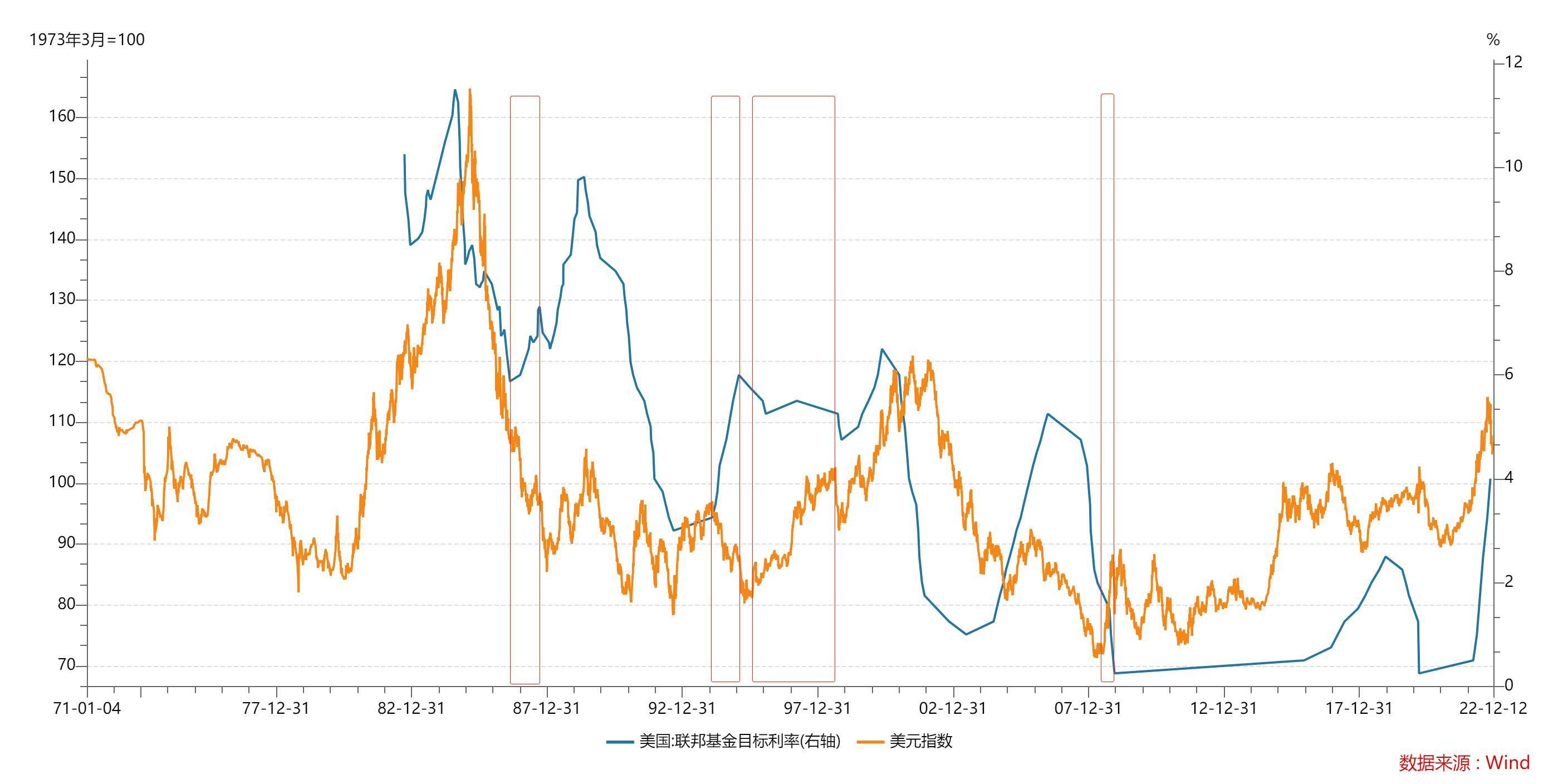

從歷史數據來看,這也得到印證。1986年8月-1987年10月,聯邦基金目標利率從5.8750%升至7.3125%,但期間美元指數背道而馳,從108整體持續走跌,直至98。

1994年2月~1995年3月,聯邦基金目標利率從3.25%調升至6%,而期間美元指數從94跌至83。

而從1995年7月美聯儲下調聯邦基金目標利率時,美元指數又持續上漲,至1998年10月,期間聯邦基金目標利率從5.75%下調至5%,美元指數從81.3升至92.2。

2008年7月~2008年11月,聯邦基金目標利率從2%下調至1%,美元指數從72升至88。

聯邦基金利率與美元指數走勢 圖片來源:Wind

數據表明,借聯邦基金利率變動預測美元指數漲跌趨勢并無充分的現實根據。

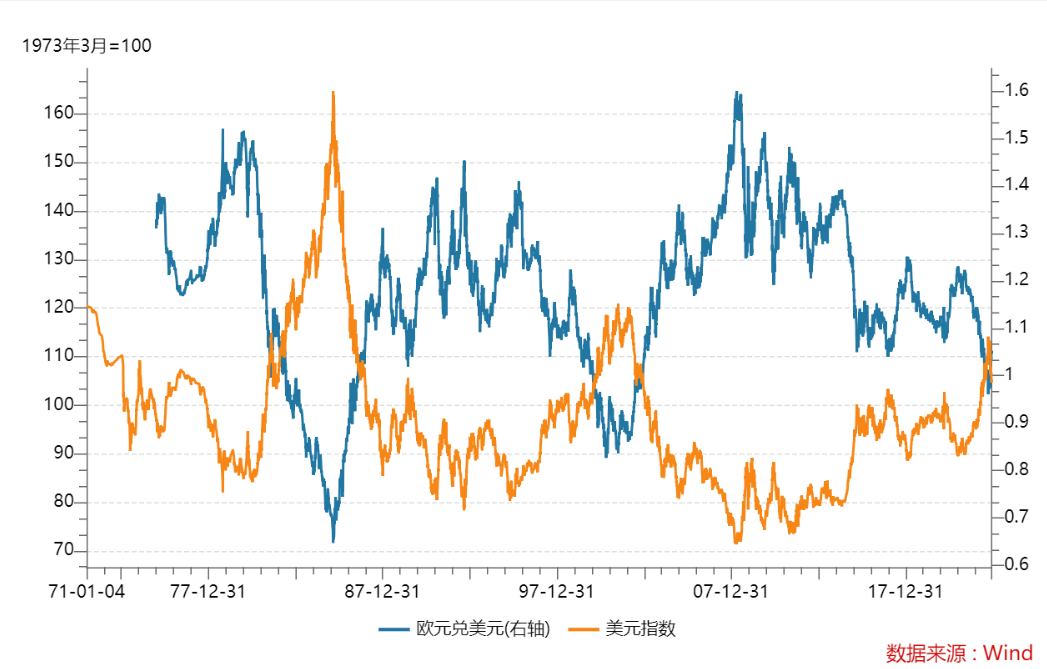

探其究竟,美元指數參考的是6只貨幣,分別是歐元、日元、英鎊、加元、瑞典克朗、瑞士法郎。其中,歐元權重達57.6%、日元權重13.6%,英鎊11.9%。因此,美元指數受歐元、日元、英鎊影響較大。

而匯率是一種貨幣用另一種貨幣衡量的價格,因此匯率走勢必然涉及兩個經濟體之間經濟變動而不是只看內部市場。

以2008年7月~2008年10月歐元和美元走勢為例,盡管期間美聯儲降息,但歐元對美元持續走跌,從2008年7月21日的1.5924跌至2008年11月20日的1.2452,換言之,美元相對歐元走強,進而助推美元指數走強。

因此,考察美元指數走勢,可重點關注歐元對美元走勢。這一點從美元指數和歐元對美元的走勢也能得到印證,二者在圖形上直觀高度負相關。

美元指數走勢及歐元對美元走勢 圖片來源:Wind

從歐元對美元近期表現看,自美元指數9月創下年內高點以來,歐元對美元波動走高。

年內歐元對美元走勢 圖片來源:Wind

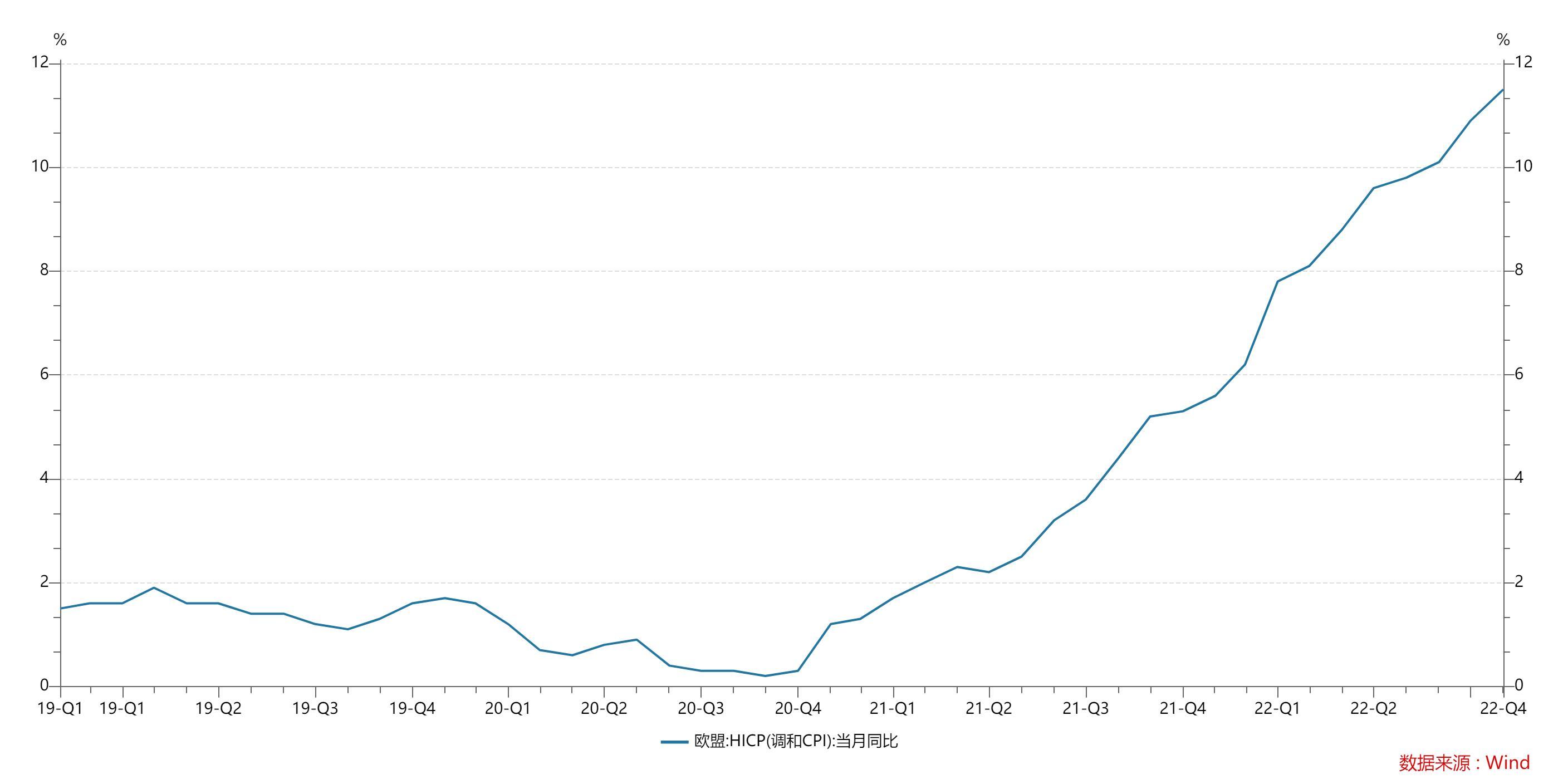

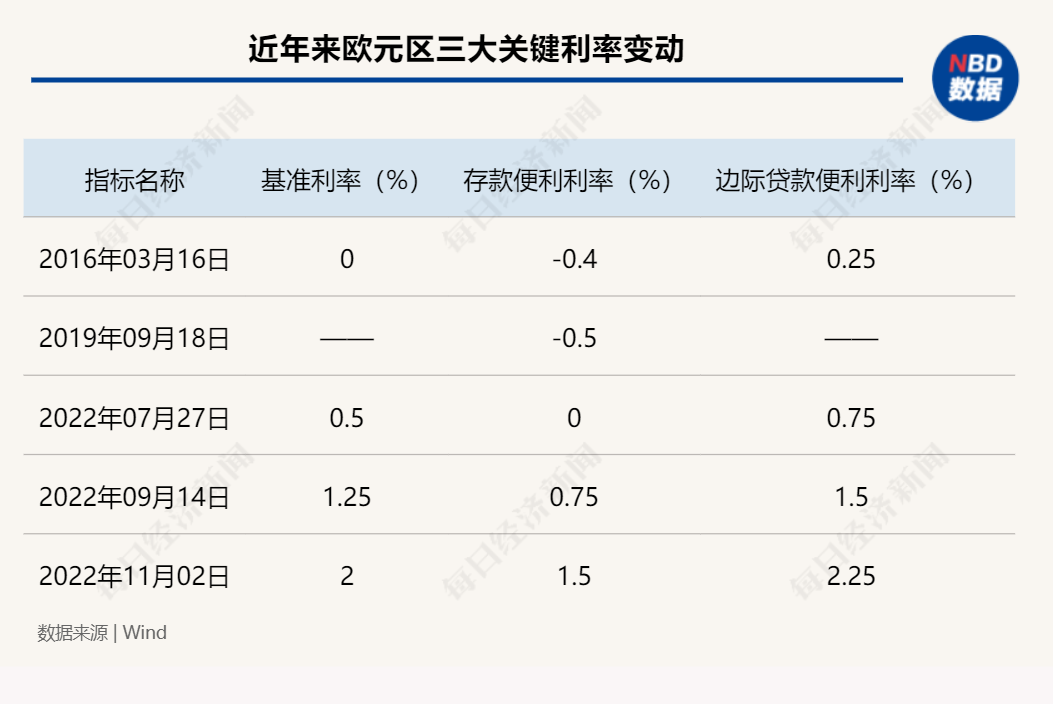

歐盟統計局最新數據顯示,10月份歐盟通脹水平(依據HICP)達11.5%,較上月漲0.6個百分點,通脹“高燒”依然未退,市場預測歐央行或將在12月份再次加息。

事實上,近期歐洲央行首席經濟學家菲利普·萊恩已對外表示,歐央行將在12月份啟動另一次加息進程,以朝著“必要的”利率水平邁進。目前大幅加息75個基點的先決條件不復存在,但這不會是最后一次加息。

近年來歐盟通脹水平(HICP)情況 圖片來源:Wind

不過這些并不能否認,美元指數走高與美聯儲加息進程存在內在相關。事實上,歷史上多數時期,二者走勢較為一致。因此,預測美元指數走勢時,美聯儲加息進程不可不察。

美聯儲主席鮑威爾11月30日發表講話時表示,當利率接近“足以降低通脹的限制性水平時”,美聯儲放慢加息步伐“是有道理的”,“可能最快在12月會議上到達放慢加息步伐的時候”。

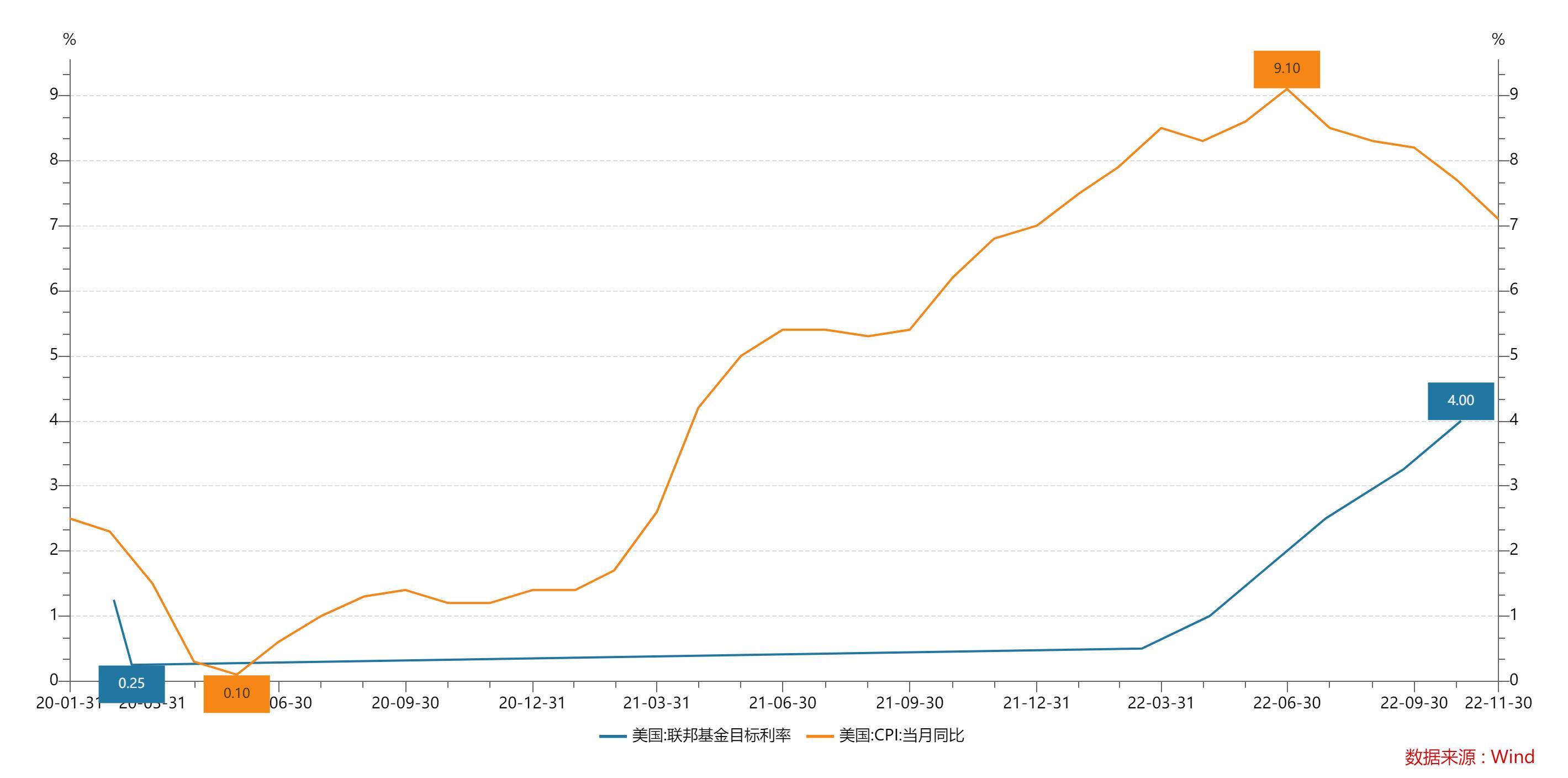

根據最新數據,美國11月份CPI同比增長7.1%,較上月下降0.6個百分點,通脹水平呈高位回落態勢。

近年來美國通脹水平與美聯儲加息節奏 圖片來源:wind

東吳證券全球宏觀團隊邵翔、陶川分析,美國自身金融體系爆發危機帶來的衰退會使得美元的避險模式改變。典型的是1989年美國儲貸危機和2007年次貸危機帶來的衰退,美國金融體系的動蕩會直接影響美元的安全性,這會導致在衰退爆發前美元指數貶值,而隨著金融體系恢復以及衰退向非美經濟體擴散,美元又會成為全球的避險資產。不過這一場景在2023年發生的概率不大。

邵翔、陶川預測,2022年至2023年的美元走勢會很可能呈現雙峰結構,第一峰在2022年9月底已經出現,第二峰可能出現在2023年第二季度(彼時美聯儲可能暫停加息)。

人民幣對美元進入“6”字區間的同時,12月5日,上證綜指也再次站上了3200點,跨市場行情升溫再次出現,似乎人民幣逆轉釋放了多重信號。

夏樂提出,如果市場氛圍好轉,總會有一些共振。“人心思漲時,大家都會找到很多積極因素。”

謝亞軒分析,人民幣匯率和股票市場出現同向轉變,不管是同升還是同貶,原因很大程度上在于都來自經濟基本面。近期,大家對國內經濟基本面改善的預期上升,既會影響外匯市場,也會影響股票市場。

“它們受基本面因素共同影響,但同時尤其是股票市場,隨著市場開放,外資占比和影響力上升,確實在某些時點、時段,外資流出流入同時對外匯市場和股票市場產生影響。”謝亞軒解釋,比如預計國內基本面改善,外資流入帶來股票市場活躍,人民幣匯率也會同時出現上升。市場之間存在交互影響。

關于人民幣匯率對A股的影響,中銀證券全球首席經濟學家管濤在其著作《匯率的邏輯》中指出,2005年“7.21”匯改之后10多年間,人民幣匯率單邊升值態勢,并未伴隨股市持續下跌。不過他隨后指出,2017年至今,人民幣匯率和股票市場的聯動性增強,其背后可能的主要原因是人民幣市場化程度明顯提高,資產價格屬性日益凸顯,人民幣和股票會受到經濟基本面、貨幣政策、市場情緒等多種因素共同影響。

對于債券市場,謝亞軒分析,人民幣對其影響更為間接,但美元債務較多的行業如航空板塊,隨著人民幣上升也會受益。

從近日債券市場數據來看,盡管人民幣持續升值,但債市表現并未因此改善。10年期國債收益率依然有上行勢頭。從11月1日至12月13日,10年期國債收益率從2.6605%升至2.9173%。

回顧今年以來人民幣走勢變動下整個市場的反應,謝亞軒表示,人民幣對美元跌至7.32的價位,多年未見,但是大家看到,不管是家庭部門還是企業部門,都能比較淡定地面對匯率變動,而不是聽風就是雨,體現出市場在逐漸走向成熟,家庭和企業對開放條件下匯率波動的接受度也在上升,進而在結果上使得匯率的彈性上升,更好地發揮了化解沖擊的作用。

封面圖片來源:視覺中國-VCG111341587490

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP