每日經濟新聞 2022-12-25 12:13:35

◎“雖然行業整體規模仍在持續擴展,但增長速度有所放緩,在經過前期快速業務拓展后,物業企業現在追求有質量的增長,不再盲目追尋業務規模。”

每經記者 陳利 每經編輯 魏文藝

物業行業正逐步回歸理性。

中指研究院數據顯示,2022年,物業企業IPO節奏明顯放緩,成功在港股上市企業共6家,企業IPO融資總額為74.4億港元,新增上市企業數量及融資水平均收縮至2018年水平。

與之相對應的是,2022年以來市場上大宗收并購數量和金額也出現大幅下降,更多具備國資背景的物業企業扛起了并購市場大旗,活躍度提升,如華潤萬象生活、招商積余等。2023年物業行業還有哪些機會?物企將如何謀求新的資本路徑?

9月29日,萬物云正式登陸港交所主板,成為今年第六家上市物企。萬物云也是年內港股最大IPO。

中指研究院數據顯示,2022年,物業服務企業IPO節奏明顯放緩,截至目前成功在港股上市企業共6家,除萬物云外,還有金茂服務、力高健康生活、東原仁知、魯商生活服務和蘇新服務。2022年企業IPO融資總額為74.4億港元,新增上市企業數量及融資水平均收縮至2018年水平。

“伴隨著市場環境改善,物業價值加速回歸,2020-2021年上半年,港股物業板塊在整體處于上升趨勢板塊總市值一度突破萬億港元,而后受地產關聯方拖累,物業板塊估值回歸理性。”在中指研究院物業事業部總經理牛曉娟看來,近期隨著國家對房地產調控政策的改善,物業受地產關聯方拖累影響有所緩解,港股物業板塊開啟反彈模式。

“目前港股物業板塊市盈率均值約為11倍,較近三年板塊估值PE均值的33倍,仍有較大提升空間,未來將加速實現價值回歸。”

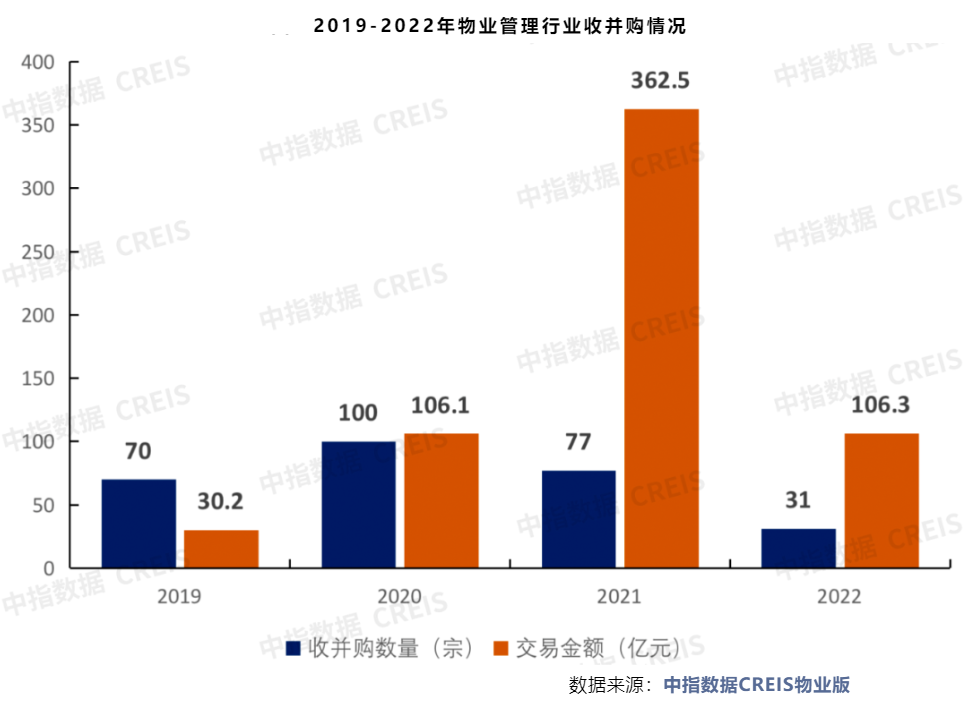

事實上,放緩的不僅有物企上市進程,還有行業收并購。

克爾瑞物管數據顯示,截至2022年9月23日,上市物企共發起39起并購,并購交易總金額為99.7億元,僅為2021年同期(261.3億元)的四成;而從披露并購交易金額來看,2021年全年國央企披露并購交易金額僅3.2億元,占比1% ,到了2022年前三季度國央企披露交易總金額達58.5億元,占比近六成,其中華潤萬象生活就收購了3家遞表物企。

“2022年大宗交易數量減少,整體市場趨于謹慎。”牛曉娟指出,國資背景企業交易受市場認可程度高,與資本市場表現出相似性,這與國企良好的信譽背書有密不可分的關系,并且多種經營收入金額保持正增長。“雖然收入占比出現下滑,但不改長期向好趨勢。”

此外,從行業規模來看,根據半年報披露的數據顯示,雖然行業整體規模仍在持續擴展,但增長速度有所放緩,在經過前期快速業務拓展后,物業企業現在追求有質量的增長,不再盲目追尋業務規模。

而在資本市場,盡管上半年承壓情況依舊明顯,但近期隨著房地產政策改善,港股物業開啟反彈模式,物業價值得以加速回歸。基于此,在牛曉娟看來,2022年物業行業整體表現可以用“理性回歸”來形容。

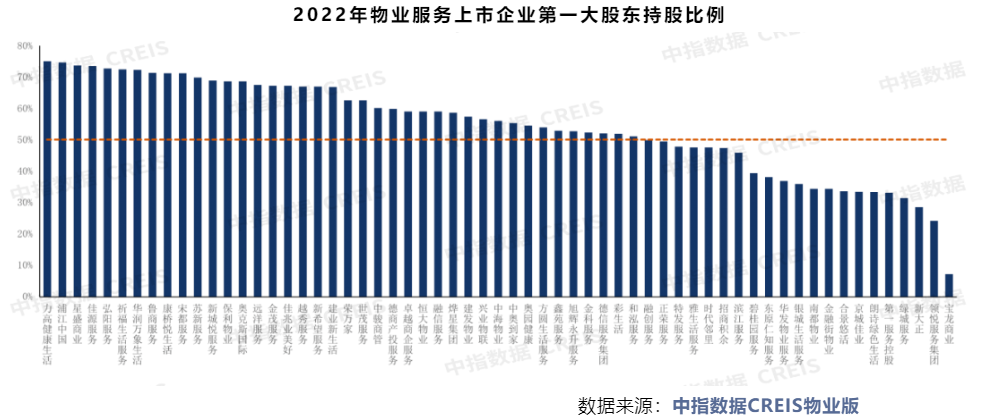

不過另一方面,“2022年物企品牌表現缺乏獨立性,波動市場環境中更易受關聯方拖累。”中指研究院數據統計顯示,在港股和A股的物業服務上市公司中,第一大股東持股比例超過50%的約有40家,控股股東基本上是關聯房地產企業及其附屬企業。

“房企作為第一大股東持股比例高,對物業服務企業的經營決策具有絕對的話語權,直接導致物企業品牌缺乏獨立性。”牛曉娟指出,特別是在今年房地產市場承壓下行環境下,可能導致出現物企存在為關聯方“輸血”的可能,進而受到市場的“錯殺”。同時,由于關聯方的信用危機會傳導至物業服務企業,導致物業品牌發展收到拖累。

一個可供參考的例子是,今年7月金科服務發布了一則借款公告稱,與當時的控股股東金科股份簽訂了一份借款合同,計劃為后者提供不超過15億元的借款,年利率8.6%。

雖然當時金科服務給出的理由是,借出這筆資金有助于金科股份確保在建物業的建設和交付,并聘請其進行物業管理,8.6%的年利率也有利于增加公司收入,而金科股份為這筆借款提供了總價值約27億元的抵押物。但不少機構以及個人投資者均將這份借款合同視為利空。

“物企獨立迫在眉睫。”在牛曉娟看來,獨立于地產,雖然短期內會對物企在關聯方供給面積上有所影響,但從長遠發展來看確實十分必要的。

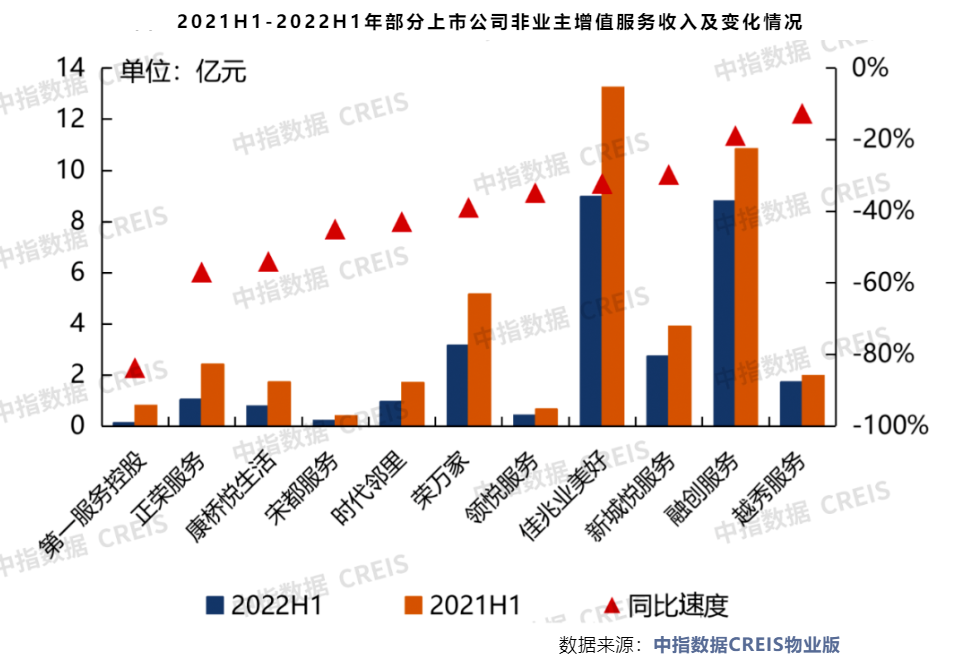

具體來看,在當前市場環境下,一方面,資本市場高度關注物企的獨立性問題,關聯方的經營問題實際上已經拖累了上市物企在資本市場上的估值;另一方面,關聯方對物企的業務輸送能力持續弱化,物企的非業主增值服務收入降幅較大,如第一服務控股、正榮服務、康橋悅生活,今年中期非業主增值服務收入分別同比降低高達93.75%、57.02%、54.07%。

不過,一個值得注意的現象是,12月12日,旭輝控股發布公告稱,擬出售其持有的所有旭輝永升服務股份。而在此之前,德信服務、奧園健康、雅生活服務、金科服務等多家物企股份被關聯方擺上貨架。

“搶先布局獨立化發展的物企能夠獲得資本市場的青睞、企業外拓能力的提升等優勢。”牛曉娟分析認為,目前市場正倒逼物企提供質優價廉的服務。物業服務存在收費剛性強提價難、存量合約項目流轉度低等特點,特別是隨著企業競爭加劇,物企必須提供質優價廉的服務才能贏得市場,而提升服務密度又是實現質優價廉服務的重要途徑,以此來看“提升服務密度是物企獨立化發展的首要目標。

“隨著服務密度的提升,物企可進行科技化改造,以實現人效提升、人力節約,起到托舉基礎物管利潤率的效果,此外,基于密度可以更好開展合適的增值服務,強化企業競爭力。”

至于物業行業未來的投資發展情況,牛曉娟坦言,“物業管理行業具有弱周期性、成長性好、現金流比較穩定的特點,仍具備投資價值。”

具體從盈利能力看,根據2021年物業服務上市公司的年報數據,毛利潤均值為9.1億元,同比增長44.1%,毛利率和凈利率均值分別為29.1%和13.2%,盈利能力遠超行業均值;

從成長性看,2022年中期,物業服務上市公司在管面積均值1.25億平方米,同比增長24.04%,合約面積均值1.69億平方米,同比增長17.84%,

從行業屬性上看,物業板塊長期投資價值可期——成長好、弱周期、低風險、現金牛。此外,諸多特色賽道如高端服務、商業運營、城市服務、TOD物業管理、綠色物業、工地物業等逐步打開,為行業開辟更多細分藍海市場。

【每經房產原創,喜歡請關注微信號Real-estate-Circle】

封面圖片來源:攝圖網-500505877

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP