每日經濟新聞 2022-12-31 13:37:54

每經記者 丁舟洋 每經編輯 楊夏 何小桃

12月29日,壓著新年的哨聲,手握《中國好聲音》《這!就是街舞》多個知名綜藝IP運營商星空華文控股有限公司(HK06698,股價50.35港元,市值200億港元)(下稱“星空華文”)正式掛牌港交所。

《中國好聲音》第一季宣傳海報 圖片來源:豆瓣

星空華文的上市之路可謂坎坷。其前身上海燦星文化傳媒股份有限公司(簡稱“燦星文化”),曾兩次沖擊A股,均中途折戟。2021年燦星文化迅速與香港地區的星空華文傳媒電影完成重組為星空華文,轉戰港股繼續IPO,歷經三次遞表,終于如愿在港交所敲鐘。

上市首日(12月29日),星空華文大幅走高,股價漲超70%,以45.20港元報收。30日繼續高走,截至12月30日收盤,星空華文股價為50.35港元,較發行價26.5港元上漲90%,總市值已超200億港元。

談及星空華文的上市,互聯網分析師張書樂分析,“只有通過上市募資,才能讓狀況不佳但故事尚在的星空華文有實力去拓展綜藝和挖掘泛娛樂新的垂直領域。”

營收連續三年下滑,

或將發力委托制作模式

股價來看,星空華文上市后表現不錯。但對比來看,星空華文整體業績卻沒那么漂亮。

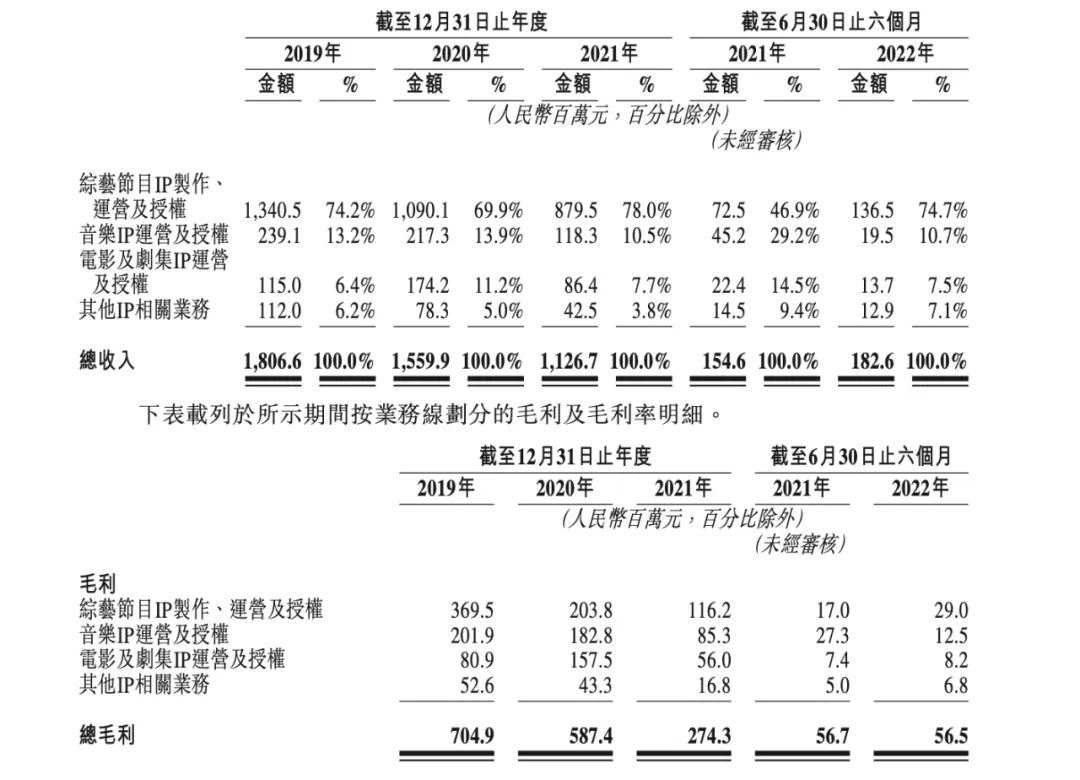

招股書顯示,星空華文連續三年業績呈下滑趨勢。2019年至2021年的總營收分別為18億元、15.59億元、11.27億元;毛利分別為7.04億元、5.87億元、2.74億元;毛利率分別為39%、37.7%、24.3%。

圖片來源:招股書截圖

對于業績的下滑,星空華文的解釋是主要是由于綜藝節目減少(由2020年的8個減至2021年的7個)導致綜藝節目IP制作、運營及授權收入下降,以及《中國好聲音》產生的收入下降。其次是由于2021年制作與《蒙面唱將猜猜猜》節目相關的音樂IP比2020年少,由此導致音樂IP運營及授權產生的收入下降。除此之外,電影及劇集IP運營及授權產生的收入下降也對收入造成了影響。

而這幾方面也是星空華文的主要業務。具體來看,星空華文的營收主要依賴綜藝節目IP制作、運營及授權業務,從2019年至2021年,該部分業務占比分別為74.2%、69.9%、78%;其次是音樂IP運營及授權,占比10%左右。但業務從毛利率上看,綜藝節目IP制作、運營及授權業務的毛利率在10%-30%浮動,遠低于其他兩個業務的60%-90%。

對于綜藝業務占比7成以上的商業模式,艾媒咨詢分析師張毅認為,這并非一個糟糕的模式。“隨著疫情平穩放開,娛樂需求也會增加,從這個角度看,綜藝IP是一個可持續的業務。”

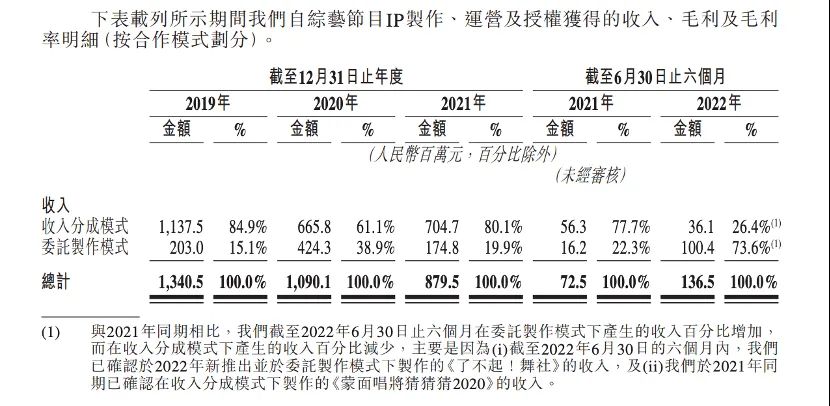

綜藝節目IP制作、運營及授權業務的收入模式有兩種,一種是收入分成模式,另一種是委托制作模式。前者為與媒體平臺制作及共同投資綜藝節目,并與平臺共享廣告銷售;后者為媒體平臺委聘星空華文制作綜藝節目并支付固定傭金。星空華文通過向媒體平臺收入綜藝節目回放的廣播權及授出舉辦線下文娛活動的權利產生額外收入(收取授權費)。

2019年到2021年,收入分成模式為主要收入來源,分別占比84.9%、61.1%和80.1%。但從毛利率上看,由于該模式下的舞臺布置以及嘉賓邀請等費用主要由投資媒體平臺提供,因此,委托制作模式的毛利率更高。

圖片來源:招股書截圖

對此,國元國際研報分析,委托模式下收入較為固定,分成模式下收入更具彈性。未來公司將發力委托制作模式。公司的收入非常依賴節目受歡迎程度,必須不斷地推陳出新,才能保持行業的競爭力。

張毅表示,兩種模式沒有好壞之分。收入分成是走批發路線,做業績;委托模式是走精細化路線,做利潤。對一家這個企業來講,既有做營銷的業務,也有做利潤的業務,協調發展是有優勢的。

頭部“綜N代”節目疲軟,

商譽減值虧損占逾三成營收

星空華文在招股書中介紹,按2021年收入計,星空華文是中國最大的綜藝節目IP創造商及運營商,市場份額為1.6%。這離不開頭部綜藝的加持。

讓燦星文化一夜成名的《中國好聲音》節目至今已經走過了11季,如今仍然在燦星各節目的收視率、收入等指標中位列第一名,創下了中國季播持續時間最長的綜藝節目的記錄,但總體收入呈下滑趨勢,截至2019年、2020年及2021年12月31日止年度,星空華文自《中國好聲音》獲得的收入分別為4.9億元、3.24億元及2.51億元。

其次就是和優酷合作的《這!就是街舞》節目,如今已經播到第5季,2019年至2021年的收入金額和占比都在持續增加,2021年占比達27.2%,已經基本和《中國好聲音》的28.6%持平。

星空華文也沒有逃過“綜N代”生命力下降的定律。

燦星文化在風險因素中提到,“我們依賴于我們的主要綜藝節目,該等節目口碑的潛在下降或會對我們的業務及經營業績產生重大不利影響。”

從豆瓣評分上看,兩大主力節目的口碑評分持續下滑,甚至是大跳水。《中國好聲音》由第一季的7.9分下滑至4.1分,豆瓣標記觀看人數由3.9萬人下降至4677人。《這!就是街舞》評分由第一季的8.6分下降至6.4分,豆瓣標記觀看人數由最初的10萬人下降至1.3萬人,出現近10倍的縮水。

對此,張書樂表示,“國內綜藝已經從搬運、借鑒,進階到自主研發和從中國出發、去全球引領風潮的新時期。爆款的生命周期本就有限,在新競品出現和用戶對老爆款的審美疲勞之下,星空華文這種拿國外版權綜藝搬運到國內、創新性和貼近性都偏弱的綜藝節目,勢必疲軟。”

據了解,星空華文目前有7檔儲備節目將在2022年第四季度至2023年第二季度期間播出。

星空華文還存在商譽減值等問題。早在2021年2月,深圳證券交易所就曾因商譽問題終止了燦星文化的A股IPO。公告指出,燦星文化在2020年4月基于截至2019年年末的歷史情況及對未來的預測,根據商譽追溯評估報告對收購夢響強音產生的商譽進行追溯調整,并在2016年計提減值損失3.47億元,上述會計處理未能準確反映發行人當時的實際情況,不符合《注冊管理辦法》第十一條以及《審核規則》第十八條的規定。

招股書顯示,2019年至2021年星空華文錄得商譽賬面凈值22.56億元、18.52億元、14.65億元,分別占其總資產的42.7%、36.3%、32.3%。由于夢想強音經營不理想,報告期內三年分別確認商譽減值虧損0元、3.87億元、3.81億元,分別占總收入比例的0%、24.8%、33.8%。

在綜藝飛速發展的幾年里,星空華文創造了一個個爆款,歷經數年,《中國好聲音》也已經無力承擔。張書樂認為在如今競爭激烈的綜藝領域,星空華文的處境將非常尷尬,“不創新就被淘汰,這是星空華文的問題所在。面對創新力度極大的網綜市場,星空華文有些拘謹的臺綜風格,是其水土不服的根源。要應對挑戰,唯有創新。”

記者|丁舟洋 宋美璐(實習)??

編輯|楊夏 何小桃 杜恒峰

校對|段煉

|每日經濟新聞 ?nbdnews??原創文章|

未經許可禁止轉載、摘編、復制及鏡像等使用

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP