每日經(jīng)濟新聞 2023-01-09 18:18:30

每經(jīng)記者 王海慜 每經(jīng)編輯 肖芮冬

2022年國內(nèi)股市在跌宕起伏中度過,回顧去年的行情,2022年初至10月底,股市整體震蕩走低,截至2022年10月底,MSCI中國指數(shù)、恒生指數(shù)、滬深300指數(shù)分別下跌42.3%、37.2%、29%;進入11月后,市場觸底反彈,與此同時,前期持謹慎態(tài)度的境外資金大幅涌入市場。

據(jù)Choice數(shù)據(jù)統(tǒng)計,去年11月以來,北向資金重新又殺回A股,連續(xù)兩個多月大幅增持A股,截至上周末,累計凈買入A股1151.3億元。在近一個月內(nèi),北向資金增持的行業(yè)集中在大消費、金融板塊,其中對釀酒行業(yè)增持最多。

此外,近期多家主流境外券商也紛紛就2023年的A股進行了展望,對今年A股持相對樂觀的態(tài)度是目前各大境外機構(gòu)的主流基調(diào)。

在今日(1月9日)舉行的“第二十三屆瑞銀大中華研討會”上,瑞銀證券中國研究部總監(jiān)連沛堃表示,展望2023年,對于中國市場是積極樂觀的。盡管從去年的低位以來,指數(shù)都有比較明顯的反彈,但是現(xiàn)在從估值的角度來看,還是比較有吸引力的,例如對比MSCI中國和MSCI全球指數(shù),MSCI中國的估值是偏低的。

“從公司盈利角度來講,現(xiàn)在歐美國家、成熟市場2023年可能面臨的一個問題就是經(jīng)濟衰退、通脹,這些問題都會影響到他們公司的盈利增長,且他們現(xiàn)在估值是比較高的。相反,中國將迎來疫情后公司盈利的反彈,這也是為什么我們今年看多中國的重要理由。”連沛堃指出。

瑞銀證券中國策略分析師孟磊表示,“2022年A股市場估值下跌的幅度大,和流動性完全沒有關(guān)系,和盈利關(guān)系不大,因為我們還是有盈利增長的,沒有出現(xiàn)盈利大幅的垮塌,和2018上半年是不一樣的狀態(tài),所以我們的結(jié)論是去年的估值大幅回調(diào)只有一個原因,也就是說投資者對于未來的信心是比較低迷的。而比較低迷的原因不外乎兩大因素:一個是國內(nèi)疫情的擾動,包括各個方面的數(shù)字開始出現(xiàn)一定下滑;第二,我們可以看到,房地產(chǎn)的總體情況是比較弱的。”

展望2023年,孟磊認為,A股整體盈利的改善疊加估值從底部有所回升,會對市場帶來一個不錯的上行區(qū)間,“總結(jié)來說,我們對今年的展望是比較樂觀的,我們有三大結(jié)論:第一,去年過度的市場估值下行,主要反映的是市場信心的缺失,受制于疫情的打擾,再加上房地產(chǎn)的下行。但是這兩個不利因素已經(jīng)開始逐步消退,使我們認為估值下跌幅度過大,所以我們開始轉(zhuǎn)向樂觀;第二,我們預(yù)計2023年A股盈利增長從4%反彈到15%左右,疊加整體流動性偏向?qū)捤桑~流動性往上走,再加上宏觀政策逐步放松的態(tài)勢,我們預(yù)計今年A股會有相對不錯的行情,我們持積極樂觀的立場。”

回顧去年,北向資金流入市場大方向與A股的起伏大致同步。1~10月市場震蕩走低,北向資金整體也呈現(xiàn)凈流出;進入11月后,市場迎來觸底反彈,隨之北向資金又大幅回流市場。

據(jù)Choice數(shù)據(jù)統(tǒng)計,去年11月以來,北向資金終結(jié)此前連續(xù)兩個月的大幅凈流出,連續(xù)兩個多月大幅增持A股,截至上周末,累計凈買入A股1151.3億元。相比之下,去年1~10月,北向資金累計凈流出A股50.9億元。

據(jù)Choice數(shù)據(jù)統(tǒng)計,在近一個月內(nèi),北向資金增持最多的行業(yè)集中在大消費、金融板塊,排名前四的行業(yè)分別為釀酒(北向資金區(qū)間增持152.7億元)、銀行(北向資金區(qū)間增持70.63億元)、保險(北向資金區(qū)間增持64億元)、家電(北向資金區(qū)間增持55.4億元)。

在近一個月內(nèi),北向資金減持最多的行業(yè)排名前五的分別為電池(北向資金區(qū)間減持43.34億元)、物流(北向資金區(qū)間減持29.1億元)、半導體(北向資金區(qū)間減持21.25億元)、證券(北向資金區(qū)間減持19.52億元)、電網(wǎng)設(shè)備(北向資金區(qū)間減持16.76億元)。

展望今年境外資金的動向,孟磊表示,“境外投資者對于中國的市場依然是比較積極樂觀的,我們預(yù)計今年北向資金可能有2000億元以上的資金凈流入。”

每經(jīng)記者注意到,最近,多家境外券商紛紛就今年的A股進行了展望,大多對2023年A股市場持相對樂觀的態(tài)度。

近期,高盛亞洲(除日本外)股票資本市場聯(lián)席主管王亞軍在“中國股票資本市場2022年度回顧及來年展望”會議中稱,自今年11月始,中國股市已出現(xiàn)了一個相對較強勁的牛市信號,預(yù)計此波牛市將持續(xù)。王亞軍表示,雖然A股市場估值現(xiàn)較高,但其享有良好的流動性,盡管2023年海外市場將會一定程度復(fù)蘇,但預(yù)計境外資金流入A股的良好勢頭將延續(xù)。

今日,據(jù)媒體報道,高盛策略師Kinger Lau等人在報告中指出,MSCI中國指數(shù)預(yù)計較當前水平有15%的進一步上漲空間。維持對中國境內(nèi)外股票的超配評級,并將MSCI中國指數(shù)的12個月目標位從70提高至80。

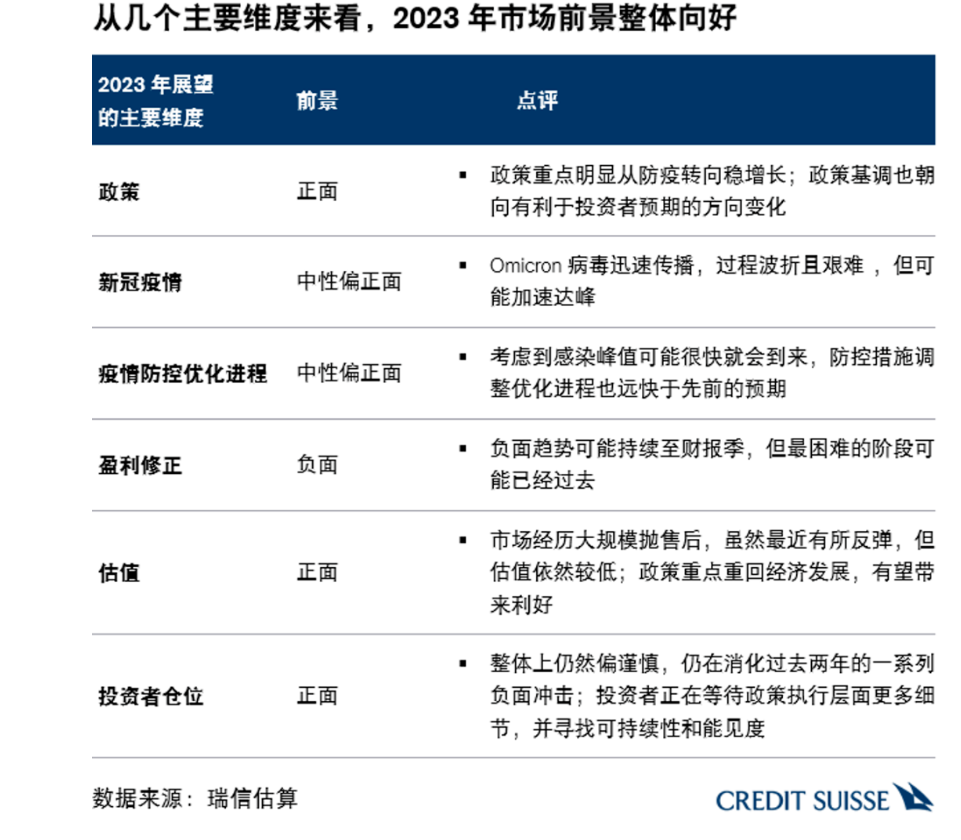

日前,瑞信發(fā)布了2023年度中國市場策略展望報告。報告指出,從估值的角度看,2022年發(fā)生大幅調(diào)整之后,中國個股估值已經(jīng)回撤到2006年以來的低位。MSCI中國指數(shù)當前對應(yīng)1.2倍12個月動態(tài)市凈率,為2006年以來第二低位,僅稍高于2015年10月創(chuàng)下的歷史低位。其對應(yīng)的12個月動態(tài)市盈率下降至10.5倍,為2015年以來相對較低水平。10月底恒生指數(shù)對應(yīng)的12個月動態(tài)市凈率為0.79倍,接近2006年以來的歷史低位,其對應(yīng)的12個月動態(tài)市盈率為7.54倍,亦處于較低水平;經(jīng)過11月反彈后,當前其對應(yīng)的12個月動態(tài)市凈率/市盈率已分別升至0.99倍和9.35倍。目前,滬深300指數(shù)對應(yīng)1.56倍的12個月動態(tài)市凈率,遠低于2.0倍的歷史均值;其對應(yīng)的12個月動態(tài)市盈率為11.63倍,也低于歷史均值(注:當前估值倍數(shù)均基于2022年12月19日數(shù)據(jù))。

展望未來,瑞信認為,從幾個關(guān)鍵維度來看,2023年市場前景整體向好,當前市場反彈已經(jīng)一定程度上反映了這一預(yù)期。因此,投資者可能會轉(zhuǎn)而關(guān)注防疫措施優(yōu)化后的復(fù)蘇進程,從短期和長期兩方面來評估近期政策轉(zhuǎn)向帶來的影響。我們看好那些有望受益于防疫措施優(yōu)化調(diào)整的行業(yè),同時也高度關(guān)注防疫措施優(yōu)化效應(yīng)消退之后的政策接力情況。

最近,摩根大通首席亞洲及中國股票策略師劉鳴鏑在接受媒體采訪時指出,從全球來看,2022年重新開放對于東南亞景氣度產(chǎn)生的助力已釋放完畢,展望2023年,歐美經(jīng)濟面臨衰退風險,而中國經(jīng)濟將迎來周期性復(fù)蘇,將吸引全球投資人的目光。2022年MSCI中國指數(shù)從年初的80多一路下跌,10月下旬更是跌破了50,調(diào)整的幅度和深度都遠超預(yù)期。MSCI中國指數(shù)的遠期12個月市盈率一般而言不會低于8.5倍,但在2022年則有很長一段時間都處于8倍的水平。我們認為,MSCI中國指數(shù)已完成超調(diào)和糾偏的過程,下一步的恢復(fù)要看消費、地產(chǎn)、基建等經(jīng)濟數(shù)據(jù),預(yù)計到二季度形勢將更為明朗。

去年末,野村東方國際證券研究部主管高挺在野村東方國際證券A股2023年策略媒體發(fā)布會上指出,防疫政策的優(yōu)化和刺激政策的快速加碼正在消減今年中國經(jīng)濟的下行風險。在經(jīng)濟復(fù)蘇預(yù)期的帶動之下,預(yù)計對經(jīng)濟表現(xiàn)高度敏感的周期領(lǐng)域,以及符合中長期經(jīng)濟成長趨勢的行業(yè)有望交替成為市場關(guān)注的焦點。高挺認為,市場將先于經(jīng)濟實質(zhì)性改善而提前出現(xiàn)快速的估值修復(fù),這有利于投資者信心的恢復(fù),這一過程的領(lǐng)跑者預(yù)計將來自對經(jīng)濟活動更為敏感的周期行業(yè)。市場估值修復(fù)空間廣闊,且境外資金在今年也將有望成為額外的流動性亮點。在經(jīng)濟回歸增長的初期,伴隨復(fù)蘇確定性的增強,A股市場有望率先迎來周期股的估值回升,尤其是其中具有估值和業(yè)績雙重修復(fù)空間的行業(yè)。

去年11月,摩根士丹利發(fā)布了一系列2023年經(jīng)濟和市場的前瞻報告。摩根士丹利中國首席股票策略師王瀅指出,中國整體股市的投資回報率在未來的兩年有望進一步地提升,扭轉(zhuǎn)過去9個月以來的頹勢。從目前9%的回報率,在2023年之內(nèi)可能會回升到超過11%,在2024年會回升到11.8%,有利于吸引全球投資人重新對中國進行資產(chǎn)布局。

封面圖片來源:攝圖網(wǎng)_500520038

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2025 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112