每日經濟新聞 2023-01-10 02:22:30

◎自2023年1月1日至2023年12月31日,對月銷售額10萬元以下(含本數)的增值稅小規模納稅人,免征增值稅。

◎自2023年1月1日至2023年12月31日,增值稅小規模納稅人適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅;適用3%預征率的預繳增值稅項目,減按1%預征率預繳增值稅。

每經記者 李可愚 每經編輯 陳旭

1月9日晚,國家稅務總局網站發布《財政部 稅務總局關于明確增值稅小規模納稅人減免增值稅等政策的公告》(以下簡稱公告)。

這份公告指出,自2023年1月1日至2023年12月31日,對月銷售額10萬元以下(含本數)的增值稅小規模納稅人,免征增值稅。

此外,公告還強調,自2023年1月1日至2023年12月31日,增值稅小規模納稅人適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅;適用3%預征率的預繳增值稅項目,減按1%預征率預繳增值稅。

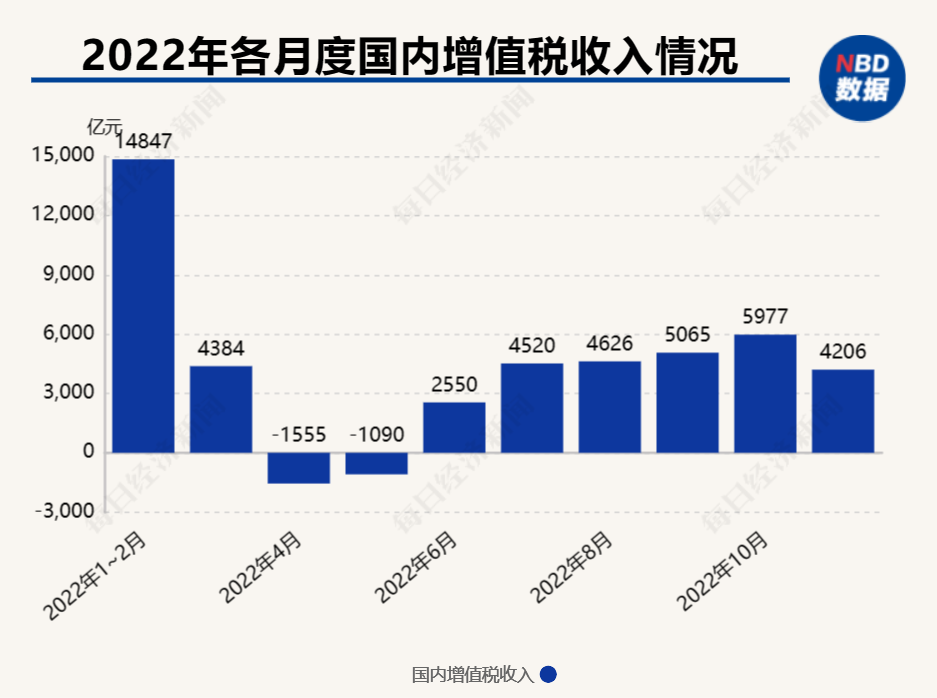

2022年各月增值稅收入情況,其中4月和5月因扣除留抵退稅而出現收入為負值的情況 數據來源:財政部

《每日經濟新聞》記者注意到,此次發布的公告對新一年享受免征增值稅政策的小規模納稅人范圍作出了明確,即對月銷售額10萬元以下(含本數)的增值稅小規模納稅人,免征增值稅。

而在財政部 稅務總局此前于2021年3月31日發布的《關于明確增值稅小規模納稅人免征增值稅政策的公告》中則指出,自2021年4月1日至2022年12月31日,對月銷售額15萬元以下(含本數)的增值稅小規模納稅人,免征增值稅。

如何解讀這一調整?對此,中國政法大學財稅法研究中心主任施正文接受《每日經濟新聞》記者電話采訪時表示,這一調整體現出新一年減稅降費政策的優化,有關免征增值稅范圍的調整,是兼顧企業紓困和財政可持續的需要。

根據此次發布的公告,自2023年1月1日至2023年12月31日,增值稅小規模納稅人適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅;適用3%預征率的預繳增值稅項目,減按1%預征率預繳增值稅。

對此施正文向記者分析稱,在調整小規模納稅人免征增值稅范圍的同時,通過一系列政策措施,保障了大規模減稅持續發力。比如這里提到的“增值稅小規模納稅人適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅”等內容,意味著此前3%的增收率還沒有完全恢復,這就是保障減稅強度在新一年繼續處于高位的一個體現。

此次發布的公告還用較大篇幅提及了新一年如何執行增值稅加計抵減政策。

公告指出,自2023年1月1日至2023年12月31日,增值稅加計抵減政策按照以下規定執行:

首先,允許生產性服務業納稅人按照當期可抵扣進項稅額加計5%抵減應納稅額。生產性服務業納稅人,是指提供郵政服務、電信服務、現代服務、生活服務取得的銷售額占全部銷售額的比重超過50%的納稅人。

其次,允許生活性服務業納稅人按照當期可抵扣進項稅額加計10%抵減應納稅額。生活性服務業納稅人,是指提供生活服務取得的銷售額占全部銷售額的比重超過50%的納稅人。

再次,納稅人適用加計抵減政策的其他有關事項,按照《財政部 稅務總局 海關總署關于深化增值稅改革有關政策的公告》(財政部稅務總局 海關總署公告2019年第39號)、《財政部 稅務總局關于明確生活性服務業增值稅加計抵減政策的公告》(財政部稅務總局公告2019年第87號)等有關規定執行。

公告特別強調,按照本公告規定,應予減免的增值稅,在本公告下發前已征收的,可抵減納稅人以后納稅期應繳納稅款或予以退還。

封面圖片來源:新華社

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP