每日經濟新聞 2023-01-11 17:55:18

每經記者 曾子建 每經編輯 彭水萍

投基Z世代,Z哥最實在。

世界上最難預測的,可能就是股市。股市漲跌,難以判斷,不管是短線還是長線,都很難。

但是,我們卻天天樂此不疲,每天都在預測指數的波動,預測板塊的冷暖,預測個股的漲跌。但最后會發現,預測漲跌,不是拋硬幣的正反面,或漲,或跌,或平,最終預測的準確率可能連三成都不到。

圖片來源:攝圖網-500566942

所以有時候Z哥覺得,預測股市實際上比預測天氣還要難。

既然說到股市預測,今天有一個“熱鬧”可以看看,關注度也比較高。

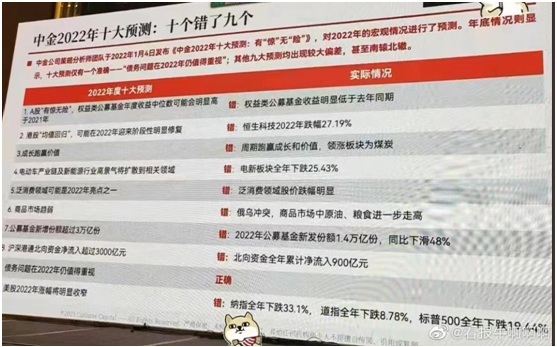

據說,國內某頭部券商去年做了2022年“十大預測”,結果很不幸,十個預測錯了九個。

圖片來源:網絡截圖

其中,幾個比較典型的錯誤是:

1.預測A股“有驚無險,權益類公募基金年度收益中位數可能會明顯高于2021年”,結果呢,恰恰相反,2022年權益類公募基金可謂是全線潰敗。

2.港股“均值回歸”,可能在2022年迎來階段性明顯修復。結果呢,恒指去年跌了15%,恒生科技指數跌了27%,港股直到去年四季度才緩過勁來。

3.商品市場趨弱,結果呢,受俄烏沖突的影響,大宗商品普遍走高。

……

相對而言,去年該頭部券商的十大預測中,只有“債務問題在2022年仍值得重視”這個預測算是正確。但Z哥覺得,這似乎也算不上是預測,哪一年債務問題不值得重視呢?

看了上述頭部券商去年的“十大預測”,我們小散可總算是出了一口“悶氣”,看來并不只是我們看不準市場嘛,專業機構的預測也是,同樣可能離譜得很。

不過,此時Z哥又要幫專業機構說說話了。首先,去年的行情其實是非常極端的,市場的慘烈程度超出大部分人預期,看錯了并不丟人。另外,上述頭部券商雖然去年十錯九,但如果再看2021年的“十大預測”,實際上正確率還是很高。他們只有對港股的預測出現錯誤,認為港股有結構性牛市,行情好于A股。而其他的預測,基本上都比較靠譜。

其實預測準不準并非最重要的,最重要的是,當你發現預測錯誤之后,該如何去應對。如果能夠及時糾錯,那么就算看錯了也無妨。但是,如果明明知道預測錯了,還一味躺平將錯就錯,或者像某位私募大佬一樣,2022年一步錯、步步錯,那才是最可怕的。

接下來,說一下今天的行情。今天,A股市場在連續強勢多日之后,終于開始歇口氣了,滬市早盤上漲,但下午疲軟回落。而深市,則是幾乎全天都在跌。再看成交量,繼續維持在7000億左右的水平。有一種預感,春節之前,A股市場可能很難有大的動靜了,長假之前,還是多看少動,短線交易看看熱鬧就好。

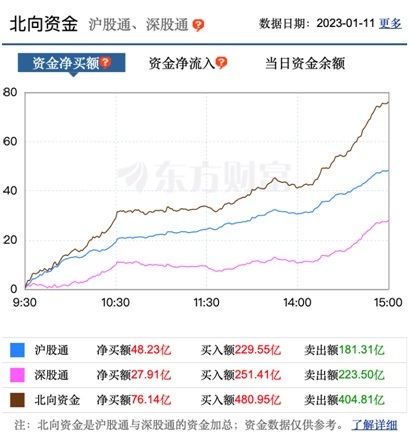

而北向資金方面,今天繼續是大規模流入,滬股通、深股通合計凈買入76億元。

可見,當前還是外資主導的行情,而內資機構,可能已經開始提前準備過春節了吧。

此外,今天市場,還有幾處熱鬧可看。

首先,康泰生物昨晚公布了業績預告,去年預虧0.76億元~1.5億元,針對業績變動原因,康泰生物稱主要受常規疫苗銷售收入增長、新冠疫苗銷量下滑、非經常性損益等多方面因素影響。

結果,今天康泰生物不跌反漲,收盤漲幅5.44%。或許,這就是所謂的“利空出盡是利好”吧。

另一個熱鬧,華海藥業本周備受關注,因為輝瑞表示,目前公司和華海藥業正在積極推進Paxlovid本地化項目的各項工作,以保障Paxlovid在中國市場的充足供應,持續滿足中國患者的新冠治療需求。

照理說,這個對華海藥業而言,絕對是超級大題材。不過,華海藥業今天的股價表現,還是頗為耐人尋味。盤中,華海藥業一度沖擊漲停板,但隨后拋盤也很大,最終未能封死漲停,收盤只上漲了3.76%,這個表現明顯低于預期。

第三個熱鬧,寧德時代今天發布利好消息,麒麟電池預計將于2023年一季度量產;公司正致力推進鈉離子電池在2023年實現產業化。

另外,昨日寧德時代出現4筆大宗交易,總金額超2600萬元。其中3筆的成交價均為432元/股,較前一日每股收盤價416.6元溢價了3.7%,成交量共計3.15萬股。

一般來說,大宗交易成交價多為折價交易,或者是和上一交易日收盤價持平,溢價交易相對是比較少的。而新年伊始,機構溢價買入寧德時代,或許也表現出了相對樂觀的一面。

最后,看看熱鬧差不多了,今天Z哥也就不對后市進行預測了,天天預測的意義也不大。如果大家有興趣,不妨看看上述頭部券商對2023年又做出了怎樣的“十大預測”,等到年底的時候,我們再來一一驗證。

展望一:美國衰退壓力加大,中國有望在2023年實現全球率先復蘇。

展望二:A股和港股2023年有望實現明顯正收益,港股階段性跑贏A股。

展望三:疫后伴隨需求修復,國內通脹或面臨階段性壓力。

展望四:中國貨幣寬松勢減,利率中樞上行,大類資產股強于債。

展望五:地產銷售面積回升并轉為正增長,房價局部面臨上行壓力。

展望六:美國衰退和主動去庫存周期下,中國出口仍或有壓力。

展望七:疫情影響逐漸淡出,泛消費行業可能是2023年重要的超額收益領域。

展望八:互聯網和醫藥行業有望在2023年迎來反轉。

展望九:A股和港股資金面整體好轉,海外資金逐步回流。

展望十:美元趨勢性拐點或待下半年,人民幣震蕩走強。

封面圖片來源:攝圖網-500566942

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP