每日經濟新聞 2023-01-17 21:32:42

每經記者 吳林靜 每經編輯 劉艷美

按照慣例,1月中下旬,國家統(tǒng)計局每年第一場重磅新聞發(fā)布會,會發(fā)布上一年國民經濟運行情況。自第七次全國人口普查以后,這場發(fā)布會的一大關注點,明顯落在了人口數據上。

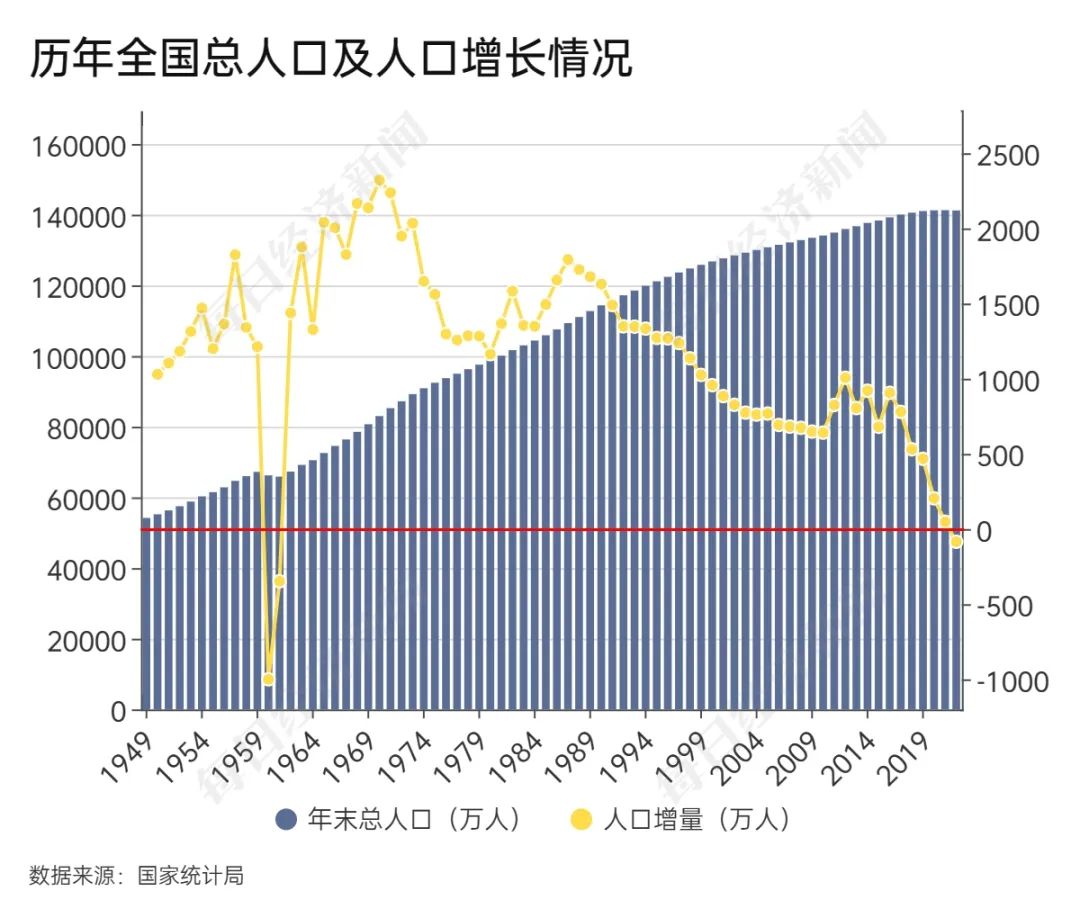

1月17日,國家統(tǒng)計局發(fā)布數據顯示,2022年末全國人口141175萬人,比上年末減少85萬人,為61年來首次負增長。

這些年,全國人口增勢逐年走低:2020年比上年末增加204萬,2021年凈增48萬,再到2022年減少85萬,正負切換,彈指之間。

中國社會科學院國家高端智庫首席專家蔡昉即將出版的新書,就直接定名為《人口負增長時代》。那么,我們該如何理性看待,又該如何積極應對?

從48萬到-85萬,趨勢由來已久

2022年,中國人口形勢出現歷史性轉折。

1月17日新聞發(fā)布會上公布:2022年末,全國人口(包括31個省、自治區(qū)、直轄市和現役軍人的人口,不包括居住在31個省、自治區(qū)、直轄市的港澳臺居民和外籍人員)141175萬人,比上年末減少85萬人。

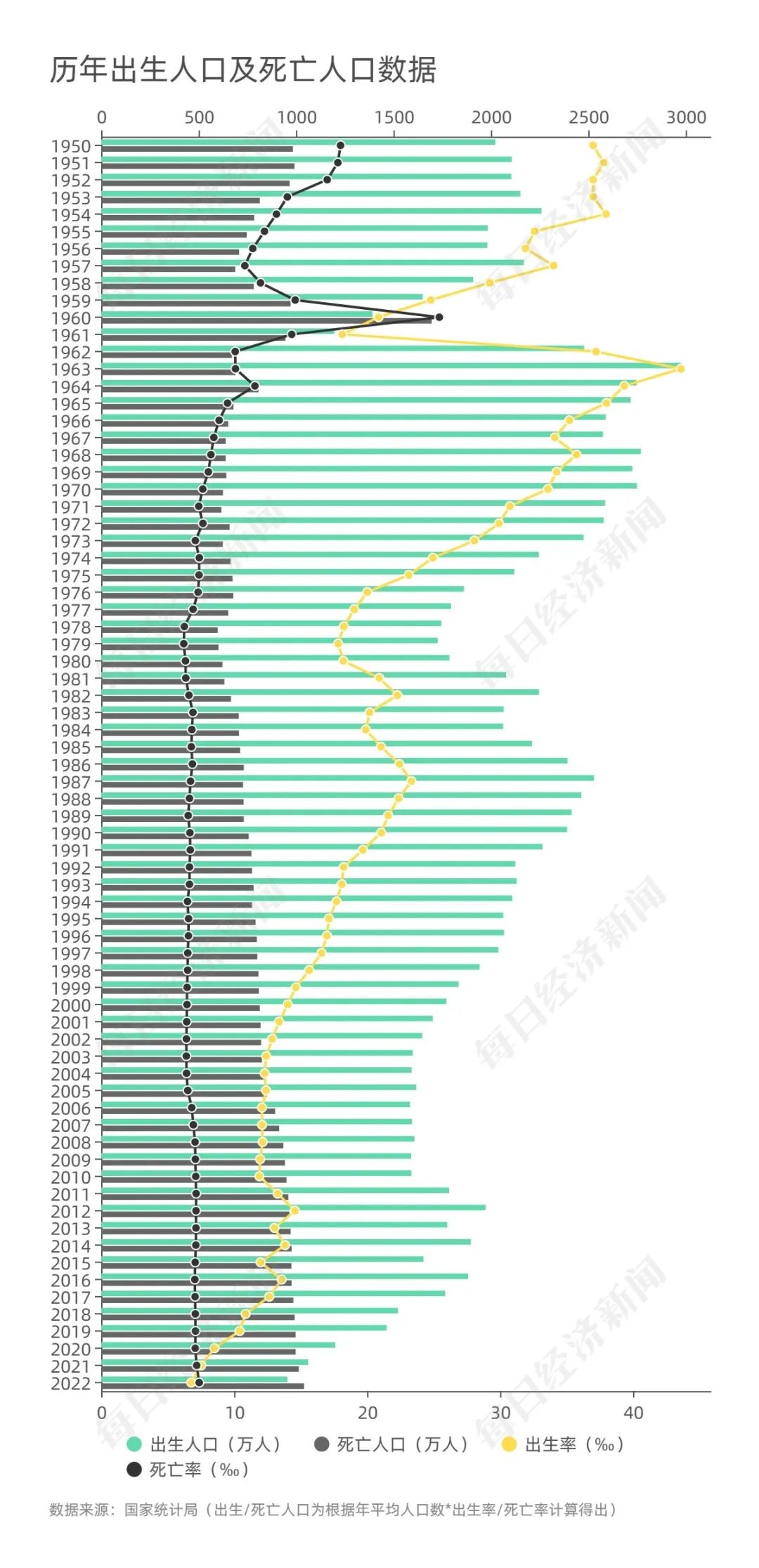

從分項上看,全年出生人口 956萬人,人口出生率6.77‰;死亡人口1041萬人,人口死亡率 7.37‰;人口自然增長率-0.60‰。

2022年首度跌破千萬的出生人口,以及連續(xù)兩年站上千萬的死亡人口,其實延續(xù)了過去多年“一減一增”的趨勢。但凈增人口的總結果,從正數變?yōu)樨摂担€是有點兒讓人猝不及防。

去年12月23日,中國社會科學院社會保障論壇暨《中國養(yǎng)老金發(fā)展報告2022》發(fā)布式上,蔡昉提出,中國的人口總規(guī)模在2022年到達了峰值,比預期的要早很多,也意味著2023年開始,我國會進入到一個人口負增長時代。

人口變動趨勢早已有跡可循。中國人口與發(fā)展研究中心副主任張許穎此前分析,“我國已經累積了30多年人口負增長慣性”。

張許穎指出,拉長時間維度,“1992年我國的總和生育率就已經降至更替水平以下,人口內在增長已經由正轉負,人口變動主要是低生育水平不斷累積的人口負增長慣性推動的。”

所謂“更替水平”,即總和生育率為2.1。第七次人口普查數據顯示,2020年我國育齡婦女總和生育率只有1.3。

張許穎又做了一次模擬測算,基于1.3的現實,即使現在把總和生育率立即提升至2.1并保持,“受累積負增長慣性影響,2044年還是會開始人口負增長,并持續(xù)至2090年”。

人口規(guī)模大,正的、負的慣性也大。不過,這就像一輛行駛的車,不踩油門靠慣性向前,停下來是早晚的事。

基于第七次人口普查數據,再加上模擬測算,張許穎提到,我國人口負增長會呈現“短期溫和,逐步加速”的規(guī)律。具體來說,“十四五”時期我國年度出生人口會有所波動,預計“十五五”以后將進入穩(wěn)定人口負增長時期。

新增京冀浙,15省份“深度老齡化”

人口負增長已然勢不可擋。這種趨勢帶來最明顯的變化,一方面是少兒和勞動年齡人口持續(xù)縮減,另一面則是老年人口規(guī)模持續(xù)攀升。從數據上來看,“兩減一增”的趨勢確已明顯。

2022年末,16-59歲勞動年齡人口8.76億人,占比62%;對比2021年,人數減少666萬人,比重降低0.5個百分點。

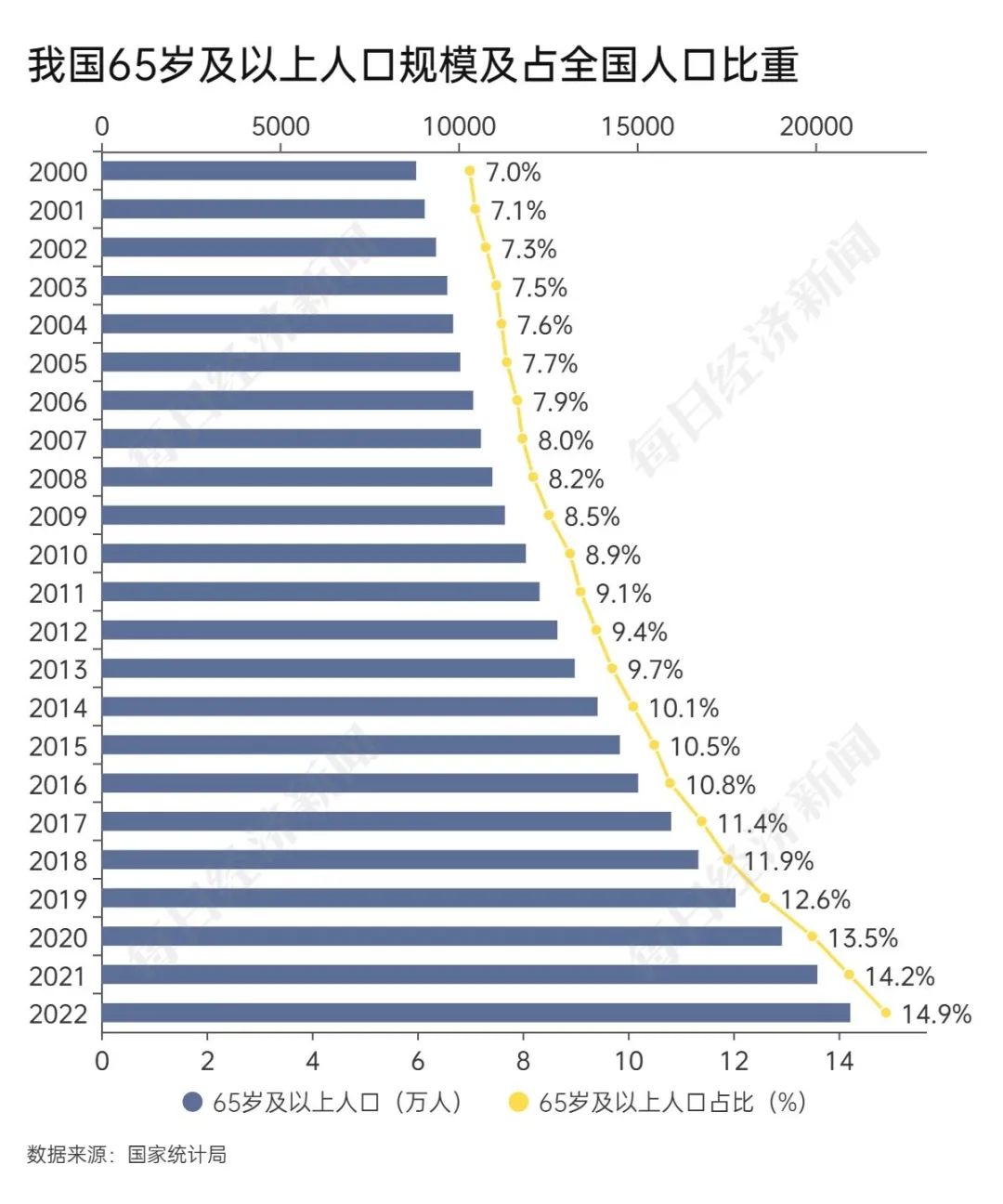

2022年末,我國65歲及以上人口2.10億人,占全國人口比重達到14.9%。2021年,這一比重首次超過14%,我國正式跨入“深度老齡化”社會,2022年則更進一步,比重繼續(xù)提升0.7個百分點,而且這一群體的絕對數繼續(xù)增加922萬人。

從局部看,多個省份“深度老齡化”程度還在加劇。第七次人口普查數據顯示,2020年我國有12個省份65歲及以上老年人口比重超過14%;到2021年,“深度老齡化”蔓延至15座省份,新增河北、北京、浙江三省市。

老年群體增加,壓力傳導到勞動年齡人口群體。

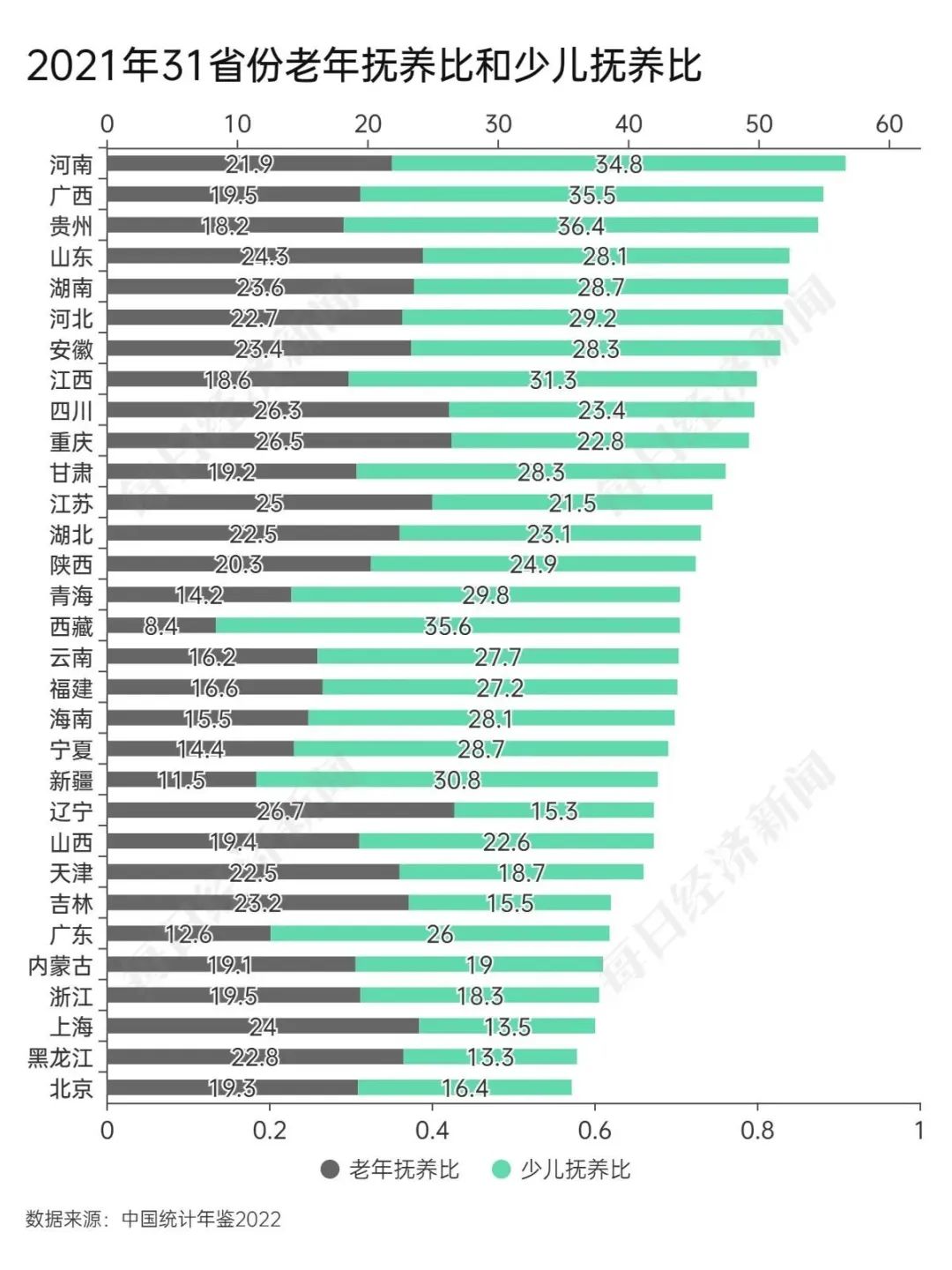

《中國統(tǒng)計年鑒2022》發(fā)布了2021年各省撫養(yǎng)比數據,從中可以看到各地勞動人口“上養(yǎng)老、下育幼”的負擔。

其中,河南省總體撫養(yǎng)比最高,為56.7。比例越大,壓力越大,意味著2個勞動力對應1個被撫養(yǎng)者。整體來看,總撫養(yǎng)比突破50%的省份共7個,除河南外,還有廣西、貴州、山東、湖南、河北及安徽。

但看細分項,排名前八的省份負擔比較“甜蜜”,因為他們主要的撫養(yǎng)壓力來自孩子。

總撫養(yǎng)比排名第九的四川,撫養(yǎng)數值出現交叉,即老年人口撫養(yǎng)比超過少年兒童撫養(yǎng)比。也就是說,同樣是2個勞動力對應1個被撫養(yǎng)人,四川養(yǎng)的一半多是老人,而貴州養(yǎng)的2/3是孩子。

單看老年人口撫養(yǎng)比,到2021年末,遼寧、重慶、四川、江蘇、山東、上海、湖南等省份壓力靠前,與進入“深度老齡化”省份高度重合。

結構性壓力,經濟社會新挑戰(zhàn)

人口是很重要的經濟變量,當它來到負增長的轉折點,“老齡化少子化”帶來的結構性壓力,勢必對經濟和社會形成復雜而深刻的挑戰(zhàn)。

蔡昉近期曾從供給側和需求側兩方面進行過分析。

從供給側來看,最基礎的變化是勞動力規(guī)模的收縮,從而助推勞動力成本提高,企業(yè)比較優(yōu)勢下降。與勞動力規(guī)模縮小相伴的,是新增勞動力減少,這就影響了人力資本的改善速度。

從需求側來看,人口與消費天然相關,形成“人口總量效應”。老年人消費傾向低,年輕勞動力收入增長慢消費也會收縮,綜合各群體變化因素,消費總額的增速勢必放緩。

在蔡昉看來,供給側、需求側兩側改革現在需要同步、互補,不過他更強調需求側的改革。

圖片來源:新華社

近年來,有關“共同富裕”“國內大循環(huán)”的部署,從需求側來看,就是旨在提升中等收入群體的規(guī)模,形成超級大市場。通過改善收入分配,進而改善消費格局,從而擴大消費需求、釋放消費潛力。

從地方行動來看,一些應對措施開始出現。

比如推動“機器換人”,從制造工廠延伸至農業(yè)養(yǎng)殖,幫助各類企業(yè)降本、增效以及技術進步,用技術紅利替代人口紅利。

比如部署“適老化改造”、發(fā)展“銀發(fā)經濟”,積極應對老齡化問題,同時也將“養(yǎng)老服務消費”視為擴內需、促消費的一只“潛力股”。

還比如催生。“發(fā)錢鼓勵生娃”的風潮從中小城市向中心城市蔓延,今年一開頭,一直以“很能生”聞名的深圳公開《育兒補貼管理辦法》征求意見,準備從“一孩”就開始給育兒補貼。《起草說明》中特別提到,要延長人口紅利窗口期,“讓人口紅利長期成為我市經濟增長的強大助推器”。

圖片來源:新華社

人口形勢出現轉折,從依賴“人口紅利”轉向“改革紅利”,成為大家要面對的新課題。當然這種“轉向”需要一個長期的調整過程。

觀念上不能再緊盯人口的絕對數量,認為人少了,經濟社會發(fā)展就沒有基礎和動力了;行動上則要從人口結構變化中挖掘新的機遇,穩(wěn)定就業(yè)率,提高城鎮(zhèn)化建設水平,提高教育與市場的匹配度,主動適應產業(yè)結構調整。

總而言之,新的“人口紅利”,從制度來,向改革要。在人口規(guī)模下降背景下,創(chuàng)造更多的價值,開啟新的、可持續(xù)的增長源泉。

經驗之談 | 人口負增長,其他國家如何應對

放眼全球,從東亞到歐洲、從美國到巴西,人口負增長趨勢并不鮮見——“就像地平線上已可望見的海嘯,轉眼就將沖到我們眼前”。

根據聯合國公布的2022年世界人口展望數據,2021年,有38個國家處于內生性人口負增長之中,它們的負增長主要源自長期低生育率,主要分布在歐洲、亞洲及北美洲等。

全球人口減少的征兆最早從歐洲開始。

中國人民大學社會與人口學院副教授陶濤指出,德國是1950年以來最早經歷人口負增長的國家,自上世紀70年代初開始負增長。匈牙利經歷的人口負增長時間最長,從1980年持續(xù)至2021年,四十余年間總人口規(guī)模縮減近10%。俄羅斯1994年出現人口負增長,一直持續(xù)到2007年,2008~2019年恢復人口正增長后,又于2020年開啟新一輪人口負增長。

而在亞洲,日本自2010年負增長持續(xù)至今,十余年間總人口規(guī)模降幅約為3%;韓國在2020年初開始人口負增長,甚至有人口學家預言其可能成為“全球首個消失的國家”。

面對人口負增長,鼓勵生育成為各個國家和地區(qū)的基本應對策略——包括為婦女和家庭提供醫(yī)療保健服務、實施產假制度、采用彈性工作制、興建托育機構等。此外,瑞典、韓國等還通過津貼補助、減租減稅、減免子女大學學費等措施來降低生育成本。

不過,一個令人沮喪的事實是,全世界還沒有一個陷入低生育率的國家,成功扭轉出生人數減少趨勢。

為此,吸納移民也成為推動人口增長的重要手段之一。陶濤介紹,一方面,部分國家采取了鼓勵移民的政策,尤其是鼓勵高素質、高技術水平移民遷入。另一方面,各國也通過加強社會服務、提供語言培訓、完善法律法規(guī)等方式,保障非本國國民的社會融入。

此外,為應對勞動力減少及消費減少的風險,提高老年人和女性勞動參與率、推動產業(yè)升級和技術進步,也成為各國政策的著力點,以努力適應人口負增長帶來的后果。

“海嘯”將至,趨勢無法逆轉,我們能做的,就是抓住時間窗口,全力做好準備。

記者|吳林靜

編輯|劉艷美

統(tǒng)籌編輯|易啟江

視覺|陳冠宇

視頻|黃名揚 劉雅玲

排版|劉艷美

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP