每日經濟新聞 2023-01-31 17:56:27

每經記者 任飛 每經編輯 彭水萍

兔年首只擬實施強贖可轉債誕生,即華通轉債。1月31日,浙農股份發布公告,對旗下華通轉債贖回實施進行第一次提示,截至2023年2月28日收市,仍未轉股的將按照101.28元/張被強贖。

值得關注的是,該券機構持倉結構單一,存續2億規模當中,0.17億機構持倉均來自公募基金,涉及海富通、嘉實、鵬華等多家機構。從1月31日收盤價格來看,目前華通轉債轉股溢價率在-0.83%,具備套利空間。

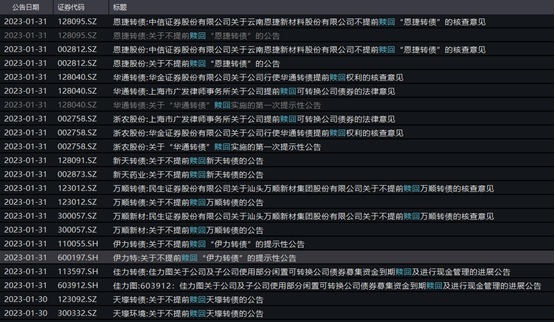

兔年開市以來,轉債市場交投相對活躍,已有新天轉債、恩捷轉債、萬順轉債等多只可轉債觸發強贖條款,但多家上市公司公告表示,不提前贖回相關轉債。

春季躁動的不止股票,還有可轉債,根據浙農股份1月31日發布的公告,將對旗下華通轉債贖回實施進行第一次提示。這是兔年開市以來首只擬強贖的可轉債,2月28日進行贖回登記,3月1日執行。

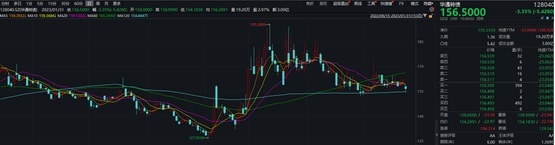

據了解,華通轉債的贖回價格定為101.28元/張,未來將在強制贖回中按照該價格進行,截至1月31日收盤,華通轉債場內價格為156.50元/張,不僅要比強贖價格高出不少,而且就轉股性價比來看,當前仍存套利空間。

來源:Wind截圖

Wind統計顯示,截至1月31日收盤,華通轉債轉股價值在157.803元,對比場內價格來看,轉股溢價率在-0.83%,也就是說,目前轉股價值高于債券價格,轉債持有人轉債意愿相對較強,畢竟對比轉股溢價率高企的個券,此時進行轉股的安全系數較高。

當然,有業內人士也在1月31日同記者交流時表示,不足1%的差異如果考慮到轉換成本,換股后的套利空間依然有限。不過,對于已發強贖提示的個券而言,未執行轉股操作的持有人或面臨損失。

浙農股份公告稱,因目前二級市場價格與贖回價格差異較大,投資者如未及時轉股,可能面臨損失。公告還指出,持有人持有的華通轉債如存在被質押或被凍結的,建議在停止交易和轉股日前解除質押和凍結,以免出現無法轉股而被贖回的情形。

對于強贖這件事,促成持有人轉股是主要目的,但對企業主動贖回轉債的做法,投資界其實褒貶不一,畢竟轉股之后的正股價格未必能像強贖之前那般持續堅挺。

按照目前的觸發強贖條款,主要是在轉股期內,如果公司股票在任何連續三十個交易日中至少十五個交易日的收盤價格不低于當期轉股價格的130%(含130%)。但轉股之后勢必也對上市公司股權有所稀釋,沖擊股價并非沒有可能。

有分析指出,轉股不一定都有安全性,而且轉成股份出售,必然存在價格下跌的風險,擴大損失。有私募界人士在1月31日同《每日經濟新聞》記者微信交流時表示,轉股與否的決定性因素是收益空間是否足夠大、滿足綜合正收益(包括考慮資金成本、可能的價格波動、轉股過程成本等)。

在他看來,企業主動贖回轉債,一定是對企業而言存在綜合正收益,作為零和交易,勢必不利于投資者,所以可以視作一種利空。事實上,華通轉債自2018年7月13日上市以來,已多次就轉股價格進行下修,但就債轉股的促進效果來看依然有限,截至目前,華通轉債余額2億元,到2022年12月31日,機構持倉仍存0.17億,占比8.32%,全部來自公募基金。

Wind統計顯示,截至2022年12月31日,海富通穩固收益持券最多為3.46萬張,其次是嘉實致安3個月、嘉實信用A等,還包括鵬華、國海證券等機構旗下基金。

對于公募基金來說,配置可轉債多以看重其股債雙重優勢,并不希望被動轉股;但對于上市公司而言,促成持有人提前轉股或比其通過強贖來得更加實惠。

有公募界人士在1月31日同記者微信交流時就提到,可轉債觸發強贖條款較為常見,但實際進行強贖的并不多,“的確算是突發的情況,會造成一部分投資標的的減少。”在其看來,配置可轉債的意義還在于可轉債本身,而非通過轉股進行套利,且存在一定風險。

兔年開市以來,已有不少上市公司旗下可轉債觸發強贖條款,記者粗略統計發現,包括新天轉債、恩捷轉債、伊力轉債、萬順轉債、天壕轉債等均已觸發強贖條款,但目前僅有前述華通轉債明確擬將執行。

封面圖片來源:攝圖網-500450700

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP