每日經濟新聞 2023-02-01 19:42:33

每經記者 王硯丹 每經編輯 肖芮冬

全面注冊制即將到來!

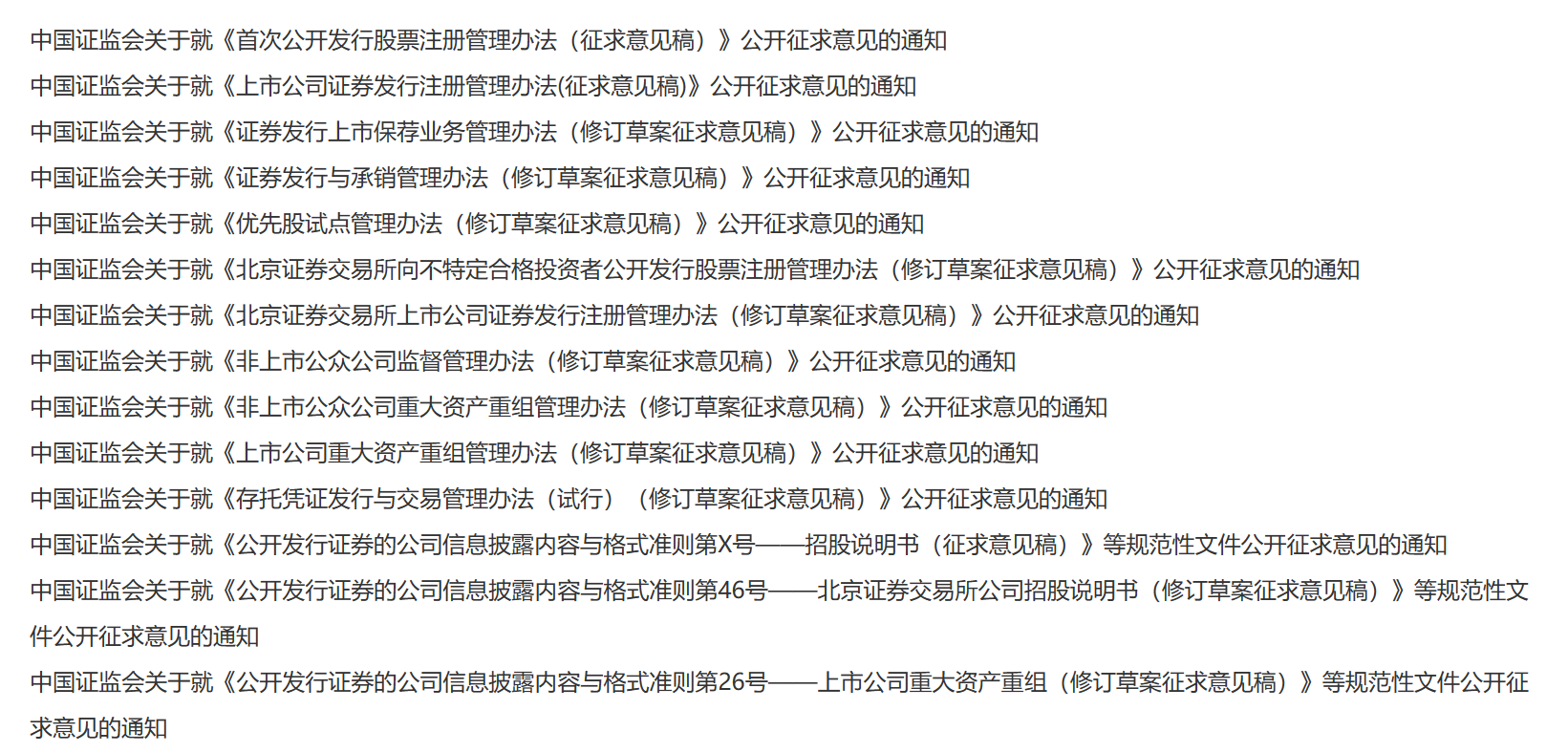

2023年2月1日盤后,證監會在其官網發文,宣布即日起全面實行股票發行注冊制改革正式啟動,并就全面實行股票發行注冊制涉及的《首次公開發行股票注冊管理辦法》等主要制度規則草案向社會公開征求意見。

證監會回顧了過去四年注冊制試點的經驗,明確指出:“試點注冊制是符合中國國情的,是成功的,主要制度安排經受住了市場檢驗,給市場各方帶來了實實在在的獲得感,向全市場推廣水到渠成。”

據悉,2018年11月5日,上海證券交易所設立科創板并試點注冊制,標志著注冊制改革進入啟動實施階段。2019年7月22日,首批科創板公司上市交易。此后,黨中央、國務院決定推進深圳證券交易所創業板改革并試點注冊制,2020年8月24日正式落地。2021年11月15日,北京證券交易所揭牌開市,同步試點注冊制。

證監會指出,總的看,經過四年的試點,市場各方對注冊制的基本架構、制度規則總體認同,資本市場服務實體經濟特別是科技創新的功能作用明顯提升,法治建設取得重大突破,發行人、中介機構合規誠信意識逐步增強,市場優勝劣汰機制更趨完善,市場結構和生態顯著優化,具備了向全市場推廣的條件。

這次改革的重中之重是上交所、深交所主板。經過30多年的改革發展,我國證券交易所市場由單一板塊逐步向多層次拓展,錯位發展、功能互補的市場格局基本形成。基于這一實際,改革后主板要突出大盤藍籌特色,重點支持業務模式成熟、經營業績穩定、規模較大、具有行業代表性的優質企業。相應的,設置多元包容的上市條件,并與科創板、創業板拉開距離。主板改革后,多層次資本市場體系將更加清晰,基本覆蓋不同行業、不同類型、不同成長階段的企業。主板主要服務于成熟期大型企業。科創板突出“硬科技”特色,發揮資本市場改革“試驗田”作用。創業板主要服務于成長型創新創業企業。北交所與全國股轉系統共同打造服務創新型中小企業主陣地。

值得一提的是,由于全面實行注冊制不僅涉及滬深交易所主板、新三板基礎層和創新層,也涉及已實行注冊制的科創板、創業板和北交所。在制度規則層級方面,既有證監會規章、規范性文件,也包括證券交易場所、證券登記結算機構等方面的業務規則,以及規則適用指引、業務指南等具體操作性文件。在規制內容方面,除了IPO,還有再融資、并購重組,也涵蓋了交易、信息披露、投資者保護等方面。在產品方面,不僅包括股票,還包括可轉換公司債券、優先股、存托憑證等。因此,證監會對一系列規章制度、文件等進行了全面修訂和梳理。

具體而言,在優化發行上市審核注冊機制、改進主板交易制度、放管結合等方面,均做了全面安排。

審核注冊機制方面,本次改革在保持交易所審核、證監會注冊的基本架構不變的前提下,進一步明晰交易所和證監會的職責分工,提高審核注冊的效率和可預期性。同時,加強證監會對交易所審核工作的監督指導,切實把好資本市場入口關。

在交易所審核環節,交易所承擔全面審核判斷企業是否符合發行條件、上市條件和信息披露要求的責任,并形成審核意見。審核過程中,發現在審項目涉及重大敏感事項、重大無先例情況、重大輿情、重大違法線索的,及時向證監會請示報告。證監會對發行人是否符合國家產業政策和板塊定位進行把關。

在證監會注冊環節,證監會基于交易所審核意見依法履行注冊程序,在20個工作日內對發行人的注冊申請作出是否同意注冊的決定。

證監會明確強調,證監會將轉變職能,加強對交易所審核工作的統籌協調和監督。一是統一審核理念、標準,保持審核尺度一致。二是在交易所審核過程中,按標準選取或按一定比例隨機抽取在審項目,關注交易所審核理念、標準的執行情況。三是督促交易所建立健全“防火墻”、加強質控部門和上市委、重組委把關責任等內部制衡機制。四是對交易所發行上市審核工作定期或不定期開展檢查。

投資者最關注的主板交易制度方面,本次改革主要有三項措施:

一是新股上市前5個交易日不設漲跌幅限制。二是優化盤中臨時停牌制度。三是新股上市首日即可納入融資融券標的,優化轉融通機制,擴大融券券源范圍。

值得一提的是,證監會特別強調,這次改革從主板實際出發,對兩項制度未作調整。一是自新股上市第6個交易日起,日漲跌幅限制繼續保持10%不變。主要考慮是,從實踐經驗看,主板存量股票及新股第6個交易日起波動率相對較低,10%的漲跌幅限制可以滿足絕大部分股票的定價需求。二是維持主板現行投資者適當性要求不變,對投資者資產、投資經驗等不作限制。

同時,證監會特別提醒,提請廣大投資者注意,主板改革后,發行上市條件更加包容,發行定價和交易制度也有變化,希望大家充分了解這些制度變化和風險點,審慎作出投資決策。

目前,滬深主板仍然實施新股上市首日44%的漲跌幅限制制度,這意味著在全面注冊制落地后,44%首日漲跌幅也將成為歷史。

此外,證監會明確指出,全面實行股票發行注冊制后,將在放管結合方面進行相應的措施安排。總的思路是,加強事前事中事后全過程監管,在“放”的同時加大“管”的力度,督促各市場主體歸位盡職,營造良好市場生態。

在前端,堅守板塊定位,壓實發行人、中介機構、交易所等各層面責任,嚴格審核,嚴把上市公司質量關。實行注冊制并不意味著放松質量要求,不是誰想發就發。特別是要用好現場檢查、現場督導等手段,堅持“申報即擔責”的原則,發現發行人存在重大違法違規嫌疑的,及時采取立案稽查、中止審核注冊、暫緩發行上市、撤銷發行注冊等措施。同時,科學合理保持新股發行常態化,保持投融資動態平衡,促進一二級市場協調發展。

在中端,加強發行監管與上市公司持續監管的聯動,規范上市公司治理。強化上市公司信息披露監管,進一步壓實上市公司、股東及相關方信息披露責任。暢通強制退市、主動退市、并購重組、破產重整等多元退出渠道,促進上市公司優勝劣汰。嚴格實施退市制度,強化退市監管,健全重大退市風險處置機制。

在后端,保持“零容忍”執法高壓態勢。認真貫徹《關于依法從嚴打擊證券違法活動的意見》,建立健全從嚴打擊證券違法活動的執法司法體制機制,嚴厲打擊欺詐發行、財務造假等嚴重違法行為,嚴肅追究發行人、中介機構及相關人員責任,形成強有力震懾。

證監會指出,未來將適應全面實行注冊制的要求,加快監管轉型,推進科技監管建設,切實提高監管能力。

此外,證監會對全面實行股票發行注冊制前后相關行政許可事項過渡期也做了安排。

目前,中國證監會將繼續接收主板首次公開發行股票、再融資和并購重組申請。全面實行注冊制前,中國證監會將按現行規定正常推進上述行政許可工作。

具體而言,全面實行注冊制相關制度征求意見稿發布之日起,申請首次公開發行股票并在主板上市的企業,已通過發審委審核并取得核準批文的,發行承銷工作按照現行相關規定執行;已通過發審委審核未取得核準批文的,可以向中國證監會提交申請,明確選擇繼續在全面實行注冊制前推進行政許可程序,并按照現行規定啟動發行承銷工作;也可以選擇申請停止推進行政許可程序,在全面實行注冊制后,向上海證券交易所、深圳證券交易所(以下統稱交易所)申報,履行發行上市審核、注冊程序后,按照改革后的制度啟動發行承銷工作。向交易所申報的,由交易所按照中國證監會在審企業順序安排發行審核工作。

全面實行注冊制相關制度征求意見稿發布之日前,申請首次公開發行股票并在主板上市的企業,全面實行注冊制后不符合注冊制財務條件的,可適用原核準制財務條件,但其他方面仍須符合注冊制發行上市條件。

全面實行注冊制主要規則發布之日前,主板上市公司再融資、并購重組申請已通過發審委、并購重組委審核的,由中國證監會繼續履行后續程序。全面實行注冊制主要規則發布之日起,主板上市公司再融資申請已取得核準批文未啟動發行承銷工作的,由交易所履行后續發行承銷監管程序。

全面實行注冊制主要規則發布之日起,中國證監會終止主板在審企業首次公開發行股票、再融資、并購重組的審核,并將相關在審企業的審核順序和審核資料轉交易所,對于已接收尚未完成受理的主板上市公司再融資、并購重組申請不再受理。

全面實行注冊制主要規則發布之日起10個工作日后,交易所開始受理主板其他企業的首次公開發行股票、再融資、并購重組申請。

證監會提醒,請市場主體做好各項準備工作,形成合力,確保全面實行注冊制前后在審企業平穩有序過渡。

值得一提的是,全面注冊制來臨雖然早在預料之中,但仍引起了市場各方強烈關注。

武漢科技大學金融證券研究所所長董登新2月1日通過微信對《每日經濟新聞》記者表示,注冊制改革四年時間取得了良好的效果,為投資理念和市場生態帶來了顛覆性影響。一方面,在入口環節的IPO門檻標準方面,注冊制改革遵循了市場化、法制化的原則,促使大批真正優秀的企業上市,助推經濟轉型升級;另一方面,在退出環節做了相應配套改革,使得退市渠道更加順暢。注冊制四年以來退市公司數量大幅增長,一些“垃圾公司”“殼公司”“僵尸公司”被淘汰,促使投資者全面轉變投資理念,大幅提升風險意識,認同價值投資,過去垃圾股被爆炒的現象幾乎絕跡,這是注冊制帶來的顛覆性改變。只有這樣大浪淘沙、甚至是大進大出的市場格局,才能讓資本市場真正高質量服務實體經濟,充分發揮優化資源配置的功能。

董登新同時指出,全面推行注冊制之后,中國經濟轉型和產業升級將會進一步,具有極強研發創新能力的高科技企業將會受到更多的追捧,這將會形成一種市場的共識,引領更多企業向研發創新的方向來邁進。同時,退市公司數量還會進一步增長,大量“垃圾股”“空殼公司”“僵尸企業”將退出市場,將有效、稀缺的上市資源讓位給真正代表產業方向的優質企業。可以預料,全面推行注冊制改革后中國資本市場還將繼續圍繞市場化、法制化、國際化,從市場生態到投資理念、從資本市場基礎設施建設到高質量服務實體經濟、助推經濟轉型與產業升級這一主線,發生巨大的變化。

作為資本市場服務者,全面注冊制改革對證券行業影響勢必更加深遠。2月1日,證券板塊全面上漲,證券II指數(HY0073)漲幅達到2.98%。

對此,招商非銀團隊在其發布的短評中指出,全面注冊制下,創投券商直接受益:全面注冊制的推出是資本市場改革發展最重要里程碑之一,市場活躍度有望再上臺階。注冊制星火燎原五年磨劍,標志著中國直接融資模式達到世界最先進水平,券商投行業務將直接受益,聯動跟投增厚業績。

招商非銀團隊指出,注冊制僅對申報文件的全面性、準確性、真實性和及時性做形式審查,發行效率提升,投行項目增量涌現,同時,注冊制壓實券商責任,研究、定價、承銷能力成勝負手,投行由上市通道向三投聯動模式轉型,強者更強加劇行業分化。直投、跟投優化券商盈利模式,資本介入一級市場分享經濟增長蛋糕,帶動長期ROE上行。

同時,創投公司迎來歷史性機會,一級退出更加通暢。注冊制疏通“募投管退”最后、最難一環,創投企業投資周轉率提升,業績確定性走高,聚焦專精特新行業的創投受益明顯。長期來看,一級投資市場環境改善有助于創投為資本市場輸送更多優質企業,更好服務實體經濟。

招商非銀團隊建議,投資者布局優質創投及券商。創投方面,建議關注魯信創投、四川雙馬等;券商方面,則推薦投行領先且股價漲幅落后的中信證券、中信建投,建議關注投行占比高彈性大的國金證券。

封面圖片來源:攝圖網_500502419

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP