每日經濟新聞 2023-02-03 10:58:04

每經編輯 李澤東

繼1月5日人民銀行、銀保監會宣布建立首套住房貸款利率政策動態調整機制后,多地房貸利率開始密集下調。

農歷新春后,調整步調更加頻繁,不少重點城市小步快跑進入“3”時代,首套房貸利率最低降至3.7%。房貸利率密集下調之后,提前還貸潮再起,銀行壓力逐漸增大。

據諸葛找房數據研究中心不完全統計,截至目前,已有包括鄭州、天津、廈門、福州、珠海、長春、沈陽在內的約30城已下調了首套房貸款利率。據中指研究院監測,目前已有20余城下調首套房貸利率至4%以下。其中,鄭州首套房貸利率正式由4.1%調整為3.8%,四大國有銀行廣東珠海分支機構首套房貸款利率最低可按3.7%執行。

首套房利率不斷下行,不少身在“圍城”中的已購房者開始試著搶占低利率窗口期,選擇提前還款。一場“提前還貸潮”來了……

圖片來與:視覺中國 VCG111356386608

“錢準備好了,沒想到還錢要排隊,而且起碼要排三個月。”2023年伊始,打了十幾個電話、特地跑了銀行網點、折騰了一個多月之后,杭州的李女士還是沒法順利還貸。

李女士作為今年新一波加入提前還房貸的生力軍,面臨還貸難新問題:不僅國有大銀行難預約提前還貸,小銀行也要排隊1個月起,這在以前都不可想象。

“我想著已經進入2023年了,提前還貸沒那么緊張了,但是我打電話聯系了銀行信貸經理,他說還是很緊張,要等到三月份以后。”李女士告訴記者:這確實有點沮喪,120萬元的錢在手里,早還一天,就是少付一天的利息。

據《中國銀行保險報》報道,重慶的陳女士元旦后直接到當地的貸款銀行網點,成功預約了提前還房貸,不過她的還款期被排到幾個月之后。“1月預約的,4月才能還款,總比還不了強吧。”

另據財聯社1月19日報道,從北京地區多家銀行處了解到,目前提前還房貸的客戶較多,提前還房貸需要提前一個月申請,有銀行則表示,目前預約提前還房貸的還款時間已經排到5月份。此外,銀行工作人員普遍表示,提前還房貸不需要繳納違約金。

據錢江晚報,有兩家國有大行信貸經理告訴記者:購房者想要提前還貸,預計有三個月的等待期。

“提前還貸的客戶的確比往年多了很多,所以,辦理周期也會比以前長一些。” 某國有銀行一支行客戶經理告訴記者。

而一家國有銀行房貸業務主管則對記者說,按照以往的經驗,春節后才是提前還貸的高峰。而從去年底開始,提前還貸的客戶就陡增,最近排上隊的客戶中很大一部分是去年底就預約的。

據了解,自2022下半年開始,多家銀行提前還房貸的門檻就提高,有的銀行將線上還款規則改為一年只能還4次,且預約間隔不少于60天;有的銀行以業務系統升級為由,階段性地暫停了線上還款……

另據第一財經報道,首套房利率不斷下行,購房“新入局者”暫還未見分曉,但不少身在“圍城”中的已購房者開始試著搶占低利率窗口期,選擇提前還款。

吳逍就是其中一員,在這兩年間,隨著房貸利率不斷下行,他分四次還完了90萬房貸。“最后銀行賬戶只剩下100多塊,月供1塊多,留著抵扣個稅用。”他向記者介紹自己的秘訣。

對于他來說,提前還貸省下了一大筆。2021年購房時,首套房貸利率為5.88%(30年期),利息101萬,月供5300元左右。在他提前還款時,利率基本在4.1%~4.5%區間,最終2年提前還完,支付利息僅為10萬左右,省下了90多萬。

像吳逍一樣提前還貸的人不在少數,在各類社交平臺上,介紹如何提前還房貸、計算利息減免幅度的帖子層出不窮。其中主要分為降低月供和縮短年限兩種方式。程序員小津分享了自己根據算法計算出來的“最優方案”,他認為“最優”有兩種解釋,一種希望總利息最低,這種情況可以選擇等額本金+提前還款減年限;另一種“最優”是償還本金的同時平衡風險,適合采用等額本息+提前還款減月供。之后資金充裕時再繼續提前還款。

問及提前還款的原因,小津笑著介紹了自己的心路歷程:“春節前拿到了年終獎,當時點開股票App,累計收益-40%;點開銀行App,基金累計收益-20%,理財產品年化收益2%,點開房貸計算器提前還10萬可以省9萬利息,然后我就果斷選擇申請提前還貸。”

從去年到今年,為何大家都急著提前還貸?

“當年大家是能貸7成絕不5成、能貸30年還絕不貸20年,本質原因是當時房產升值收益大于借貸利率支出。”杭州一家國有銀行支行負責人告訴記者,“現在,市場環境變了,做經營的人都算得很精,一但覺得房產升值的收益可能跑不贏借貸利率了,馬上覺得不劃算。”

“現在LPR利率低了,購房人都覺得提前還貸很明顯可以省下利息,他們認為這是劃算的。”招商銀行杭州一家營業網點的信貸經理這么分析。

“像我的一些客戶,確實買的是高價房,貸款利率超過了6%,有部分是6.2%,他們自嘲是利率的站崗人。盡管后面房貸利率調下來了,月供也下降了,但相比周圍去年買房的人低于4.5%的房貸利率,這部分人相當于憑空多出近2個點的利息,十幾年、幾十年下來的確是較大一筆錢,所以他們選擇提前還房貸,覺得至少目前而言比較劃算。”建行的一位信貸經理說。

據第一財經,從2022年底至今,提前還貸潮已經愈演愈烈。記者走訪了深圳等地的多家國有大行,在提前還房貸方面關卡頗多。

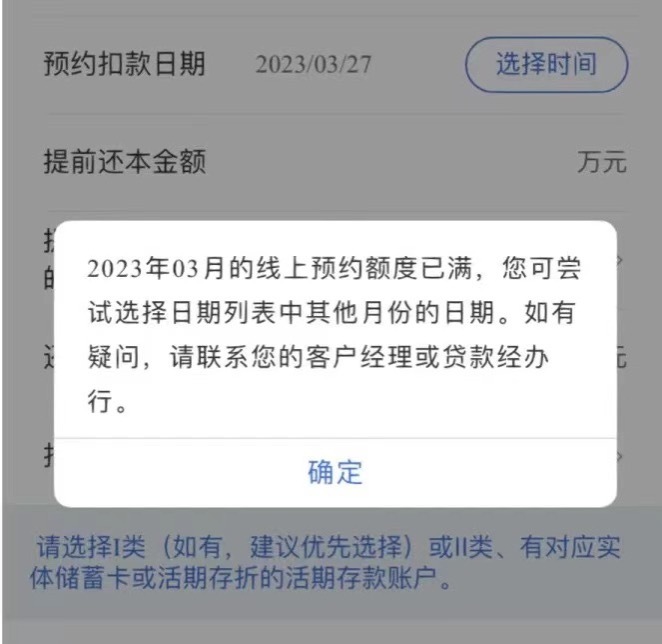

預約頁面顯示已滿 受訪者供圖

一方面,線上提前還款渠道不穩定,部分客戶需要線下辦理。以建設銀行為例,近期許多使用線上提前還貸渠道的客戶表示預約相當困難,大部分日期都顯示“線上申請預約額度已滿”。據該行客戶經理透露,此前是可以實現線上全流程辦理的,從去年四季度開始部分轉為線下。

另一方面,預約排隊時間久。在深圳建設銀行,工作人員介紹目前提前還款流程為“簽字、拍照、選擇還款模式”三步,預約以后要等待2~3個月才能提前還款成功。同時,下次提前還款還需要來網點辦理。農業銀行方則表示,房貸提前還款需至少提前30天到網點申請并確認身份信息、貸款情況,提交申請后審批通過才可貸款。

“1月以來,提前還貸的人數比之前增加了50%左右,我們這兒就還了1個多億,今年壓力很大。”東莞某股份行網點個貸經理何思萍介紹,其實從2022年下半年開始就陸續有客戶咨詢提前還貸相關事項,春節后這幾天更是迎來小高峰。對于銀行而言,為應對提前還貸款,意味著要創造更多的業績,放出去貸款“填坑”。

今年開年,銀行面臨著雙重壓力:一邊是不斷攀升的提前還房貸大軍,另一邊是信貸增長持續乏力。根據中國人民銀行發布的數據,2022年12月居民貸款新增1753億元,同比減少1963億元,其中短期貸款和居民中長期貸款分別增加-113億元、1865億元。1月17日,國家統計局發布數據顯示,2022年,房地產開發企業到位資金148979億元,比上年下降25.9%。其中,國內貸款17388億元,下降25.4%;個人按揭貸款23815億元,下降26.5%。

未來提前還貸潮是否仍會升溫?中泰證券分析師徐馳指出,雖然此前房地產政策開始向需求側發力,但對于存量房貸影響不大。未來,在房地產有更多刺激利好的情況下,房貸利率或進一步下行,疊加債市企穩和銀行理財收益逐步回暖,“提前還貸潮”或有所減緩。

與此同時,另一波呼聲也在高漲。

在河南鄭州新鄭市的領導留言中,有網民這樣留言:“利率6.125時候買的房子,上浮利率太高了。經過這幾年疫情沖擊,相信大多數老百姓對于房貸是壓力最大的,也是最大的一筆開銷。政府能不能跟當地銀行部門溝通,降低原來貸款利率,給予適當優惠,現在買房基準4.3下調20個基點,不能只促進購買市場,之前購房的也應給予政策優惠。”

留言板官方給出的回復是“對于存量房貸客戶均是按照當時貸款合同利率執行,如果當時合同利率為浮動利率(LPR加減點形式)且每年1月1日調整,那么2023年其利率將下降0.35個百分點(因為2022年5年期LPR下降了0.35個百分點),客戶將享受到利率下降帶來的實惠。”。

在頂端新聞“我想@領導”問政平臺上,有網民也留言稱:“春節后,多個城市下調首套房貸利率下限,作為年后首個降房貸利率的城市鄭州首套房貸利率下調至3.8%。真的很羨慕也很祝賀現在的剛需購房者,同樣是買首套自己住的剛需房,他們相對于一兩年前購房的我們來說,能省下不少錢。

我2019年因要結婚買了首套房,銀行加點,利率5.88%。我還不是最高的,身邊有同事、朋友,也是剛需,貸款利率超過6%。作為我們這些工作不久的剛需房奴來說,現在特別想知道,有沒有辦法申請變更房貸利率,享受新的房貸利率。這幾年我們收入都受到影響,真的很不容易。”

平臺回復:“經平臺向中國郵政儲蓄銀行了解:房貸利率3.8%是針對首套購房者,此前購房者申請的存量房貸無法轉為3.8%房貸利率。”

經濟日報2月1日發表文章《提前還房貸利大于弊嗎》中稱當前,部分存量房貸與新增房貸之間的利差過大問題需要引起重視。建議相關部門加快出臺相關舉措,引導銀行適度降低存量房貸利率,逐步縮窄存量房貸與新增房貸之間的利差,進一步降低住房消費者的負擔,有效解決居民扎堆提前還款及違規“轉貸”等問題。可加快引導5年期以上LPR下降,繼續降低新增和存量住房貸款利率,減輕居民住房消費負擔。

每經熱評說,貸款的事情最終還是需要跳出貸款來看,對于不少人來說,是否提前還貸的根子往往不在于那幾十個BP的利率浮沉,而是基于個人現實,基于自我預判,所作出的一種有限理性選擇。比如原先敢借的錢,現在不敢借,要降房產投資杠桿,這恰恰從另一方面說明“房住不炒”起到了過往多少年都難收到的實效。又比如絕對的風險厭惡型客戶,發覺一段時間內已經很難從他處謀得房貸之上的類無風險收益,當然可以提前還,債畢竟是債,是債就得還,早還早輕松。

北京商報2月3日發表文章,疫情三年,很多人收入受到影響,通過提前還貸可以降低每月還貸負擔,看起來也是誘惑滿滿。

還有些存量房貸用戶不滿于新增房貸利差過大。前兩年買房,貸款利率普遍高于5%,而目前首套房貸利率都已降到3.7%,其中超過1%的利差,并不能通過下調LPR(貸款市場報價利率)解決,于是,有點閑錢提前還款,也于情于理。

用機會成本的原理,你把資金還了房貸,就損失了用它增值的機會。當然,短期看,多數人的投資收益很難高于房貸,所以提前還貸更劃算。但去年資本市場表現不好,不代表今年也不好,所以長期來看,提前還房貸,也會有損失。

還房貸最大的弊端在于損失了流動性,在減低負債和保留流動性的天平中,很多人只看到了前者,到底應該怎么評估其中,個體差異較大,也需因人而異。

畢竟房貸短則10年,長則30年,并非短期行為,而是一項長期計劃。子女教育、養老儲備、醫療保障,條條都需規劃。

有些用戶認為,銀行不讓干的事肯定對用戶有利,比如提高還房貸的門檻。殊不知,個人按揭貸款僅占銀行全部貸款的15%,即使短期損失一些利息收入,但相對短時利潤,長期的信用更具價值。

當還貸用戶出現堆積,銀行設定一定門檻,也是為了牢牢守住不發生系統性金融風險的底線。如同存款擠兌、貸款擠兌萬殊一轍。

還貸風波折射投資者教育任重道遠。散戶往往愛跟風,看著股市漲,周圍朋友都賺錢,馬上跟風入,最后跌到“底褲”都不剩。買基金也曾蔚然成風,一波“90后”“追星”基民蜂擁而至,“隨大流”“抄作業”,他們以為無需理財知識,跟著網紅經理就能賺錢,最后的結果可想而知。

盡管當前中國經濟仍然面臨“需求收縮、供給沖擊、預期轉弱”三重壓力,但我們的宏觀政策依舊有空間,股市、樓市,政策東風頻頻襲來,2023應該有所期待。

別人貪婪我恐懼,別人恐懼我貪婪。并非讓大眾選擇逆向投資,而是應該永遠保持獨立思考,總結經驗,建立自己的投資邏輯,做好資產配置和規劃。總之,盲目跟風不可取。

每日經濟新聞綜合自經濟日報、財聯社、都市快報、九派新聞、北京商報、錢江晚報、頂端新聞、第一財經、公開資料、每經網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP