每日經濟新聞 2023-02-03 18:09:13

每經記者 孫磊 每經編輯 裴健如

新年伊始,汽車類上市公司在資本市場中一改2022年底的低迷,“漲”勢喜人。

據《每日經濟新聞》記者不完全統計,1月,79家汽車類上市公司(涵蓋21家跨國整車企業、29家國內整車企業、19家國內零部件公司、10家國內汽車經銷商集團)中,除停牌企業外,有71家企業實現了市值“飄紅”,占比接近九成。

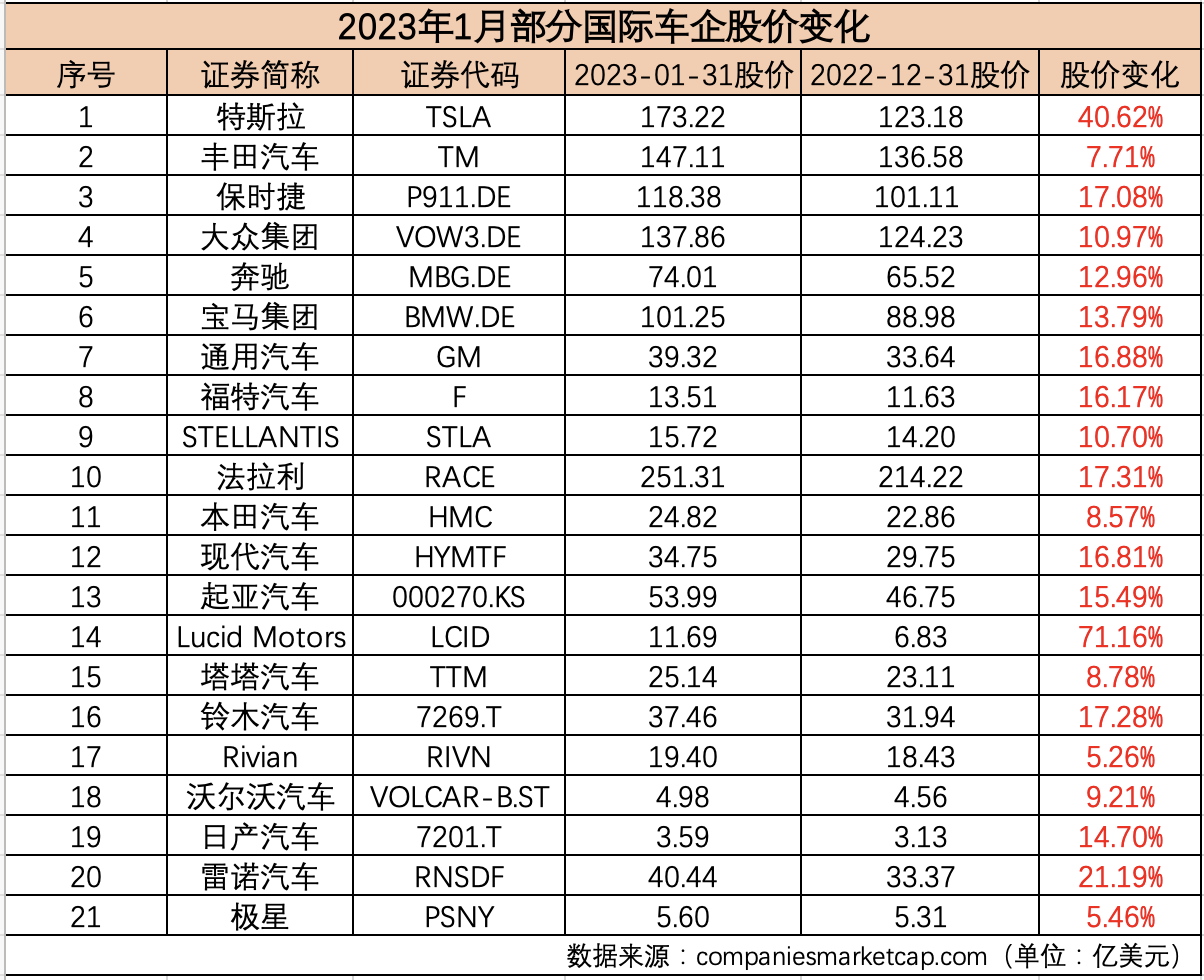

具體來看,21家國際車企市值全線飄紅。其中,美國新勢力Lucid Motors(LCID,股價12.07美元,市值200.6億美元)市值漲幅最大,為71.23%;特斯拉(TSLA,股價188.27美元,市值5957.0億美元)則以40.62%的市值環比增長成績位列該板塊漲幅榜第二位。

國內方面,無論是整車企業、零部件企業,還是經銷商集團,多數企業都一改2022年度回調的狀態,“漲”字當頭。

Wind數據顯示,1月,在記者統計的58家國內汽車類上市公司中,有8只個股股價漲幅超20%,有21只個股跌幅超10%,未到20%。58家國內汽車類上市公司市值合計環比增長約5669.24億元,與長城汽車(SH601633,股價32.46元,市值2762.52億元)、上汽集團(SH600104,股價14.96元,市值1726.82億元)和廣汽集團(SH601238,股價11.93元,市值1230.14億元)的市值之和大致相當。

國際車企全線“飄紅” 美國新勢力領漲

1月,21家國際車企贏得“開門紅”,全部實現了市值的環比增長。21家國際車企市值合計環比增加2741.1以美元,比豐田汽車(TM,股價146.62美元,市值2000.5億美元)的市值還多。

美股方面,據美國消費者新聞與商業頻道(CNBC)報道,美股2023年開局良好。由年初至1月的最后一個交易日,道指累計上漲2.83%;標普500指數累漲6.18%,為自2019年以來的年度最佳開局表現。納指累漲10.68%,為去年7月份以來的最大月度漲幅,同時也創下了自2001年以來的最佳1月表現。

相關分析稱,1月美股表現穩健主要受美國通脹數據回落及美聯儲加息放緩等因素提振,顯示市場信心有所恢復,并預示著美股或已走出“低谷”,未來幾個月可能迎來持續上漲。AXS Investments首席執行官Greg Bassuk表示,主要的市場驅動因素都開始指向積極的方向,這將在未來幾個月支撐美國股市上漲。

在此背景下,美股汽車股整體走強,特斯拉市值環比漲40.62%,通用汽車(GM,股價41.5美元,市值578.7億美元)市值環比漲超16%,福特汽車(F,股價14.32美元,市值575.7億美元)市值環比漲超16%。

制表:每經記者 孫磊

大盤之外,超預期的業績表現也拉動了個股股價的提升。以通用汽車為例,其2022年全年凈收入達到1567億美元(折合人民幣約10584.6億元);凈利潤達99億美元(折合人民幣約668.7億元);調整后息稅前利潤達到145億美元(折合人民幣約979.4億元),創歷史新高。

值得一提的是,Lucid Motors市值漲幅最大,為71.23%。據國外媒體報道,有傳聞稱,沙特阿拉伯的主權財富基金沙特公共投資基金(PIF)可能會尋求收購Lucid集團的剩余股份。這一傳聞導致Lucid Motors股價在一日就上漲43%,創下該股有史以來最大單日漲幅。

歐洲市場方面,同樣以月度漲跌幅來看,歐股表現不俗。其中,法國CAC40指數累計上漲6.92%,德國DAX指數累計上漲6.67%,作為歐股基準股指的歐洲斯托克600指數累計上漲4.38%,英國富時100指數累計上漲2.88%。

制表:每經記者 孫磊

在整車企業方面,大眾集團(VOW3.DE,股價144.77美元,市值839.4億美元)、奔馳(MBG.DE,股價784.1美元,市值838.8億美元)、寶馬集團(BMW.DE,股價106.20美元,市值698.1億美元)、保時捷(P911.DE,股價128.59美元,市值1171.4億美元)等均有10%以上的市值環比增長。

A、H股齊頭并進 超九成國內車企市值增長

1月,國內整車企業股價一改前一個月回調的狀態。在記者統計的32只國內汽車上市公司個股中,除停牌企業外,有29只個股實現股價環比增長,這些國內整車上市公司1月市值合計環比增加了2562.5億元。

從大盤來看,1月A股市場呈現普漲格局,三大股指中,上證指數1月上漲5.39%,創2010年以來最佳開局;深證成指、創業板指月線漲幅分別為8.94%和9.97%。

在大盤的良好勢頭下,比亞迪(SZ002594,股價302.62元,市值8548.57億元)、長安汽車(SZ000625,股價14.47元,市值1389.05億元)、江淮汽車(SH600418,股價17.8元,市值382.2億元)、福田汽車(SH600166,股價3.55元,市值282.53億元)等均有不錯的表現。其中,江淮汽車1月市值環比增長31.69%,位列國內整車企業之首。

制表:每經記者 孫磊

有觀點認為,江淮汽車股價的上漲與其和華為合作的傳聞有關。據肥西發布官微消息,1月9日,在華為坂田基地總部,安徽省省委常委、合肥市市委書記虞愛華與華為常務董事余承東深入商談,共同推動華為終端與江淮汽車、肥西縣合作項目進展。

在此背景下,浙商證券發布了名為《江淮汽車:探索汽車工業新模式》的研報稱,江淮汽車具備自身主營韌性和對外業務延展性,是稀缺的智能電車制造平臺,并對江淮汽車維持“買入”評級。

港股方面,今年1月,港股主要指數集體上漲。香港恒生指數累計上漲10.42%,恒生中國企業指數漲10.74%,恒生科技指數漲10.02%。大盤拉動之下,理想汽車(HK2015,股價105.9港元,市值2103.34億港元)、蔚來汽車(HK9866,股價92.3港元,市值1508.42億港元)、吉利汽車(HK0175,股價12.84港元,市值1261.14億港元)等同樣有著不錯的表現。其中,理想汽車市值超越了蔚來,位列“蔚小理”(蔚來、小鵬汽車、理想汽車)之首。

制表:每經記者 孫磊

相比之下,零跑汽車成為1月國內乘用車企中唯一一家出現股價下滑的企業,市值環比下滑11.10%。值得注意的是,零跑汽車(HK9863,股價28.5港元,市值319.39億港元)自從IPO后便開始走“下坡路”,其1月僅交付1139輛,環比和同比均大幅下降超80%。

信達證券發布研究報告稱,受補貼退坡、疫情沖擊和春節假期影響,1月汽車景氣觸底,但在消費回暖、政策支持等共同作用下,預計車市景氣度有望顯著回暖。當前投資者對汽車板塊預期普遍較悲觀,行業邊際改善及刺激政策醞釀有望帶動基本面及估值共振向上。此外,汽車板塊估值及機構持倉均處于近三年較低水平,伴隨車市復蘇,看好汽車板塊迎來春季行情。

2022年業績預喜 零部件企業普漲

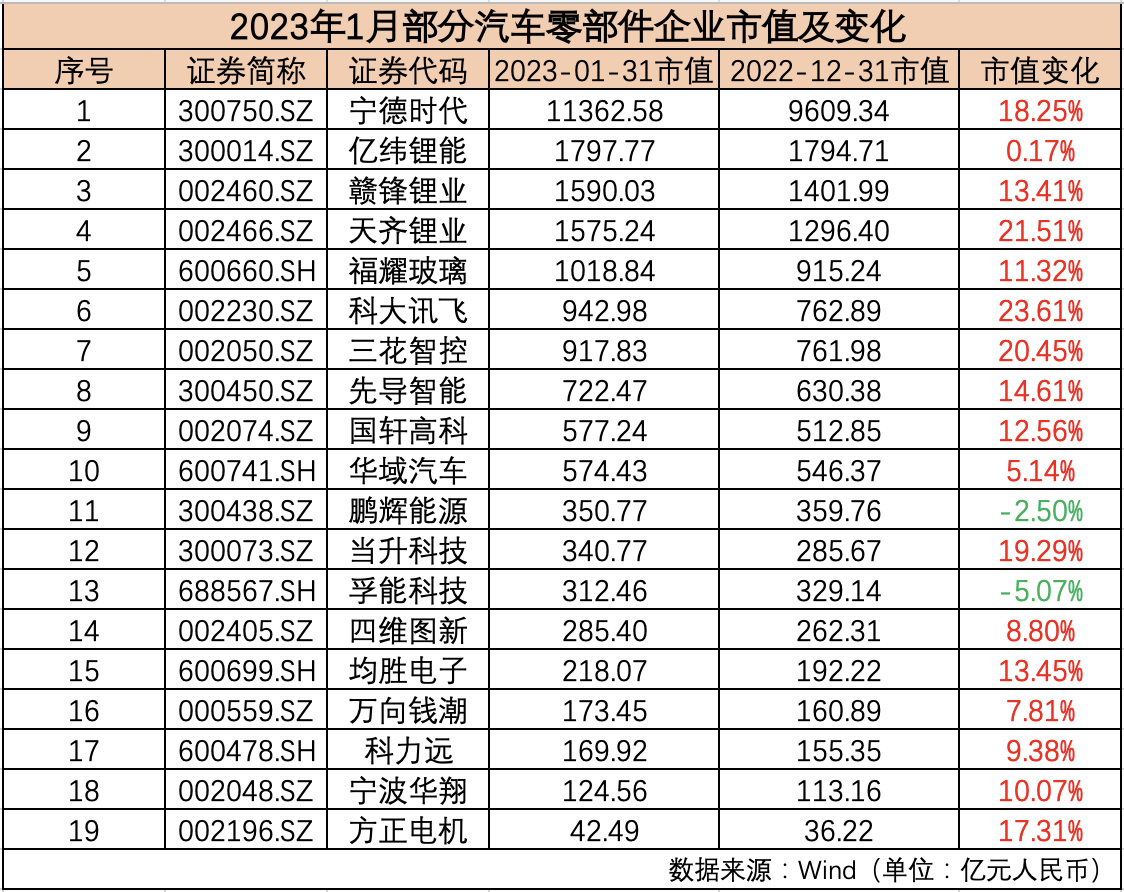

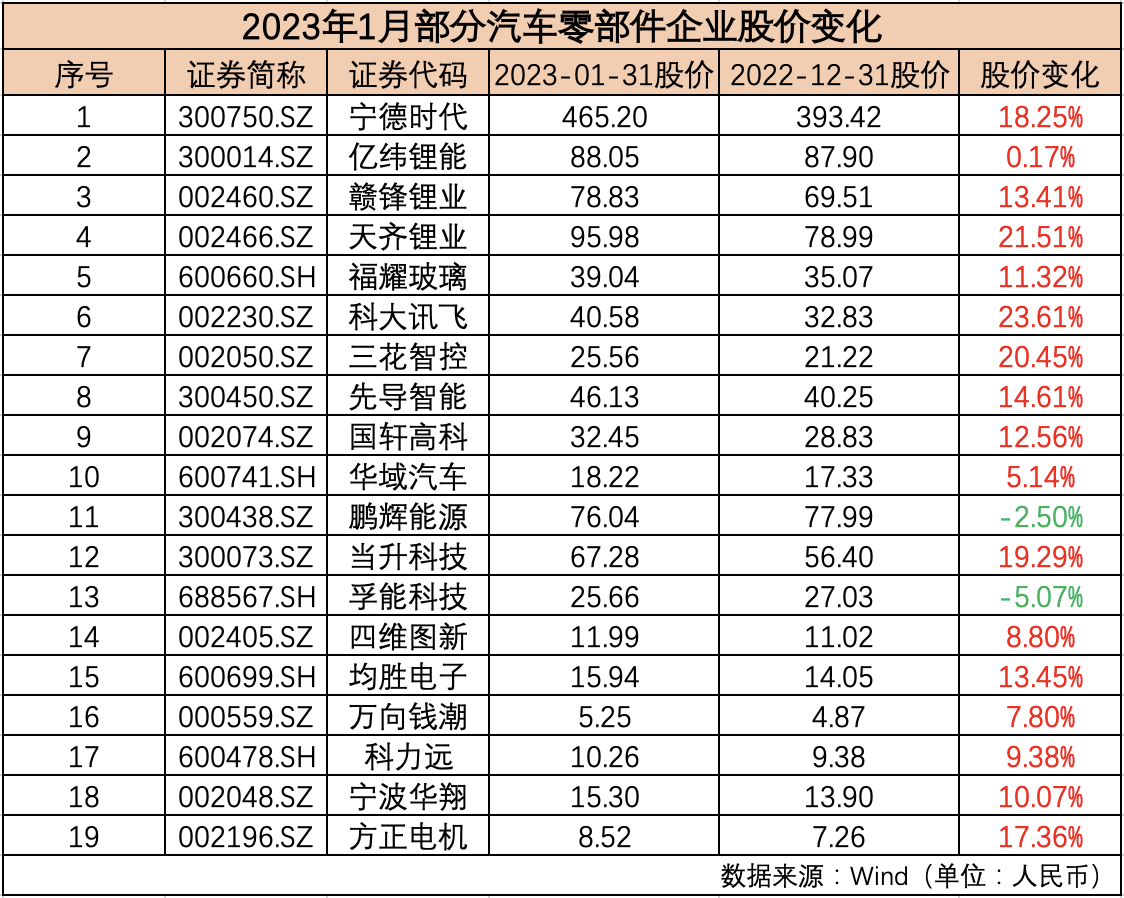

相比整車企業類似,大部分汽車零部件板塊同樣市值“飄紅”。記者統計的數據顯示,1月,19家零部件企業中有17家實現市值環比增長,總體市值合計環比增加2970.43億元。

值得注意的是,不少零部件企業在近來發布了2022年業績預告,其中不少企業業績表現預喜。對此,東高科技高級投資顧問揭沖表示,汽車零部件供應商2022年業績預喜的主要原因,在于國內外下游需求的快速釋放。

揭沖認為,在一系列促消費、穩增長宏觀政策驅動下,新能源汽車產銷量快速增長,總體呈現“淡季不淡,旺季重現”的態勢,帶動了行業整體經營業績的企穩回升,產業鏈上下游持續受益。

另一方面,除了國內市場增量加持,全球新能源汽車同樣供需兩旺。加之傳統車企向新能源車轉型的力度很大,由于海外傳統汽車品牌在新能源汽車轉軌上普遍慢于中國企業,這給國內汽車零配件供應商也帶來了很大的機會。

具體到個股方面,科大訊飛(SZ002230,股價42.88元,市值1013.62億元)以23.61%的市值環比增長領銜該板塊;三花智控則以20.45%的成績緊隨其后。其中,科大訊飛近期接受機構調研時認為,隨著新能源車的逐步普及,其產品市場滲透率會進一步增長。

制表:每經記者 孫磊

此外,寧德時代(SZ300750,股價466.1元,市值11071億元)、贛鋒鋰業(SZ002460,股價79.56元,市值1568.87億元)、億緯鋰能(SZ300014,股價90.2元,市值1800.83億元)等與鋰電相關的企業同樣實現了1月市值的環比增長,但鵬輝能源(SZ300438,股價74.5元,市值332.5億元)和孚能科技(SH688567,股價25.98元,市值308.44億元)卻出現了市值的環比下滑。其中,孚能科技跌幅為板塊最大。

制表:每經記者 孫磊

孚能科技披露的2022年業績預告顯示,公司預計歸母凈利潤較上年增加0.33億~1.63億元,虧損7.9億~9.2億元;扣非后凈利潤較上年增加2.73億~3.93億元,虧損8.7億~9.9億元。對于全年虧損,孚能科技方面解釋稱,主要原因是原材料價格增長幅度較大帶來產品成本上漲,且部分主要客戶所協商確定的價格未達預期及客戶提貨節奏放緩,壓占毛利空間。

東方證券分析認為,中長期來看,隨著電動車型的增加與優化、購置與用車成本持續下降,燃油車、加油站只會成為“過去式”。目前全球新能源車滲透率僅10%,歐美現狀類似于中國2014年和2015年的起步階段,全球到2030年空間廣闊,礦石資源、電池材料長期緊缺,產業鏈仍是“星辰大海”。

經銷商終端“遇冷” 但資本市場“熱情未減”

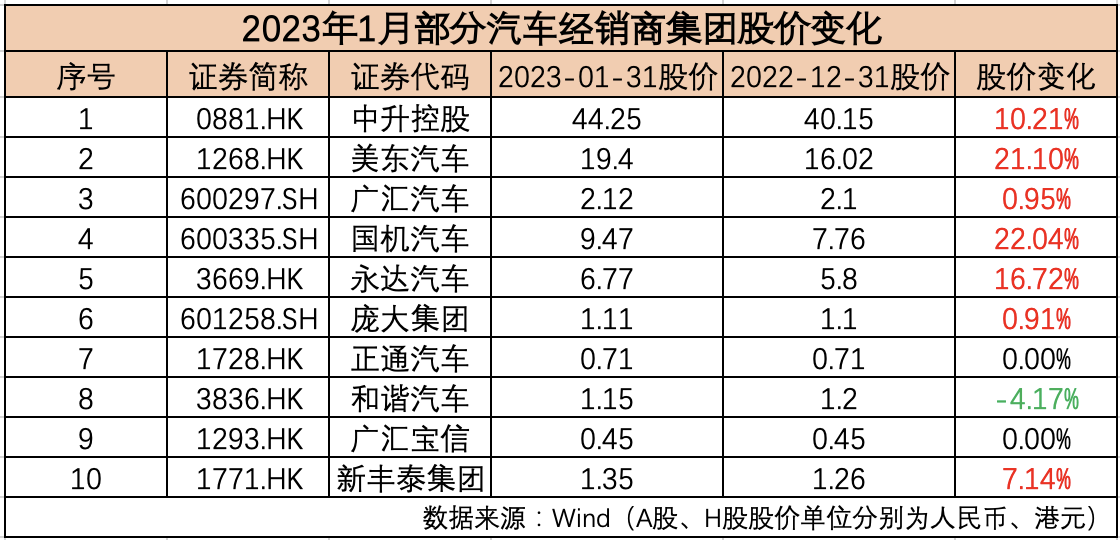

汽車經銷商集團方面,國內10家汽車經銷商集團中有9家實現股價上揚。記者統計的數據顯示,1月,10家汽車經銷商集團總體市值合計環比增加136.44億元。

中國汽車流通協會發布的最新一期“中國汽車經銷商庫存預警指數調查”VIA顯示,2023年1月,中國汽車經銷商庫存預警指數為61.8%,同比上升3.5個百分點,環比上升3.6個百分點,庫存預警指數位于榮枯線之上,汽車流通行業處在不景氣區間。

中國汽車流通協會稱,今年1月,有元旦、春節兩個假期,有效工作日較短,加上去年12月燃油車購置稅減半及新能源汽車國補政策到期,市場透支效應在今年1月份顯現。今年2月,春節后人員返城工作,消費者購車熱情有所降溫。節后客流出現小幅下降,但1月累計的訂單會陸續交付,預計2月汽車銷量好于1月。

值得注意的是,資本市場依靠靈敏的嗅覺已先行一步。對于經銷商板塊的漲勢,有分析認為,上游原材料價格開始向下回歸,同時隨著防疫政策的優化,經濟活動復常,供需失衡格局將逐步得到改善,中下游企業的盈利將實現修復。此外,經濟復蘇、消費提振以及內需回暖,將率先體現在汽車經銷商的業績端。

據了解,在最近一輪的整體觸底反彈行情中,經銷商板塊的反彈力度明顯強于港股整車板塊。據富途統計,2022年10月底以來港股汽車板塊漲幅最高為32%,汽車經銷商板塊累計漲幅達61%,其中永達汽車(HK03669,股價6.98港元,市值134.3億港元)漲幅高達80%、美東汽車(HK1268,股價20.15港元,市值270.36億港元)漲約76%、中升控股(HK0881,股價45.6港元,市值1099.51億港元)的漲幅接近60%。資金情緒顯著回暖,市場定價已反映出經銷商板塊基本面下行周期已結束的預期。

制表:每經記者 孫磊

具體的個股方面,國機汽車(SH600335,股價9.36元,市值140.6億元)、美東汽車表現優異,其1月市值環比分別增長22.04%和23.23%,位居板塊前列。其中,美東汽車在1月還收獲了配股融資約9億元。

制表:每經記者 孫磊

對此,中信證券點評稱,融資后美東汽車的現金儲備會更加充足,有助于把握2023年的并購機會。此外,公司正式進軍獨立EV品牌售后業務,有望通過高經營效率吸引更多合作機會。公司已證明自己優越的經營效率,持續創造投資價值。當前估值具有很強吸引力,是全年最好的配置窗口期,重申“買入”評級。

對于接下來板塊的走勢,有觀點認為,經銷商作為汽車產業鏈“神經末梢”環節,對于經濟周期往往會更加敏感,存在隨經濟復蘇和產業鏈供需再平衡,率先帶動銷量回暖和盈利修復的邏輯。由于受疫情及氣候等諸多外部不利因素影響,經銷商行業在去年經歷了宏觀層面的“戴維斯雙殺”,板塊回撤幅度較大,吸引力逐步顯現。

封面圖來源:每日經濟新聞 劉國梅 攝(資料圖)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP