每日經濟新聞 2023-02-03 21:05:57

每經編輯 何小桃 張錦河 李澤東

繼1月5日央行、銀保監會宣布建立首套住房貸款利率政策動態調整機制后,已有多地下調首套房貸款利率。

據諸葛找房數據研究中心不完全統計,截至目前,已有包括鄭州、天津、廈門、福州、珠海、長春、沈陽在內的約30城已下調了首套房貸款利率。據中指研究院監測,目前已有20余城下調首套房貸利率至4%以下。其中,鄭州首套房貸利率正式由4.1%調整為3.8%,四大國有銀行廣東珠海分支機構首套房貸款利率最低可按3.7%執行。

首套房利率不斷下行,不少身在“圍城”中的已購房者開始試著搶占低利率窗口期,選擇提前還款;同時有關“降低存量房貸利率”的呼聲漸高。

很多網民在領導留言板上提出“降低存量房貸利率”的建議時,還會附帶描述自身生活狀況、家庭開支、工作壓力,直言“不渴望能降到3.8,但希望有所下降、多考慮民生”。

據九派新聞,2月2日,河南省鄭州市金融工作部門的工作人員對此表示,現實情況會及時了解、反饋,但能做的有限,利率的調整在于中國人民銀行。

下午,記者聯系中國人民銀行,接線人員回應稱,沒有收到“降低存量房貸利率”的相關通知,目前還是以合同約定為準,有建議和意見可以留言。

提前還貸人數猛增,排隊要等3個月

據《中國銀行保險報》報道,重慶的陳女士元旦后直接到當地的貸款銀行網點,成功預約了提前還房貸,不過她的還款期被排到幾個月之后。“1月預約的,4月才能還款,總比還不了強吧。”

另據財聯社1月19日報道,從北京地區多家銀行處了解到,目前提前還房貸的客戶較多,提前還房貸需要提前一個月申請,有銀行則表示,目前預約提前還房貸的還款時間已經排到5月份。此外,銀行工作人員普遍表示,提前還房貸不需要繳納違約金。

據第一財經報道,在各類社交平臺上,介紹如何提前還房貸、計算利息減免幅度的帖子層出不窮。其中主要分為降低月供和縮短年限兩種方式。程序員小津分享了自己根據算法計算出來的“最優方案”,他認為“最優”有兩種解釋,一種希望總利息最低,這種情況可以選擇等額本金+提前還款減年限;另一種“最優”是償還本金的同時平衡風險,適合采用等額本息+提前還款減月供。之后資金充裕時再繼續提前還款。

問及提前還款的原因,小津笑著介紹了自己的心路歷程:“春節前拿到了年終獎,當時點開股票App,累計收益-40%;點開銀行App,基金累計收益-20%,理財產品年化收益2%,點開房貸計算器提前還10萬可以省9萬利息,然后我就果斷選擇申請提前還貸。”

圖片來源:每日經濟新聞 劉國梅 攝

圖片來源:每日經濟新聞 劉國梅 攝

事實上,自2022下半年開始,多家銀行提前還房貸的門檻就在提高。廣東省城規院住房政策研究中心首席研究員李宇嘉近日也表示,對于銀行來講,房貸是最優質的資產之一。銀行通過存款利率和理財產品來募集到較低成本的資金,然后來做房貸業務,是銀行很重要的一個盈利渠道。如果大家提前還貸,那么這個業務邏輯就行不通了,銀行肯定不愿意。

這次出現的還貸潮,主要有以下兩個原因。

第一,新房房貸確實優惠多了,但是存量房貸沒有太大的變化。根據2022年12月份新發放個人住房貸款利率,全國平均為4.26%,這是2008年有統計以來的歷史最低水平。部分城市首套房貸可以做到3.9%甚至更低。而不少購房者的存量房貸利率依然在5%~6%的水平。

第二,在過去,不少購房者通過理財可以將其所產生的收益用來償還房貸,這要比提前還房貸有益的多。但如今情況不一樣了。據普益標準數據顯示,截至2022年12月末,全市場存續開放式固收類理財產品近三個月年化收益率平均水平為-1.28%,環比下跌2.16%;近一年平均收益率2.11%,環比下跌0.75%。隨著債市企穩,銀行理財收益正在逐步回暖。

“降低存量房貸利率”呼聲高漲:

我們真的很不容易

與此同時,關于降低存量房貸利率的呼聲也越來越強烈。

在河南鄭州新鄭市的領導留言中,有網民這樣留言:“利率6.125時候買的房子,上浮利率太高了。經過這幾年疫情沖擊,相信大多數老百姓對于房貸是壓力最大的,也是最大的一筆開銷。政府能不能跟當地銀行部門溝通,降低原來貸款利率,給予適當優惠,現在買房基準4.3下調20個基點,不能只促進購買市場,之前購房的也應給予政策優惠。”

留言板官方給出的回復是“對于存量房貸客戶均是按照當時貸款合同利率執行,如果當時合同利率為浮動利率(LPR加減點形式)且每年1月1日調整,那么2023年其利率將下降0.35個百分點(因為2022年5年期LPR下降了0.35個百分點),客戶將享受到利率下降帶來的實惠。”。

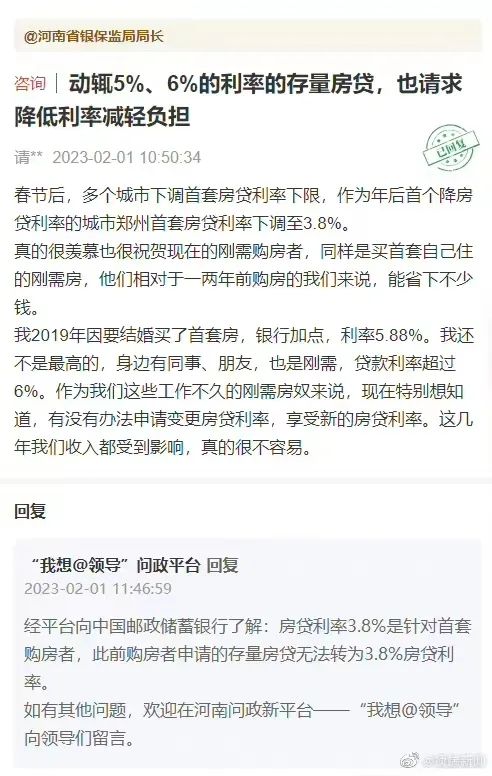

在頂端新聞“我想@領導”問政平臺上,有網民也留言稱:“春節后,多個城市下調首套房貸利率下限,作為年后首個降房貸利率的城市鄭州首套房貸利率下調至3.8%。真的很羨慕也很祝賀現在的剛需購房者,同樣是買首套自己住的剛需房,他們相對于一兩年前購房的我們來說,能省下不少錢。”

該網友表示,“我2019年因要結婚買了首套房,銀行加點,利率5.88%。我還不是最高的,身邊有同事、朋友,也是剛需,貸款利率超過6%。作為我們這些工作不久的剛需房奴來說,現在特別想知道,有沒有辦法申請變更房貸利率,享受新的房貸利率。這幾年我們收入都受到影響,真的很不容易。”

平臺回復:“經平臺向中國郵政儲蓄銀行了解:房貸利率3.8%是針對首套購房者,此前購房者申請的存量房貸無法轉為3.8%房貸利率。”

據經濟觀察報報道,上述情況并非少數,人民網領導留言板上,自2022年年初以來,來自全國各省市有關呼吁降低存量房貸款利率的留言超過70條,購房時間多在2019年-2021年期間,加點多超過100個基點,貸款年利率多在6%以上。

一位2021年在鄭州購房的購房者表示,當時其貸款利率在6.125%,這意味著100萬元的貸款每月月供為7222元,而按照當前鄭州首套房貸款3.8%的利率,月供不到6000元,兩者的利息總額相差超過30萬元。

“存量房房貸利率加點重新調整可能性不大。”一名上海四大行某支行信貸負責人分析,銀行的營收壓力會非常大。

報道稱,實際上,中國曾經出現過存量房貸利率下調的先例。2008年10月,央行決定將商業性個人住房貸款利率的下限由貸款基準利率的0.85倍擴大至0.7倍;最低首付款比例調整為20%。隨后,多家銀行宣布對符合條件的存量房貸利率從8.5折降到7折。

“但從實際操作的層面考慮,現存存量房貸規模已經超過50萬億,是2008年的十幾倍。調整存量利率,意味著一些銀行可能需要再對征信進行核查,這也是一個巨大的工作量。”上述負責人表示。

專家:下調存在一定難度

媒體:建議加快出臺相關舉措

經濟日報2月1日發表文章《提前還房貸利大于弊嗎》中稱,當前部分存量房貸與新增房貸之間的利差過大問題需要引起重視。建議相關部門加快出臺相關舉措,引導銀行適度降低存量房貸利率,逐步縮窄存量房貸與新增房貸之間的利差,進一步降低住房消費者的負擔,有效解決居民扎堆提前還款及違規“轉貸”等問題。可加快引導5年期以上LPR下降,繼續降低新增和存量住房貸款利率,減輕居民住房消費負擔。

據中國記協網,經濟日報是國務院舉辦、中宣部領導和管理的以經濟報道為主的綜合性報紙。

光大證券首席金融業分析師王一峰表示,受疫情持續影響,部分居民資產負債表受損,高利率按揭一方面降低了居民資產負債表的安全性,另一方面也不利于消費的恢復。通過下調存量房貸利率,從“防風險、擴消費、促公平”的角度看,具有一定現實意義。且存量按揭貸款的降息,一定程度上也有助于緩解貸款早償壓力,進而促進按揭貸款平穩增長,甚至能夠促進住房銷售盡快復蘇。

但他同時表示,從現實操作的角度來說,存量房利率下調存在一定難度。首先,各個城市目前利率不統一,如果要降,怎么降是個問題,以及可能還要與貸款人簽訂補充合同。最后,降低存量房利率還可能會影響到銀行自身經營的穩定性。

?編輯|何小桃 張錦河 李澤東 杜恒峰

校對|盧祥勇

每日經濟新聞綜合經濟觀察報、經濟日報、

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP