每日經濟新聞 2023-02-04 13:06:58

“這波‘提前還貸潮’太恐怖了,預約還款的人多到‘爆’!”成都某國有銀行住房貸款中心經理對《每日經濟新聞》記者感嘆道。

去年以來,眾多購房者加入“提前還房貸”大軍,網絡上流傳著種種攻略、“科普”等,熱議如沸。有人“后悔沒有早一點申請”;甚至有人表示,每個月都會提前還一些,“上癮了”……

每經記者 劉嘉魁 每經編輯 馬子卿

“這波‘提前還貸潮’太恐怖了,預約還款的人多到‘爆’!”成都某國有銀行住房貸款中心經理對《每日經濟新聞》記者感嘆道。

去年以來,眾多購房者加入“提前還房貸”大軍,網絡上流傳著種種攻略、“科普”等,熱議如沸。有人“后悔沒有早一點申請”;甚至有人表示,每個月都會提前還一些,“上癮了”……

彼時,各家銀行的提前還貸政策較為寬松,流程簡便,通過手機銀行APP即可“一鍵減負”。

時至今日,“提前還貸潮”越發洶涌,然而銀行卻默默建立了各式各樣的“堤壩”。有購房者對記者表示,年初預約的提前還款要排隊到4月份,一些銀行甚至要排隊到年末。而銀行收取的違約金也是一筆不小的負擔。

有購房者向《每日經濟新聞》記者反映,部分銀行的APP上已不見提前還款的申請通道。對購房者而言,提前還款的“門檻”已悄然提高。

“排隊還貸”,是近期“提前還貸潮”的縮影。

王女士對記者表示,她于近日在某國有大行手機APP上申請提前還貸,提交申請后,下午收到銀行短信稱提前還款申請已審批通過,但還款的日期已排到了4月份。王女士向記者無奈地攤了攤手,“沒想到,現在怎么這么多人排隊還貸。”

記者曾在去年對“提前還貸潮”進行過走訪調查。當時,互聯網從業者小金對記者表示,自己購房較早,貸款利率低,目前月供只有一千余元。“要是還進去想再貸出來就沒門了,提前還款還要收罰息,權衡后我打算將閑置資金用于理財。”

近期,小金的想法有所改變,打算提前還一部分。然而當他打開手機銀行卻發現,提前還款需要審批,“最終結果以審批為準”。

購房者小金打開手機銀行發現提前還款需要審批

資料來源:受訪者提供

詢問銀行得知,提前還款不僅需要排隊到4月,還有違約金。“過去,提前還款的違約金基本可以協商免除;現在,提前還款的違約金需要全額賠付,嚴格按合同來。”小金無奈地說。

更有甚者,“某國有銀行提前還貸的業務已經排到今年十月份了”,一位該行員工表示,該行曾專門開會討論如何應對“還款激增”問題。

不止“排隊”,一些銀行的手機銀行提前還款的預約通道悄然關閉,也引起了廣大購房者熱議。有人表示這一功能的下線帶來諸多不便,如異地工作人群想要提前還款,則不得不前往貸款行所在地辦理。

小林是一名金融從業人員,去年9月,眼見所投資的理財產品收益率與“高高在上”的房貸利率漸行漸遠,遂將理財資金贖回,提前還了一部分房貸。近期,當小林想再還一部分房貸時,卻發現手機銀行上的“提前還款申請”選項已然無蹤。

一些手機銀行提前還款線上申請通道已關閉

資料來源:受訪者提供

“一些購房者反映,部分銀行關閉了手機APP上提前還款的功能。而這些購房者就算申請成功,也要賠付違約金。例如,最高賠付6個月利息等。”小林對記者表示。

提前還貸為何越來越難?某國有銀行人士向記者透露,“我們總行在去年11月升級了系統,開始管控提前還款額度。以前是想還就還,現在是每個月給每個機構一個還款額度,然后預約排隊。”他表示,目前該類業務辦理都是“機控代替人控”的導向,“能系統控制絕不人工控制,降低操作風險。”

若無法線上預約,購房者該如何申請提前還款呢?

成都某國有銀行住房貸款中心張經理對記者表示,“如果購房者的手機銀行APP無法使用‘提前還款申請’這一功能,目前可以攜帶身份證前往銀行進行線下預約。”

“這一波‘提前還貸潮’太恐怖了,現在預約還款的人多到‘爆’,要排隊很久。”他表示,成都地區的國有銀行幾乎都要排隊“3個月、4個月以上”,就其所在的銀行來說,每個支行的排隊情況都不一樣,“但至少要到5月、6月甚至7月份去了。”

“股份制銀行稍微好點,因為體量小,排隊時間沒有那么久。”他補充道。

股份制銀行真的是提前還款的“一股清流”嗎?

記者求證了某股份制銀行成都分行個人住房貸款部門李經理,他表示,該行提前還款可通過手機銀行APP申請,最長不超過10個審核日,且審核通過后,可立即還款。“相對來說,我們銀行算很快的了。”

至于違約金,“要看合同里面有沒有規定,從其約定。”李經理告訴記者。

提前還款的排隊情況,除了與銀行類型、體量相關,也與地域相關。

一位西北地區某國有銀行支行副行長告訴記者,目前提前還款實行現場預約,也需要排隊,但“有額度就可以還”,且等待時間不會太久。“有等三四天的,也有等半個月的,各銀行現在都差不多。”

而某城商行個貸經理則向記者表示,“我們行的還款滿12個月之后,第13個月就可以提前還款了,不用排隊。”

如此看來,并非所有銀行的提前還款都要“大排長龍”,不同的貸款行,同一銀行的不同區域分支機構,還款政策和等候時長不盡相同。購房者不必過于焦慮,被網絡情緒傳染,可根據實際需求,在手機銀行查看,或前往銀行網點咨詢。

“我們一個月要預約還款一個多億,壓力很大。”張經理感嘆道。

多年從事房貸業務的他表示,“當前商品房銷售情況不佳,很多購房人都在提前還款,對一些房地產企業和銀行個貸部門來說,雙雙負增長。”

2022年全國個人住房貸款余額同比增長1.2%,增速比上年末低10個百分點

資料來源:央行網站

對于“提前還貸潮”這一現象,他分析主要有兩點原因:一是購房者缺乏收益更高、更穩健的投資渠道,導致閑置資金配置于提前還款;二是房貸利率一降再降,對此前利率較高的存量購房者形成沖擊。張經理指出,“購房者感覺不劃算,還不如提前把貸款還了。”

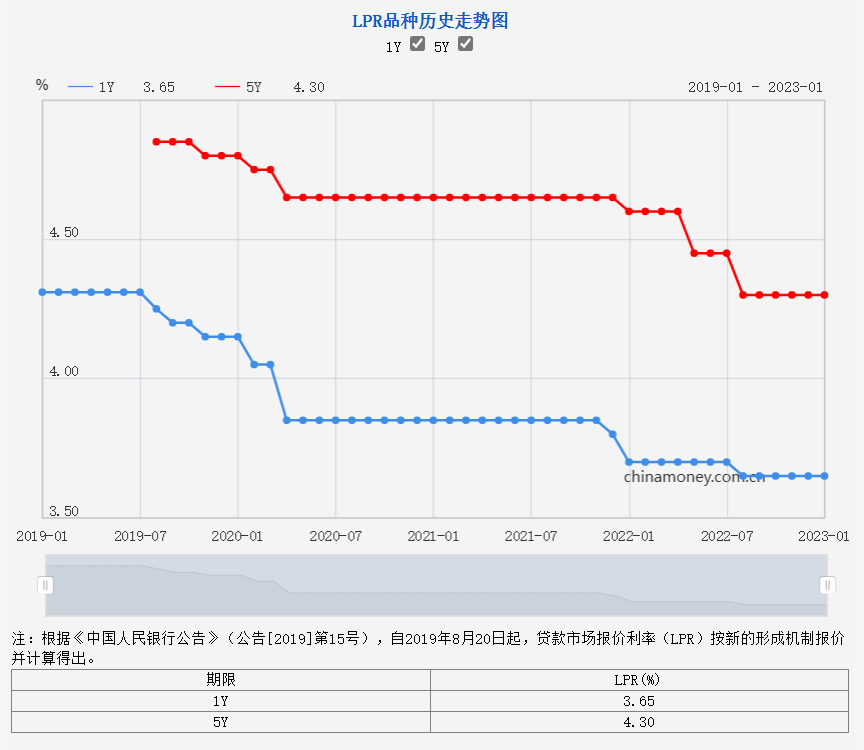

根據目前貸款規則,新發放的商業性個人住房貸款利率是以最近一個月相應期限的LPR為定價基準加點形成,也就是房貸利率=LPR+固定基點。2022年,LPR報價經歷了降幅最大的一年,5年期以上LPR共下降三次,累計下調35個基點,目前為4.3%。

2022年5月,央行、銀保監會宣布下調新發放首套房商業性個人住房貸款利率,將下限由不低于相應期限LPR(貸款市場報價利率)調整為LPR-20BP。

張經理表示,在春節后,成都地區的首套房利率普遍開始執行4.1%,即在相應期限LPR基準上扣除20個BP。

資料來源:央行網站

記者注意到,近期多地發布了下調首套房貸利率下限的通知。截至目前,已有數十個城市的房貸利率低于4.1%的下限。例如鄭州于1月29日將首套房貸利率由4.1%調整為3.8%,引起市場普遍關注。

房貸利率的下降,在利好新進購房者尤其是剛需型購房者的同時,也令之前房貸利率“高位站崗”的貸款人們心中五味雜陳,“流下了羨慕的口水”。

存量貸款人趨之若鶩地提前還款,銀行則不斷提升著還款“門檻”加以應對。有購房者表示,“排隊還貸”期間不僅要付出更多的利息成本,更擔心銀行要是采取措施限制提前還款怎么辦?

對此疑慮,記者求證了張經理,他表示,目前來看,只要申請了提前還款,遲早都是可以還的,只是需要等待。

“房貸利率降低,樓市也出臺激勵政策。隨著市場熱度恢復,以后貸款投放額相對多,提前還款額相對少,逐漸均衡,當前的一些矛盾也會隨之得到化解。”他向記者表達了自己對后市的期望。

提前還貸的“門檻”水漲船高,可放貸的“門檻”,卻一降再降。

“現在銀行之間‘內卷’很厲害。”張經理對《每日經濟新聞》記者感慨道,“現在購房人只要給得起首付,一些銀行就可以放貸,相比之前,可以說“門檻”已經低到不能再低了。”

他還表示,如果購房者成功辦理了房貸,那么銀行還會推薦其辦理許多其他品種的貸款,例如消費貸等。“沒辦法,發放幾千萬,提前還款一個億,規模還是負增長,根本吃不消。”

這也側面反映出,銀行面對來勢洶洶的“提前還貸潮”,的確“壓力山大”,貸款新增額的考核形勢不容樂觀。

回望2020年前后,房價高、利率高、審批難的情景還歷歷在目。可現如今,“反差太大了,幾乎完全變天。”張經理無奈笑道。

“我們經常去探探其他銀行的口風,政策,然后我們就基本上保持一致,有可能比人家還要寬松。”張經理對記者表示,同一區域的銀行房貸政策大體相同。

對于銀行來說,房貸業務是風險較低、收益穩定的優質長期資產,在經濟增長放緩的大環境下,更顯珍貴。加之‘提前還貸潮’使得銀行貸款增量和增速的考核承壓,因此才有意提升了還貸“門檻”。

對于購房者來說,也需要注意,并非所有的提前還貸操作都能“薅羊毛”。對于購房者而言,這是一道“數學題”,要把握住唯一金標準:房貸利率VS投資收益率,來判斷是否適合提前還貸。

具體來說,如果房貸利率居于高位達到5%甚至6%的水平,而在自身風險承受能力和偏好范圍內,沒有達到或超過房貸利率水平的理財方式,那么就可以考慮提前還款。

反之,如果房貸利率較低,甚至在LPR的基礎上下浮,有利率水平相近的理財方式可以選擇,或是想要留有一些閑置資金在手中,以備不時之需,“手有余糧,心中不慌”,還款壓力也不大的話,則可以結合自身情況,理性考慮是否提前還款,而非“盲從”潮流。

提前還款不僅是一道數學題,亦是一道選擇題。

既然“線上預約難,沒通道;線下排隊久,還有違約金”,那么不妨換個思路,研判自身風險偏好,評估排隊等候的時間成本,合理調配閑置資金。正如小金在接受記者采訪時所說,“如果大家都在做同一件事,那么就不是最好的入場時機了,提前還貸亦然。”

封面圖片來源:每經記者 張建 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP