每日經濟新聞 2023-02-14 10:49:42

每經編輯 畢陸名

據解放日報2月13日報道,距離表達提前還貸意向已逾兩個月,沈先生依然沒有接到來自銀行的受理電話。按照其房貸合同,這筆按揭貸款已滿3年,申請提前還貸本應是“常規操作”。

沈先生的遭遇并非個例,曾經的“常規操作”正成為當下擺在不少市民面前的一道切實難題:在12345市民服務熱線,僅是過去一個月內,便有相關投訴70余條,“排隊半年”“收取違約金”“網上無法預約”等提前還貸不順的情況正高頻出現。

據證券日報2月14日報道,在這場提前還貸潮愈演愈烈的同時,關于調降存量房貸利率的呼聲也日漸高漲。招聯金融首席研究員、復旦大學金融研究院兼職研究員董希淼在接受記者采訪時表示,適度降低存量房貸利率,有助于減輕居民住房消費負擔,減少居民提前還款行為,促進房地產市場健康平穩發展,提振居民擴大消費的意愿和能力。

據解放日報13日報道,“去年年末提出想提前還貸,當時被告知要等待3個月以上才能受理。”沈先生的房貸于2018年申請于中國建設銀行上海楊浦支行,反復確認自己已滿足提前還貸的要求,但他的申請卻在一開始便遇到了阻礙:除了“3個月以上”這樣模糊的字眼外,客戶經理僅向他提供了一個電話號碼,并告知“會有工作人員來聯系”。

然而,銀行的反饋遲遲未來。沈先生只得多次致電,并至網點線下咨詢,但銀行始終沒有受理動作,更給不出還款日期——“這不是故意拖延嗎?”無奈又氣憤的沈先生撥通了12345市民服務熱線。

而同樣申請房貸的郭女士則要稍顯“幸運”一些:她目前已向客戶經理申請,順利排進了提前還貸的隊伍,“只不過要等待半年,這半年還是要照常還貸款、承擔利息。”

圖片來源:視覺中國

事實上,去年下半年起,隨著提前還貸成為不少市民配置資產的熱門選擇,其門檻也正悄然提升。除排隊等待時間較長外,部分銀行也存在收取違約金的行為。市民萬先生(化名)近日向12345市民服務熱線反映,其在某銀行網點辦理申請10萬元的提前還貸額度時,被要求支付2300元違約金。“2021年初辦理的房貸,按照合同滿1年就可以提前還款,在此之前也申請過,當時并沒有收取違約金。”對于這筆費用,萬先生頗為不解。

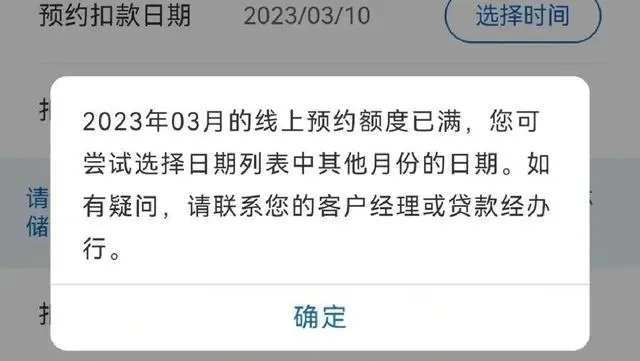

近日,針對提前還貸難的現狀,記者專門致電了多家銀行了解情況。“目前,可以通過兩種方式預約提前還貸。”一家商業銀行客服人員告訴記者,線上預約提前還款可以通過App操作,限制一年一次、一次額度20萬,而通過線下預約雖然無相關限制,但名額已排隊至今年8月,“線上預約只能開放60天以后的還款日期,‘搶’得也很厲害。今天剛開放了4月份的,目前看名額也已所剩無幾。”

居民手頭有錢提前還貸,為什么銀行要勸退呢?據證券日報14日報道,一位國有銀行長沙某支行行長解釋道:“首先,這與國家提倡的鼓勵居民消費的初衷是不相符的,對拉動內需、經濟復蘇有負面影響;其次,銀行有要求貸款余額不能出現負增長,提前還貸會降低銀行的資金使用效率;再者居民將大量資金騰挪出來提前還貸,家庭結構性風險的抵御能力會顯著下降,這對家庭長期穩定的發展也是不利的。”

據證券日報2月14日報道,在這場提前還貸潮愈演愈烈的同時,關于調降存量房貸利率的呼聲也日漸高漲。“當前,存量住房貸款面臨銀行維持收入與購房者希望減少支出之間的矛盾,銀行缺乏足夠動力降低存量房貸利率,但在購房者大量提前還貸的情況下,不同地區根據當地實際情況靈活調整存量房貸利率,逐步縮窄存量房貸與新增房貸之間的利差,或有利于緩和提前還貸現象。”中指研究院指數事業部市場研究總監陳靜文對記者表示。

不過,下調存量貸款利率并非易事。中國銀行研究院研究員葉銀丹對記者表示,過去不同時間的購房人的存量房貸利率差異較大,若一刀切地等額下調房貸利率,容易帶來各種套利空間;若制定差異化下調政策,又容易帶來新的不公平,易在執行層面引發新的問題。

在董希淼看來,金融管理部門可以加強對商業銀行的指導,通過市場利率定價自律機制引導銀行降低存量房貸利率。比如,對利率過高的存量房貸利率提供額外打折或減少加點等優惠政策,逐步縮窄存量房貸與新增房貸之間的利差。

在具體的操作上,董希淼建議,對2023年1月1日存量房貸利率仍然高于5%的,可分為三檔,分別采取優惠措施:利率高于6%,打8.5折或減100個基點;利率高于5.5%的,打9折或減60個基點;利率高于5%的,打9.5折或減30個基點。

為方便執行,對存量房貸不區分首套、二套,只按利率高低進行調整。對有逾期記錄的借款人,原則上不享受優惠措施。允許各銀行在上述基礎上,適度增加優惠幅度。

圖片來源:視覺中國

近日,遼寧銀保監局近日發布關于提前還貸或轉貸的風險提示。遼寧銀保監局提示,對于消費者而言,違規轉貸的做法存在四重風險,嚴重的甚至要承擔刑事責任,具體來看:

一是經營貸風險。經營貸是銀行向個體工商戶或小微企業等經營實體發放的經營性用途的貸款。借款人須如實提供貸款申請資料,如偽造經營資料獲得貸款,則涉嫌騙貸,情節嚴重的,將被依法追究刑事責任。經營貸不得違規用于購房、結清房款、償還其他渠道墊付的房款,違規使用將會被提前收回貸款。

二是信用貸風險。信用貸無需提供抵押物,申辦流程簡單,放款速度快。但信用貸款與其他貸款業務相比利率較高,無形當中增加還款負擔。若信用貸款不能準時償還,還會收取高額罰息。不僅如此,還會產生逾期還款記錄,不良征信記錄將會影響日后個人金融業務的申辦。

三是財務風險。借款人在提前結清按揭貸款、重新申請“信用貸”“經營貸”過程中,會被中介誘導或強制借用過橋資金,支付高額的過橋資金費用、中介服務費用等,實際綜合成本可能超過銀行房貸利率,知情權和選擇權受到侵害。

四是個人信息泄露風險。部分“貸款中介”獲取消費者貸款信息等個人信息后,在消費者不知情的情況下向他人泄露、出售謀取非法利益,甚至在其貸款后騙走貸款,嚴重侵害消費者合法權益。

此外,業內人士認為,購房者是否提前還房貸,需理性判斷,不可盲目跟風。招聯金融首席研究員董希淼撰文指出,從還款方式看,一般來說等額本金的還款方式前期償還本金多、利息少,相比來說提前還款會更劃算一點;等額本息的還款方式前期償還利息多、本金少,如果還款已過一半,其實可以不考慮提前還款。

廣東省住房政策研究中心首席研究員李宇嘉認為,購房者提前還房貸還是要做出權衡,綜合考慮好自身資金以及未來支出等情況。“提前還貸肯定是手上有資金,且留足未來可預期的資金,那么提前還房貸是理性選擇,否則可能對未來支出產生較大影響。”

據中國證券報報道,北京金訴律師事務所主任王玉臣向記者表示,銀行貸款是有明確的用途設定的,必須按照用途去使用,不能挪做它用。經營貸款是以中小企業主或個體工商戶為服務對象的融資產品,貸款資金用于其企業或個體戶的經營需要,是不允許流入樓市的。

“‘轉貸’行為對于購房人而言有不小的風險,一旦被查出將面臨停貸,或提前全額償還貸款的風險,資信也會受到嚴重影響。若無法及時償還銀行貸款,將面臨被抵押的房產被拍賣的風險。對于一些操作經營貸置換房貸的中介或銀行機構,一旦被查出,也會面臨被處罰的風險。嚴重者,還可能會涉及刑事犯罪問題。”王玉臣說。

每日經濟新聞綜合解放日報、證券日報、遼寧銀保監局、中國證券報

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP