每日經(jīng)濟新聞 2023-02-15 18:13:46

◎數(shù)控機床廠商喬鋒智能正在申報創(chuàng)業(yè)板IPO。二級市場去年曾刮起“工業(yè)母機”熱潮,行業(yè)內(nèi)公司業(yè)績也不錯。喬鋒智能同樣如此,2019年~2021年,公司歸母凈利潤分別達到5914.83萬元、1.24億元、2.31億元,保持了高速增長。但對于2022年,公司預計年度歸母凈利潤同比下滑,為-13.87%至-4.80%。機床行業(yè)是否開始進入下行階段?公司就此作出回應,認為:2023年,隨著疫情影響逐步消除,有利于制造業(yè)恢復正常生產(chǎn)經(jīng)營,推動機床行業(yè)持續(xù)發(fā)展。

每經(jīng)記者 張明雙 每經(jīng)編輯 文多

近幾年來制造業(yè)復蘇,素有“工業(yè)母機”之稱的機床行業(yè)也呈現(xiàn)快速增長趨勢。部分廠商隨之加快了邁向資本市場的步伐,正在申報創(chuàng)業(yè)板IPO的數(shù)控機床廠商喬鋒智能裝備股份有限公司(以下簡稱喬鋒智能)就是其中之一。

數(shù)控機床下游客戶為各類制造企業(yè),招股說明書(申報稿)顯示,喬鋒智能主要以中小客戶為主,在商務談判中,中小客戶議價空間較小,因此其第一大主營產(chǎn)品立式加工中心的銷售均價、毛利率均高于同行業(yè)可比公司創(chuàng)世紀(SZ300083,股價9.14元,市值153.17億元)。

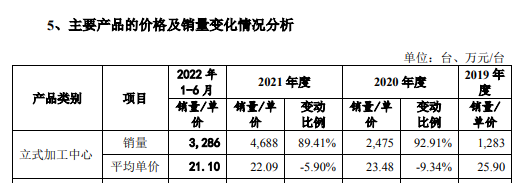

《每日經(jīng)濟新聞》記者注意到,雖然下游客戶議價空間較小,但報告期(2019年~2021年及2022年1~6月)內(nèi)喬鋒智能的立式加工中心的平均單價卻在持續(xù)下降,剔除舊機銷售后分別為25.90萬元/臺、23.48萬元/臺、22.09萬元/臺和21.10萬元/臺,主要原因系產(chǎn)品結構變動和定價調(diào)整等因素導致。

圖片來源:招股書(申報稿)截圖

機床行業(yè)的發(fā)展周期取決于產(chǎn)品使用壽命及下游制造業(yè)的景氣度。2019年機床行業(yè)處于歷史低點,但2020年開始,受益于機床行業(yè)設備更新需求托底等多重有利條件,我國機床行業(yè)開始回暖,產(chǎn)量開始大幅回升。這成為包括喬鋒智能在內(nèi)的機床廠商業(yè)績提升的重要因素。

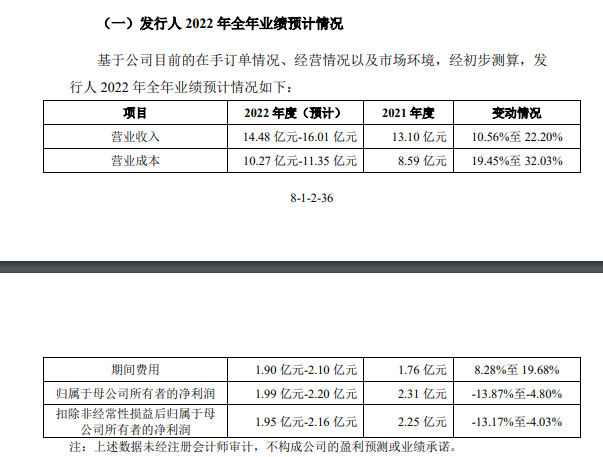

報告期內(nèi),喬鋒智能實現(xiàn)營業(yè)收入分別為4.56億元、7.67億元、13.10億元、8.64億元,歸母凈利潤分別為5914.83萬元、1.24億元、2.31億元、1.09億元。2020年、2021年業(yè)績均取得了較大幅度的增長。

對于業(yè)績原因,從行業(yè)來看,2020年開始我國機床行業(yè)開始新一輪上行周期,制造業(yè)復蘇背景下,市場需求大幅增長。根據(jù)中國機床工具工業(yè)協(xié)會網(wǎng)站公布的規(guī)模以上企業(yè)統(tǒng)計數(shù)據(jù),2020年、2021年金屬切削機床產(chǎn)量分別同比增長7.21%、34.98%;從機床產(chǎn)品使用壽命(5~10年)來看,上一輪行業(yè)產(chǎn)量最高峰為2011年,報告期內(nèi)后兩年,機床設備進入更新?lián)Q代的高峰期。

因此,2020年、2021年機床上市公司收入均實現(xiàn)較大增幅,4家同行業(yè)可比公司的營業(yè)收入增幅分別為27.89%、59.79%,喬鋒智能的收入增幅分別為68.28%、70.78%。喬鋒智能收入增幅高于同行業(yè)可比公司均值,與產(chǎn)品結構、競爭策略等方面差異有關。

但上述業(yè)績增速能否繼續(xù)仍是未知數(shù)。2022年1~6月,無論喬鋒智能,還是4家可比上市公司,收入同比增速均出現(xiàn)了明顯減緩,喬鋒智能收入增幅為32.23%,同行業(yè)可比公司增幅均值為9.18%。喬鋒智能表示,受當時國內(nèi)疫情,宏觀經(jīng)濟增速因素影響,公司及同行業(yè)可比公司收入增幅下降明顯。

喬鋒智能預計,2022年全年實現(xiàn)營業(yè)收入同比增長10.56%至22.20%,歸母凈利潤同比增長-13.87%至-4.80%,出現(xiàn)增收不增利的情況,不過整體經(jīng)營業(yè)績較2021年預計不會出現(xiàn)較大幅度下滑。

圖片來源:第二輪問詢回復截圖

多家公司2022年上半年出現(xiàn)收入增幅減緩,機床行業(yè)是否開始進入下行階段?2月13日,喬鋒智能通過郵件回復《每日經(jīng)濟新聞》記者采訪時表示,工業(yè)化的發(fā)展在長期必然是向上的,隨著制造業(yè)的不斷升級,機床行業(yè)也將向上發(fā)展;2023年,隨著疫情影響逐步消除,有利于制造業(yè)恢復正常生產(chǎn)經(jīng)營,推動機床行業(yè)持續(xù)發(fā)展。

按照喬鋒智能所述,我國機床行業(yè)屬于完全競爭市場,市場競爭激烈,市場集中度較低,行業(yè)競爭格局較分散。根據(jù)國家統(tǒng)計局數(shù)據(jù)估算,2020年度,行業(yè)龍頭創(chuàng)世紀占我國金屬切削機床市場份額為2.70%,公司機床收入份額占比約為0.66%,與國內(nèi)同行業(yè)上市公司相比位居第六。

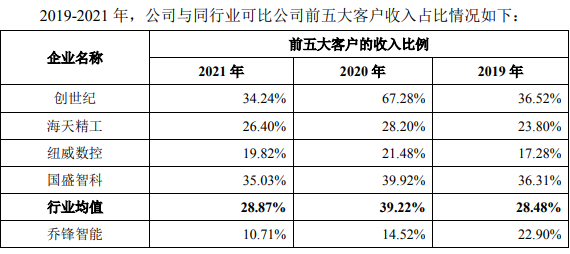

喬鋒智能主要以中小企業(yè)客戶為主,單個客戶的平均采購規(guī)模較小。報告期內(nèi),公司對前五大客戶的銷售額分別占主營收入的22.90%、14.52%、10.71%、12.68%,總體低于同行業(yè)可比公司平均比例。主要原因系銷售模式差異,喬鋒智能、創(chuàng)世紀以直銷模式為主,其余三家可比公司以經(jīng)銷模式為主。但創(chuàng)世紀3C產(chǎn)品收入占比較高,且主要客戶為長盈精密(SZ300115,股價13.25元,市值159.14億元)、富士康等戰(zhàn)略客戶或大客戶,因此客戶集中度較高。

圖片來源:第二輪問詢回復截圖

按照銷售額劃分層級,喬鋒智能超過60%的客戶年度采購金額為50萬元以下,單一主體中小客戶短期內(nèi)通常不會重復購買。因此公司自營、銷售服務商模式下銷售收入主要來源于新增客戶。2020年、2021年及2022年1~6月,公司兩大模式下的收入額中,都由新增客戶貢獻了超過60%。經(jīng)銷模式下的銷售收入,則主要來源于存續(xù)的經(jīng)銷商客戶。

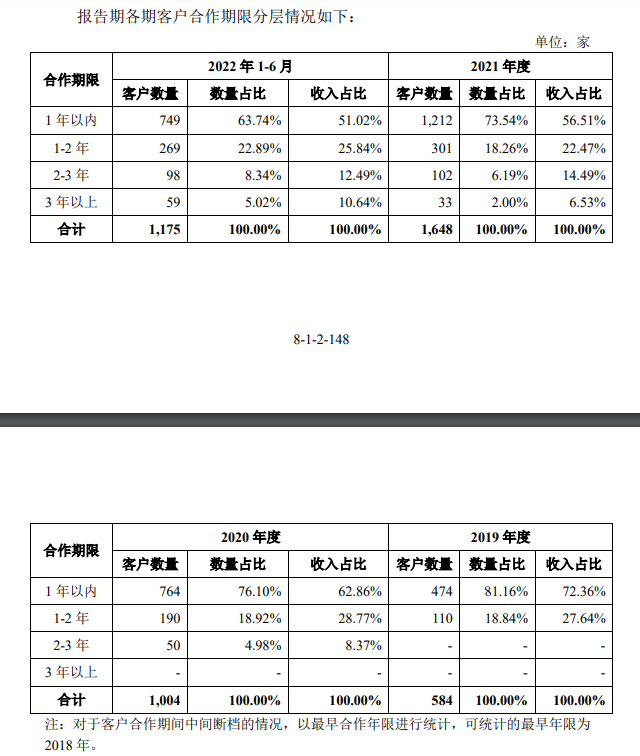

客戶分散、新增客戶收入占比較高,是否會影響公司銷售的穩(wěn)定性與可持續(xù)性?喬鋒智能表示,公司客戶合作期限以1年以內(nèi)為主,報告期各期客戶數(shù)量占比分別為81.16%、76.10%、73.54%、63.74%,但1年以上的客戶數(shù)量、客戶銷售收入占比呈上升趨勢,公司的客戶粘性不斷增強。

圖片來源:第二輪問詢回復截圖

喬鋒智能回復記者采訪表示,數(shù)控機床市場容量大,下游目標客戶群體數(shù)量眾多,公司仍有較大拓展空間;同時公司已成立專門開拓大客戶的銷售組織,重視大客戶拓展。

喬鋒智能的主要產(chǎn)品包括立式加工中心、龍門加工中心、臥式加工中心等,其中立式加工中心為第一大主營產(chǎn)品,報告期內(nèi)在主營業(yè)務收入中占比分別為84.95%、83.79%、82.95%、81.33%。

在選取的4家同行業(yè)可比上市公司中,只有創(chuàng)世紀與公司均以立式加工中心為主。按照喬鋒智能所述,由于公司主要客戶為中小客戶,在商務談判中,中小客戶議價空間較小,而創(chuàng)世紀主要客戶的議價能力較強,因此公司立式加工中心可比產(chǎn)品銷售均價高于創(chuàng)世紀。

但記者注意到,喬鋒智能的立式加工中心平均單價(剔除舊機)卻在持續(xù)下降,報告期內(nèi)分別為25.90萬元/臺、23.48萬元/臺、22.09萬元/臺和21.10萬元/臺。而在該產(chǎn)品平均單位成本方面,報告期內(nèi)分別為16.33萬元/臺、14.52萬元/臺、13.95萬元/臺、14.60萬元/臺。

圖片來源:招股書(申報稿)截圖

2019年~2021年,立式加工中心的單位成本小幅下降,喬鋒智能綜合考慮各因素,產(chǎn)品定價略有下調(diào)。但在2022年1~6月單位成本上升的情況下,為何還會降價?

公司回復記者采訪表示,公司為適應中小客戶的降本需求以及出于提升市場份額戰(zhàn)略目標,綜合考慮公司備貨、產(chǎn)能、競爭對手定價等多重因素,下調(diào)了立式加工中心的定價。

2019年~2021年,創(chuàng)世紀的立式加工中心產(chǎn)品單價也在下降,2020年、2021年分別下降9.76%、2.18%,2022年1~5月則回升2.23%,主要系其競爭策略逐步從搶占市場轉為鞏固市場地位所致。

在行業(yè)競爭激烈的背景下,主要競爭對手競爭策略轉變,立式加工中心產(chǎn)品是否存在價格戰(zhàn)的風險?對此喬鋒智能回復記者稱,后續(xù)公司將根據(jù)產(chǎn)品生產(chǎn)成本及合理利潤率水平,同時結合市場競爭、產(chǎn)能利用率等因素制定各系列產(chǎn)品的銷售指導價格。公司所處的行業(yè)競爭環(huán)境未發(fā)生重大不利變化,未出現(xiàn)惡性價格戰(zhàn)情況。

喬鋒智能認為,公司與同行業(yè)可比公司各產(chǎn)品平均單價變動主要由產(chǎn)品結構變動、市場競爭策略等因素導致,未出現(xiàn)行業(yè)競爭加劇或市場環(huán)境惡化導致單價大幅下降的情形,公司不存在業(yè)績大幅下滑的風險。

封面圖片來源:視覺中國

如需轉載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經(jīng)濟新聞APP