每日經(jīng)濟(jì)新聞 2023-02-18 11:45:38

◎從被集體唱衰到強(qiáng)勢上行,支撐歐洲的是什么?

每經(jīng)記者 蔡鼎 每經(jīng)編輯 蘭素英

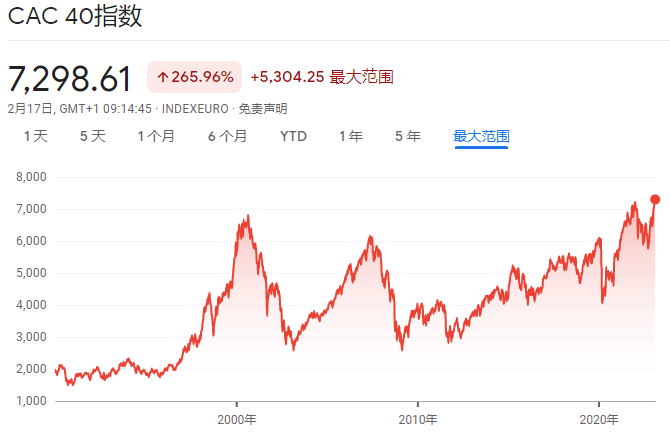

盡管美國1月份強(qiáng)勁的CPI和PPI引發(fā)了市場對(duì)美聯(lián)儲(chǔ)繼續(xù)激進(jìn)加息的擔(dān)憂,不過,得益于一系列藍(lán)籌股超預(yù)期的財(cái)報(bào),以及經(jīng)濟(jì)前景的大幅好轉(zhuǎn),倫敦時(shí)間2月16日(周四),歐洲主要股指升至一年多新高,其中英國富時(shí)100指數(shù)和法國CAC40盤中創(chuàng)出歷史新高,其他包括德國DAX30指數(shù)等主要?dú)W洲股指也均在新高附近徘徊。

然而,《每日經(jīng)濟(jì)新聞》記者注意到,就在3個(gè)月前(2022年11月),在能源危機(jī)等多重挑戰(zhàn)下,包括華爾街頂級(jí)投行在內(nèi)的絕大部分機(jī)構(gòu)一度都認(rèn)為,2023年歐元區(qū)將陷入衰退。然而,一個(gè)冬天過去,如今市場對(duì)歐元區(qū)經(jīng)濟(jì)前景的預(yù)期已經(jīng)大幅改善,并愈發(fā)樂觀。

是什么讓歐元區(qū)的經(jīng)濟(jì)前景在短短3個(gè)月的時(shí)間里出現(xiàn)了如此大的反差?為何在美國、日本等其他發(fā)達(dá)市場的股指走勢仍然相對(duì)平庸的情況下,歐洲股市卻能脫穎而出,創(chuàng)出歷史新高?

2022年,歐洲經(jīng)歷了俄烏沖突帶來的一系列地緣政治危機(jī),以及隨之引發(fā)的能源危機(jī)、高通脹、外部需求陡降等經(jīng)濟(jì)問題。《經(jīng)濟(jì)學(xué)人》在2022年9月的一篇文章指出,多重問題加之借貸成本快速上升等眾多因素的綜合作用下,歐洲肯定會(huì)陷入衰退。

圖片來源:《經(jīng)濟(jì)學(xué)人》

2022年11月,歐盟委員會(huì)還發(fā)布報(bào)告稱,由于不確定性增加、能源價(jià)格飆升、家庭購買力承壓、融資條件收緊等多重因素影響,歐洲大多數(shù)國家的經(jīng)濟(jì)預(yù)計(jì)在2022年第四季度陷入衰退,2023年第一季度經(jīng)濟(jì)活動(dòng)將繼續(xù)萎縮。分析人士還指出,歐洲通脹高企、購買力下降、經(jīng)濟(jì)不景氣或?qū)⒅饾u殃及主要貿(mào)易伙伴,需及早做好準(zhǔn)備。

時(shí)間僅過去三個(gè)月,歐元區(qū)經(jīng)濟(jì)不但沒有惡化,反而出現(xiàn)大幅好轉(zhuǎn)。

三菱日聯(lián)金融集團(tuán)全球市場研究主管Derek Halpenny在置評(píng)郵件中對(duì)《每日經(jīng)濟(jì)新聞》記者指出,這個(gè)冬天,歐元區(qū)經(jīng)濟(jì)并沒有如擔(dān)憂那般整體出現(xiàn)更嚴(yán)重、更持久的經(jīng)濟(jì)放緩。他表示,“自去年年底以來,歐元區(qū)的經(jīng)濟(jì)數(shù)據(jù)出人意料地上行,相對(duì)于更為悲觀的預(yù)期,經(jīng)濟(jì)數(shù)據(jù)卻創(chuàng)出了2021年年中以來最強(qiáng)勁的走勢。在溫暖冬季氣候的幫助下,歐元區(qū)經(jīng)濟(jì)似乎比人們擔(dān)心的更具有彈性,這降低了歐元區(qū)的衰退風(fēng)險(xiǎn),從而為歐元提供了更多的周期性支撐。”

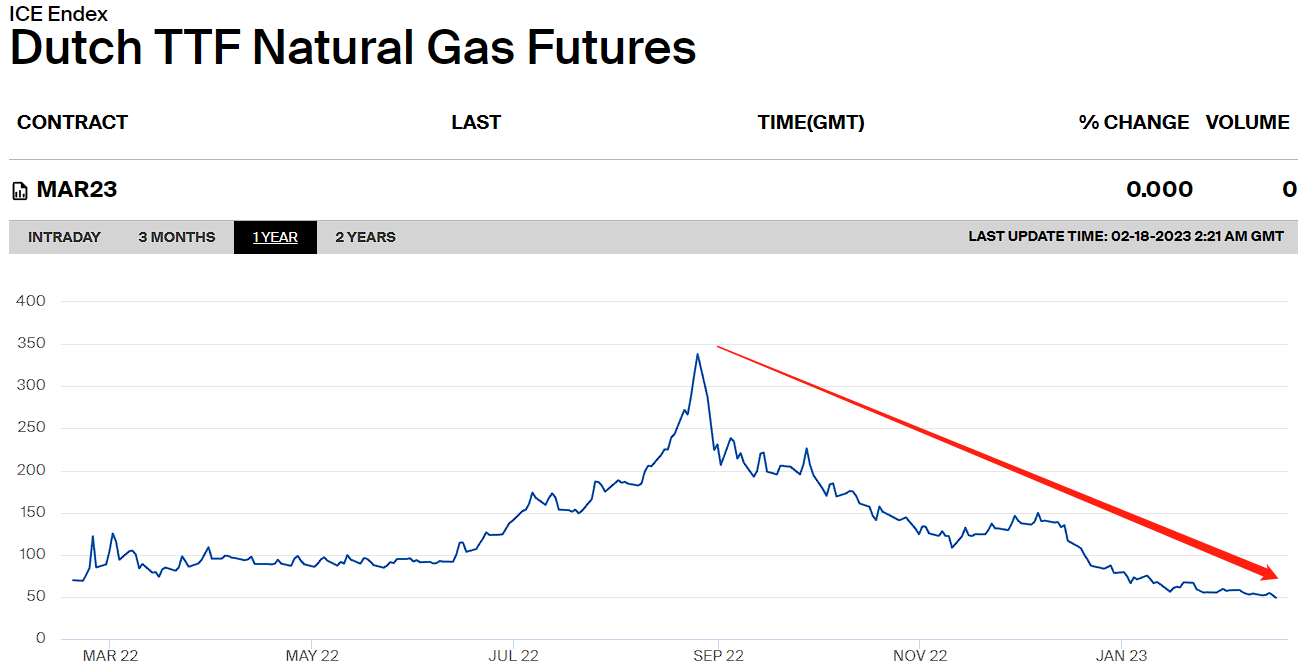

最近幾周,隨著歐洲各地出現(xiàn)前所未有的溫暖天氣,天然氣短缺壓力大大減輕,其批發(fā)價(jià)格也明顯下降。

根據(jù)倫敦洲際期貨交易所(ICE)的數(shù)據(jù),阿姆斯特丹時(shí)間2月17日(周五),歐洲基準(zhǔn)荷蘭TTF天然氣期貨跌破50歐元/兆瓦時(shí),盤中最低觸及49.5歐元/兆瓦時(shí),遠(yuǎn)低于去年8月近350歐元/兆瓦時(shí)的水平,甚至比去年2月俄烏沖突爆發(fā)前的價(jià)格還要低。

圖片來源:ICE

“如果未來一年歐洲的天然氣價(jià)格仍保持在較低的水平,那么歐元區(qū)經(jīng)濟(jì)增長的下行風(fēng)險(xiǎn)將進(jìn)一步減弱。隨著中國的‘重新開放’以及對(duì)歐洲將在今年晚些時(shí)候出現(xiàn)更強(qiáng)勁反彈的樂觀情緒的增長,人們也更加看好歐元區(qū)經(jīng)濟(jì)體和歐元的前景。”Derek Halpenny在郵件中補(bǔ)充道。

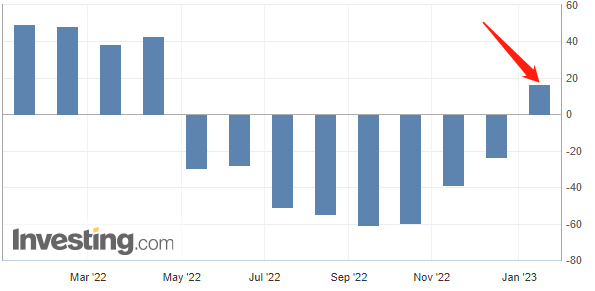

從基本面來看,歐元區(qū)ZEW經(jīng)濟(jì)景氣指數(shù)在今年1月份上升至16.7,為2022年2月以來新高,較前值-23.6大幅好轉(zhuǎn),其中工業(yè)和服務(wù)業(yè)信心在當(dāng)月都有所上升。

1月歐元區(qū)ZEW經(jīng)濟(jì)景氣指數(shù)大幅好轉(zhuǎn)(圖片來源:英為財(cái)情)

投行Jefferies全球股票策略師Sean Darby在發(fā)給《每日經(jīng)濟(jì)新聞》記者的置評(píng)郵件中指出,“經(jīng)常被忽視的歐元區(qū)建筑業(yè)PMI(1月份錄得46.1)顯示,歐元區(qū)建筑業(yè)活動(dòng)正以2022年6月份以來最慢的速度萎縮。事實(shí)上,1月法國公司的土木工程活動(dòng)在基礎(chǔ)設(shè)施的建造過程中再次出現(xiàn)了增長,意大利的建筑商還出現(xiàn)了10個(gè)月以來的最快擴(kuò)張速度。此外,歐元區(qū)1月份綜合PMI(50.3)顯示,歐元區(qū)上個(gè)月經(jīng)濟(jì)已經(jīng)出現(xiàn)2022年6月份以來的首次擴(kuò)張。”

Sean Darby認(rèn)為,從各種角度來看,目前投資者應(yīng)該對(duì)除英國以外的歐洲市場保持樂觀態(tài)度。“市場情緒已經(jīng)出現(xiàn)了反彈,且正受到各項(xiàng)數(shù)據(jù)觸底的支撐,此外,賣方目標(biāo)價(jià)和每股收益修正的迅速變化表明,歐洲企業(yè)和分析師一直低估了復(fù)蘇(的速度)。”他在郵件中補(bǔ)充道。

歐元區(qū)經(jīng)濟(jì)前景的迅速好轉(zhuǎn),也促使各大投行和機(jī)構(gòu)紛紛上調(diào)預(yù)期。據(jù)高盛的最新預(yù)測,歐元區(qū)2023年的GDP將增長0.6%,較此前預(yù)期的-0.1%大幅好轉(zhuǎn)。高盛指出,歐元區(qū)的經(jīng)濟(jì)在2022年底顯示出韌性,再加上天然氣價(jià)格大幅下跌以及中國優(yōu)化調(diào)整疫情防控措施,提振了歐元區(qū)的積極面。

另外,歐盟委員會(huì)2月13日發(fā)布的2023年冬季經(jīng)濟(jì)預(yù)測,將歐盟和歐元區(qū)今年經(jīng)濟(jì)增長預(yù)期分別上調(diào)至0.8%和0.9%。此前發(fā)布的秋季經(jīng)濟(jì)預(yù)測報(bào)告預(yù)計(jì),2023年歐盟和歐元區(qū)經(jīng)濟(jì)均增長0.3%。

大幅改善的經(jīng)濟(jì)基本面和前景,加上強(qiáng)勁的財(cái)報(bào)助歐洲基準(zhǔn)股指延續(xù)了今年以來的大幅漲勢。倫敦時(shí)間2月16日(周四),歐洲主要股指升至一年多新高,其中英國富時(shí)100指數(shù)和法國CAC40盤中創(chuàng)出歷史新高,包括德國DAX30指數(shù)等在內(nèi)的主要?dú)W洲股指也均在新高附近徘徊。

英國富時(shí)100指數(shù)創(chuàng)歷史新高(圖片來源:雅虎財(cái)經(jīng))

法國CAC40指數(shù)創(chuàng)歷史新高(圖片來源:雅虎財(cái)經(jīng))

德國DAX30指數(shù)創(chuàng)逼近歷史新高(圖片來源:雅虎財(cái)經(jīng))

歐洲斯托克50指數(shù)本周創(chuàng)出一年多新高(圖片來源:雅虎財(cái)經(jīng))

對(duì)于歐股近期的連續(xù)上漲,Sean Darby對(duì)記者指出,“從表面上看,歐洲資產(chǎn)似乎只是受益于天然氣價(jià)格的下跌和市場情緒的巨大變化。然而,數(shù)據(jù)中出現(xiàn)的反彈顯示了第二輪的效應(yīng):歐洲的資本支出與固定資產(chǎn)投資總額也出現(xiàn)了同步恢復(fù),以及服務(wù)業(yè)的觸底反彈,這些方面的改善可能在2023年進(jìn)一步提振市場。”

Sean Darby補(bǔ)充稱,在過去幾周時(shí)間里,他所在團(tuán)隊(duì)愈發(fā)肯定了歐洲資產(chǎn)上漲背后的因素:一是中國經(jīng)濟(jì)的復(fù)蘇推動(dòng)金融類股盈利反彈,二是歐元區(qū)實(shí)際收入的提高,最后是中國游客重返歐洲大陸提振了消費(fèi)類股的業(yè)績。

彭博社也在報(bào)道中稱,由于天然氣價(jià)格回落,以及與增長相關(guān)的科技股在主要股指中的權(quán)重占比較小,歐洲藍(lán)籌股2022年四季度的業(yè)績也優(yōu)于美股的藍(lán)籌股。此外,在中國優(yōu)化防疫措施后,歐洲對(duì)中國的風(fēng)險(xiǎn)敞口,也在推動(dòng)投資者押注歐洲股市將走強(qiáng)。

瑞士瑞訊銀行(Swissquote Bank)高級(jí)分析師Ipek Ozkardeskaya在接受《每日經(jīng)濟(jì)新聞》記者采訪時(shí)也指出,從衰退預(yù)期到無衰退預(yù)期,歐洲所面對(duì)的變化如此之快,原因有三:“首先是溫暖的冬天緩解了能源危機(jī),并排除了歐洲能源短缺的可能性;其次是去年9月以來歐元的走強(qiáng),尤其是歐元兌美元的走強(qiáng),使得歐洲企業(yè)對(duì)能源成本的承受度更高;最后,好于預(yù)期的歐洲公司業(yè)績也支撐了市場的樂觀情緒。不過,對(duì)于創(chuàng)出歷史新高的英國股市而言,主要的推動(dòng)因素并不完全相同。除中國的‘重新開放’外,能源和大宗商品價(jià)格的反彈對(duì)以能源為主的富時(shí)100指數(shù)起到了很好的提振作用。”

盡管部分主要股指創(chuàng)出歷史新高,但歐洲股市后續(xù)面臨的風(fēng)險(xiǎn)仍不容小視。

雖然歐洲整體通脹降溫的跡象增加了人們對(duì)歐洲央行可能放慢加息步伐的押注,但該行政策制定者一再重申歐元區(qū)利率可能會(huì)在更長時(shí)間內(nèi)保持在較高水平。

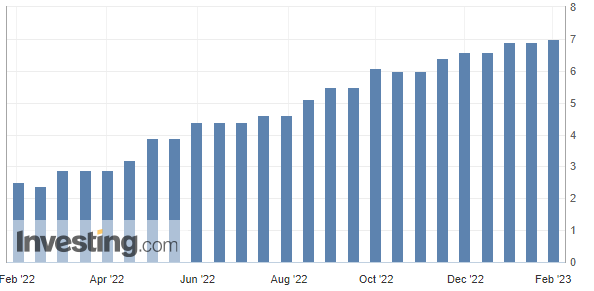

根據(jù)初步估計(jì),歐元區(qū)1月的調(diào)和消費(fèi)者物價(jià)指數(shù)(HICP)為8.5%,低于去年12月的9.2%。歐元區(qū)通脹水平在去年10月曾一度達(dá)到10.6%,之后連續(xù)下降。不過《每日經(jīng)濟(jì)新聞》記者注意到,歐元區(qū)1月剔除能源和食品價(jià)格后的核心HICP為7%,高于去年12月的6.9%。這意味著歐元區(qū)的核心通脹水平依然較為堅(jiān)挺,仍未出現(xiàn)明顯的回落。

歐元區(qū)過去一年核心HICP走勢(圖片來源:英為財(cái)情)

另外,2月17日(周五)歐洲交易時(shí)段,美元指數(shù)飆升至六周高位,此前美國經(jīng)濟(jì)數(shù)據(jù)強(qiáng)勁,同時(shí)美聯(lián)儲(chǔ)官員繼續(xù)發(fā)表鷹派言論并暗示還需加息更多次。同時(shí),10年期美債收益率本周稍早觸及3.898%,創(chuàng)2022年11月以來新高。

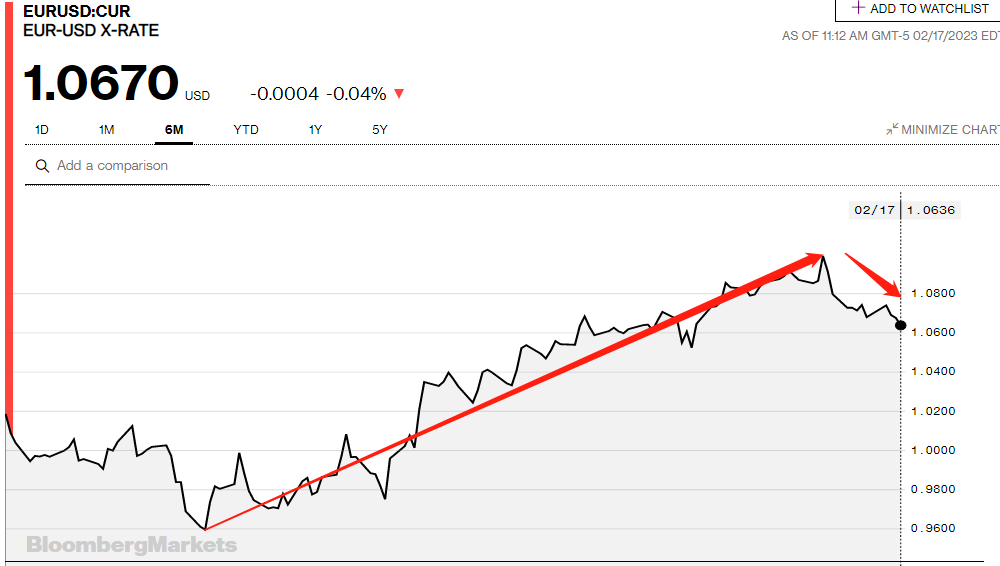

美聯(lián)儲(chǔ)持續(xù)激進(jìn)的加息預(yù)期推動(dòng)美元指數(shù)反彈的同時(shí),導(dǎo)致其他非美貨幣走低,其中就包括歐元。彭博社的數(shù)據(jù)顯示,本月初以來歐元兌美元已累計(jì)下挫1.8%。

歐元兌美元本月初以來一路下行(圖片來源:彭博社)

瑞訊銀行高級(jí)分析師Ipek Ozkardeskaya認(rèn)為,歐元最近的貶值將是歐股接下來持續(xù)反彈的一大阻力之一。

她向《每日經(jīng)濟(jì)新聞》記者指出,“歐元最近的貶值,以及能源價(jià)格的潛在反彈,可能會(huì)對(duì)歐股后續(xù)的繼續(xù)反彈造成壓力。歐洲現(xiàn)在的情況其實(shí)并沒有那么好,但我們確實(shí)不再擔(dān)心短期內(nèi)能源的短缺,這很重要。但是,這是否足以支持歐股持續(xù)的反彈還有待觀察。此外,歐洲央行(的持續(xù))加息以及歐洲通脹的粘性也將是關(guān)鍵的風(fēng)險(xiǎn)因素。”

Ipek Ozkardeskaya還對(duì)記者補(bǔ)充稱,她認(rèn)為英國富時(shí)100指數(shù)的走勢是積極的,因?yàn)樵撝笖?shù)是對(duì)能源導(dǎo)致的全球通脹危機(jī)的很好的對(duì)沖。

對(duì)于做多歐洲風(fēng)險(xiǎn)資產(chǎn)的投資者,Jefferies董事總經(jīng)理、首席歐洲經(jīng)濟(jì)學(xué)家Mohit Kumar建議獲利了結(jié)。他在發(fā)給《每日經(jīng)濟(jì)新聞》記者的置評(píng)郵件中指出,“自去年12月以來,我們一直在做多風(fēng)險(xiǎn)資產(chǎn)。我們觀點(diǎn)基于三個(gè)主要因素:投資倉位的不足、市場可能押注歐洲央行放慢加息的步伐,以及中國的‘重新開放',其中后兩個(gè)因素仍然是決定性的。”

“但如今,我們的倉位指標(biāo)顯示,歐股的倉位已經(jīng)開始顯得過于緊張。我們的倉位在上周突破了+5.5(范圍在-10~+10),這在歷史上往往與反彈的勢頭消退有關(guān),表明投資者已經(jīng)對(duì)歐洲股票的態(tài)度趨于謹(jǐn)慎。因此,我們建議在(歐洲)風(fēng)險(xiǎn)資產(chǎn)多頭頭寸上獲利了結(jié)。”Mohit Kumar補(bǔ)充道。

免責(zé)聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不作投資建議。據(jù)此操作,風(fēng)險(xiǎn)自負(fù)。

封面圖片來源:視覺中國-VCG211276657648

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

每經(jīng)操盤必知(早間版)丨美股兩連跌,歐洲天然氣盤中大跌21%;盛通能源、加曼服飾今日申購;國盛證券:煤炭板塊正在迎來業(yè)績和估值的戴維斯雙擊

每經(jīng)操盤必知(早間版)丨美三大指數(shù)連跌4日,歐洲天然氣期貨價(jià)格跌近10%;鉅泉科技今日申購;東北證券:國產(chǎn)手術(shù)機(jī)器人商業(yè)化突圍在即

每經(jīng)操盤必知(早間版)丨美三大股指齊創(chuàng)七周新低;德邦科技等5只新股今日申購;安信證券:工程機(jī)械板塊具備中長期配置價(jià)值

歐美市場持續(xù)巨震!道指跌入熊市,泛歐斯托克600指數(shù)連跌3日,美元續(xù)刷20年新高,英央行出面也未能讓英鎊止跌

每經(jīng)操盤必知(早間版)丨美股兩連跌,歐洲天然氣盤中大跌21%;盛通能源、加曼服飾今日申購;國盛證券:煤炭板塊正在迎來業(yè)績和估值的戴維斯雙擊

每經(jīng)操盤必知(早間版)丨美三大指數(shù)連跌4日,歐洲天然氣期貨價(jià)格跌近10%;鉅泉科技今日申購;東北證券:國產(chǎn)手術(shù)機(jī)器人商業(yè)化突圍在即

每經(jīng)操盤必知(早間版)丨美三大股指齊創(chuàng)七周新低;德邦科技等5只新股今日申購;安信證券:工程機(jī)械板塊具備中長期配置價(jià)值

歐美市場持續(xù)巨震!道指跌入熊市,泛歐斯托克600指數(shù)連跌3日,美元續(xù)刷20年新高,英央行出面也未能讓英鎊止跌

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112