每日經濟新聞 2023-02-21 21:17:50

每經編輯 程鵬

“全家從不炒股買基金,沒想到老爸成了第一個吃螃蟹的人。”最近 ,杭州人毛女士據橙柿互動記者分享了自家老人的投資理財經歷。

毛女士說,一直以來只知道存款的老爸,最近突然提起2015年在銀行“存”的錢套到現在,本金虧了1/3。一問才知道理財經理推薦他買了基金,而且是只加了杠桿的分級基金,風險非常高。而毛大伯一直當存單那樣放著,一放就是七八年。

圖片來源:每日經濟新聞 劉國梅 攝

低風險偏好的毛大伯

買了高風險基金

今年83歲的毛大伯一直有存定期的習慣。2015年,有一筆45萬元的銀行定期存款到期,毛大伯去銀行轉存,理財經理向他推薦了一款基金產品,建議他大頭買存款,勻出15萬買基金。“投資方向是軍工行業,理財經理說很有前景,還說自己也買了,家人也買了。”毛大伯說。

毛大伯沒有開通手機銀行,按照以前存存單的習慣,這筆投資就這么一直放著,也沒有跟子女提及。直到去年下半年他才告訴家人實情,自己有一筆15萬元的投資縮水了1/3。“基金是高風險投資,我和家人向來只買銀行的理財產品,從來不碰基金,沒想到七八十歲的老爸會去嘗鮮。”毛女士說。買基金前做過風險評測嗎?毛大伯說,時間太久了,自己記不清了,好像做過,好像沒做過。

這只讓毛大伯8年未解套、本金打了7折的基金是什么?在2015年,它還是一只軍工主題的分級基金,2020年根據監管規定,分級基金徹底退出歷史舞臺,該基金完成規范整改轉型為指數基金。熟悉基金的投資者應該知道,加了杠桿的分級基金風險非常高,毛大伯顯然選擇了與其實際風險承受能力不符的產品。

風險評估別大意

建議如實填寫切勿“拔高”

橙柿互動記者了解到,基金、理財產品對購買人只設年齡下限(通常是18周歲),對老年人是沒有限制的。如此一來,做好風險評測就顯得格外重要。

投資者在選擇理財產品時,除了要考慮自己的資金量,最重要的是需要通過銀行的風險評估來選擇適合自己風險承受能力的產品。

據大同新聞網,目前,銀行理財市場共有兩類風險評級:一類是對理財產品進行評級,另一類是對投資者進行評級。

理財產品評級共分5級,分別為R1(低風險)、R2(中低風險)、R3(中風險)、R4(中高風險)、R5(高風險)。也有銀行使用一星到五星來劃分。具體來看,是通過理財產品投資范圍、投資資產、投資比例衡量,并結合理財產品期限、成本、收益測算,外加理財產品運營過程中各類風險測度,實現理財產品風險評級,其結果以風險等級體現,由低到高來劃分。

對于投資者評級而言,“風險測評”內容相對簡單,以某銀行給出的問卷為例,至少包括客戶年齡、財務狀況、投資經驗、投資態度、投資目的、收益預期、風險偏好、流動性要求、家庭可支配年收入、風險認識以及風險損失承受程度等因素,其結果以客戶風險承受能力等級體現。

測評結果分為五檔,由低到高排序依次為:謹慎型(保守型)、穩健型、平衡型、進取型、激進型。

據了解,之所以要對銀行理財產品進行風險評級,就是要求銀行在理財銷售過程中需要做到“了解你的產品”和“了解你的客戶”,實現理財業務風險匹配,避免出現客戶風險承受能力與購買產品不匹配的現象。

銀行理財的底層配置是固定收益類資產,而這類資產主要就是債券,去年11月以來,債市在“資金利率、防疫政策、地產鏈”大因素的影響下震蕩走低,而這部分原因直接導致理財出現了波動。

2018年以來,以資管新規為核心的一系列重要監管文件的落地實施,開啟了“破剛兌、凈值化”的資管2.0時代。隨著2023年資管新規過渡期結束,銀行理財產品也將真正告別“保本”“零風險”,迎來全面凈值化時代。

因此,對投資者來說,清楚地認識自身的風險承受能力和投資能力非常重要。

如果你是最末檔的保守型,通常只能買風險最低的產品,這類產品有什么呢?通常是R1等級的現金理財類產品,收益率在1.5%-2.5%以內。預期收益高一些的理財產品,通常是R2級、R3級及以上的,對應需要是穩健型、平衡型及更高風險偏好的投資者。

這幾年,因為在銀行買理財產品、基金產生糾紛的不在少數,但如果發現銀行等代銷機構銷售人員肆意夸大產品收益率,慫恿投資者購買與自身風險承受能力不相匹配的理財產品。投資者也應該學會拿起法律武器,保留證據,捍衛自己的合法權益。

比如,投資者在簽訂銀行理財產品或者代銷基金產品合同時,不要急于在窗口簽訂合同。如果可以的話,把合同拿回家仔細研讀,對于不理解的點,可以要求銀行人員給予解讀,解讀內容可以書面形成附件,與主合同有同樣的法律效力,最大程度地保護自己的合法利益。

此外,在購買理財產品時,投資者不應只關注收益情況。除了要關注理財產品的風險評級外,還可以進一步關注理財資金的投資資產、投資范圍和投資期限等,這些都有利于投資者進一步了解掌握理財產品的風險情況。此外,在選擇理財產品時,投資者需重點關注買入和贖回的時間、投資期限的長短等細節,做好資金安排。

去年各月度平均收益率為2.09%

2月17日,銀行業理財登記托管中心發布《中國銀行業理財市場年度報告(2022年)》(以下簡稱“報告”)。

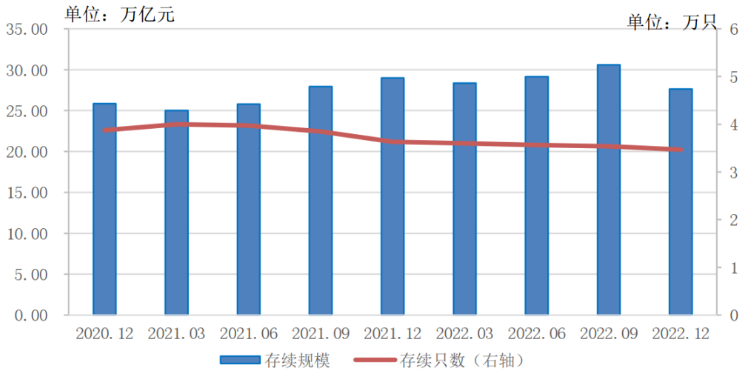

報告顯示,截至2022年底,銀行理財市場存續規模27.65萬億元,較年初下降4.66%;全年累計新發理財產品2.94萬只,募集資金89.62萬億元。

理財產品存續情況?

資料來源:銀行業理財登記托管中心

資管新規以來,理財行業監管政策日臻完善,理財業務規范化轉型成效顯著,銀行理財市場呈現穩健向好的發展態勢。作為深受廣大投資者信賴的資管產品,銀行理財不斷助力我國實體經濟建設發展,滿足居民的財富增長需要。

截至2022年底,理財產品投資資產合計29.96萬億元,較年初下降3.94%;負債合計2.27萬億元,較年初增長6.07%。理財產品杠桿率108.20%,較去年同期增加0.83個百分點。理財產品資產配置以固收類為主,投向債券類、非標準化債權類資產、權益類資產規模分別為19.08萬億元、1.94萬億元、0.94萬億元,分別占總投資資產的63.68%、6.48%、3.14%。

從配置債券類別來看,截至2022年底,理財產品持有信用債313.68萬億元,占總投資資產的45.66%,占比較去年同期減少2.47個百分點;持有利率債41.42萬億元,占總投資資產的4.74%。

在資管行業打破剛兌的背景下,銀行理財借助其長期穩健的資金供給渠道、專業優質的資產管理能力、豐富多元的創新產品設計等優勢,實現較為平穩的產品收益。

2022年,理財產品累計為投資者創造收益8800億元。其中,銀行機構累計為投資者創造收益3602億元;理財公司累計為投資者創造收益5198億元,同比增長1.45倍。2022年各月度,理財產品平均收益率為2.09%。

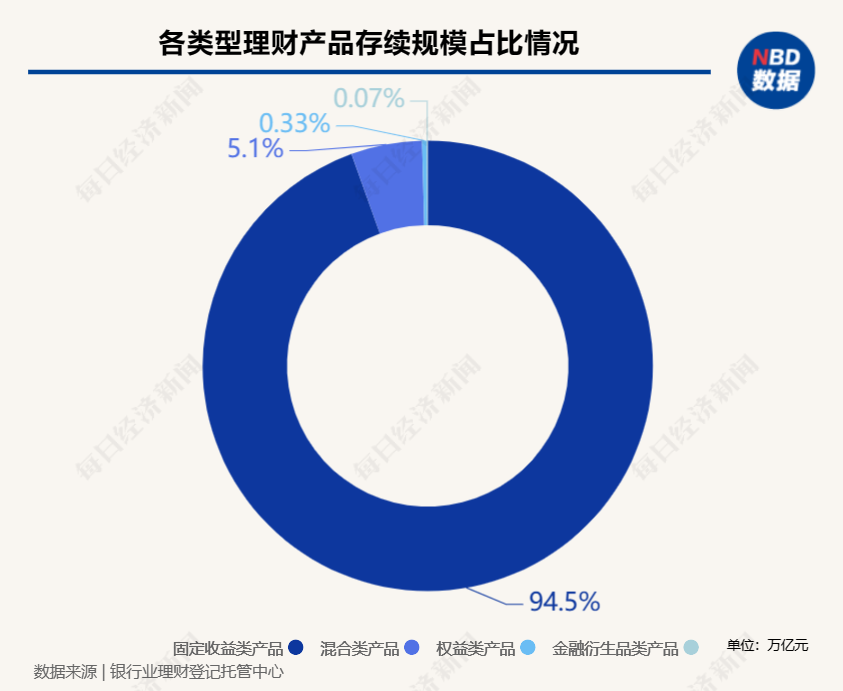

從存續產品的類型來看,固定收益類理財產品仍為主流,且占比進一步提升。

《報告》顯示,截至2022年底,固定收益類產品存續規模為26.13萬億元,占全部理財產品存續規模的比例達94.50%,較去年同期增加2.16個百分點;混合類產品存續規模為1.41萬億元,占比5.1%,較上年同期減少2.28個百分點。此外,權益類產品和商品及金融衍生品類產品的存續規模相對較小,分別為0.06萬億元和0.02萬億元。

投資者方面,隨著銀行理財產品投資門檻的大幅降低,產品種類不斷豐富,截至2022年底,持有理財產品的投資者數量為9671萬個,較年初增長18.96%。目前,投資者結構上仍以個人投資者為主,截至2022年底,個人投資者占比為99.01%,機構投資者占比0.99%。

從投資者風險偏好分布情況來看,2022年理財投資者整體風格更趨保守。

其中風險偏好為一級(保守型)和二級(穩健型)的個人投資者數量占比較去年同期進一步增加,分別增加1.10個百分點和0.55個百分點;風險偏好為三級(平衡型)、四級(成長型)和五級(進取型)的個人投資者數量占比則相對減少。截至2022年底,持有理財產品的個人投資者數量最多的是風險偏好為二級(穩健型)的投資者,占比35.44%。

(聲明:文章內容和數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

編輯|程鵬 杜波

校對|張益銘

封面圖片來源:每日經濟新聞 劉國梅 攝

每日經濟新聞綜合自每經app(記者:趙景致)、橙柿互動、大同新聞網、北京青年報

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP