每日經濟新聞 2023-02-22 16:15:00

每經編輯 王月龍

近日,升學規劃名師張雪峰在社交平臺個人主頁吐槽稱:“還了6年房貸,每年10萬,一共還了3萬本金,57萬利息……這合理么?”網帖發出后,引發普遍關注和網友熱議。2月22日,#張雪峰吐槽還60萬房貸利息57萬#沖上微博熱搜榜和每經熱榜。

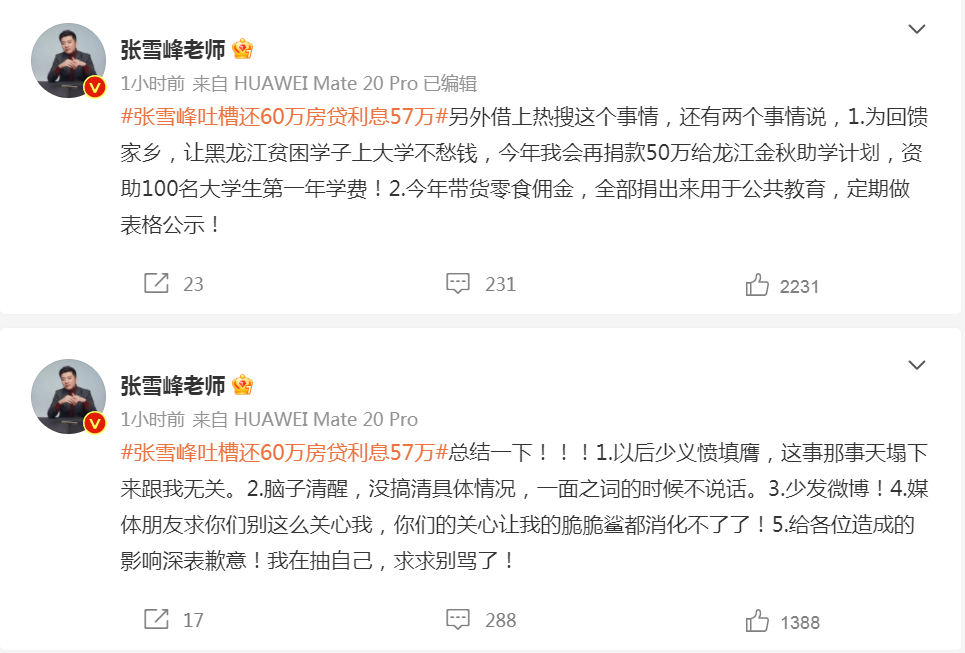

22日張雪峰回應稱,表示自己沒搞清具體情況,朋友弄錯了。“澄清一下,某友人還貸,以為自己240萬的房子,首付80萬,借了160萬,前兩天發現還有157萬貸款,跟我吐槽!結果此人腦子壞掉了,忘了自己當時還買了車位,總價是260萬,借了180萬,實際(還款)60萬中,本金還了23萬,剩下都是利息。在他腦子壞掉時義憤填膺,知道事實后我馬上刪了。”

截圖來源:@張雪峰老師

業內人士稱,這是銀行系統按當初既定貸款方式結算的結果,無論選擇哪種還款方式每個月還的利息是差不多的,不同的是每個月等額本金還款還銀行本金多一點,相對于等額本息還本金速度快一些。

還款60萬只有3萬是本金?

張雪峰吐槽帖引發熱議

據上游新聞報道,此前2月20日,升學規劃名師張雪峰在社交平臺個人主頁吐槽稱:“還了6年房貸,每年10萬,一共還了3萬本金,57萬利息……這合理么?”

2月22日,張雪峰發文道歉,表示自己沒搞清具體情況,朋友弄錯了。不過關于還貸的討論依舊激烈。就“是否合理”問題,有網友表示:“我還了三年十萬左右,本金才還了兩萬。”有網友疑惑:“房貸到底是等額本息好?還是等額本金好?”還有網友質疑:“房貸不太可能是你說的這么高,3萬本金,57萬利息。”也有網友分析:“銀行要承擔本金壞賬風險,計提壞賬損失,利息本來就是資金借給你的時間成本,借的時間越長利息越高。”還有網友提醒說:“這是等額本息還款方式決定的,如果是等額本金還款就不是這樣了。”

圖片來源:@張雪峰老師

據半島都市報,“我就是使用等額本金還款,現在每個月少還4元多。”重慶市民張先生在2007年用按揭貸款等額本金方式在渝中區購入首套商品房,“當初利率還打了折的,利息要還10多萬,等額本息每月還1400元,但等額本金要少還點利息而且逐月遞減,就選的它。”

張先生回憶說:“當時每月還款1800多元,工資4000多塊錢,感覺壓力還是大。過了幾個月,央行就調低了貸款利率,每月還款1500多元,然后逐月遞減,目前還款900多元了。貸款還剩5萬多元,壓力不大,慢慢還。”

去年11月初,市民黃女士花200多萬在大學城買了首套商品房,她用的等額本息,黃女士告訴記者:“首付40萬,貸款160萬。當時貸款利率不低,每月還款近萬元。如果采用等額本金還款,一個月還1萬多,壓力太大。”對于兩種還款方式的選擇,黃女士表示:“利息始終要付,眼前還貸壓力小些好。”

等額本息前期還更多利息

據上游新聞,事實上,在銀行辦理房貸業務時,有兩種還款方式可以選擇,一種是等額本息,一種是等額本金。

等額本息指的是還款期內,每個月以相同的金額償還本息,也就是每月還款金額一致,其中部分是利息,部分是本金,利息會逐月遞減,本金會逐月增加。也就是說,等額本息在前期需要還更多的利息。

等額本金,在還款期內,將貸款總額等分,每個月償還相同的本金,以及剩余貸款在該月產生的利息,由于剩余本金逐漸減少,每個月的利息也會相應減少,因此等額本金每個月的還貸金額也會逐月遞減。

對于還款方式應該選擇等額本息還是等額本金的問題,一位銀行人士表示,這取決于借款人的還款能力。等額本金前期還款壓力大,越到后面越輕松,如果借款人資金充裕,或者說頭幾年還有提前還貸想法的,可以考慮等額本金。相反的,等額本息相對“穩”一點,收入相對穩定,經濟條件不允許前期投入過大的可以選擇這種方式,可以說適合多數家庭。

需要提醒的是,最近這段時間提前還貸這陣風很大,基于上述情況,已經還款多年且選擇了等額本息還款的,其實并不建議提前還貸。也就是說,你已經在前期支付了大部分利息,越到還款后期,本金占比越高,利息占比越小,提前還款有點“虧”。

關于提前還貸、轉貸

這些事要知道

據央廣網報道,2月21日,山東省地方金融監督管理局發布“關于提前還貸、轉貸存在風險的提示”,提醒廣大消費者是否提前還貸,應算好經濟賬。盲目轉貸,存在一定風險。不盲聽不盲信不盲從,理性決策。

提示中指出,是否提前還貸,應算好經濟賬。若購房者自有資金充足,且短期內沒有投資或較大采購需求,可以提前還貸,以降低利息負擔;若現有貸款系公積金貸款或者利率顯著較低的房貸,要綜合衡量與投資理財收益率之間的關系,不建議盲目提前還貸。對存量貸款利率較高的金融消費者,可以根據貸款合同中規定的還款方式,結合已還款期限和個人還貸能力等進行綜合判斷,決定是否提前還貸;也可以將住房商業貸款轉為公積金貸款,降低利息負擔。

盲目轉貸,存在一定風險。目前,辦理房貸轉貸業務一般是轉經營貸或信用貸等,與住房貸款相比雖然貌似享受了較低利率,但是貸款期限變短,借款額度受限,且轉貸、續貸過程中可能產生高額中介服務費、資金過橋費等費用,實際綜合成本可能超過銀行貸款利率,且至少會產生三類風險:一是可能涉嫌騙取貸款罪,觸犯刑律;二是產生不良征信記錄,影響個人申辦金融業務;三是個人信息泄露,危及個人信息安全。

不盲聽不盲信不盲從,理性決策。針對消費者普遍反映提前還貸難的問題,近期,人民銀行、銀保監會已要求商業銀行改進提升服務質量,按照合同約定做好客戶提前還款服務。請廣大金融消費者自覺遵守國家金融信貸政策法規,不要盲聽、盲信不法分子虛假宣傳,不輕信自稱某金融機構的陌生來電。對確有真實提前還貸意愿或者其他金融業務需求的,應向銀行等正規金融機構咨詢了解相關情況,合理評估個人或家庭財產狀況,根據自己實際情況,依法合規辦理貸款、還貸業務。

編輯|王月龍 杜恒峰

校對|何小桃

每日經濟新聞綜合自公開信息、半島都市報、上游新聞、央廣網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP