每日經濟新聞 2023-03-02 17:53:49

◎風電材料供應商維賽新材正沖擊深交所主板市場IPO。維賽新材在2021年、2022年上半年連續遭遇營收同比下滑,且在2019年至2022年上半年,公司均未實現滿產。在此情況下,維賽新材為何擬通過IPO募投項目實現產能大幅擴張?

◎此外,《聚氯乙烯結構泡沫板材》國家標準起草單位包括了維賽新材及凱博瑞。凱博瑞由凱普瑞控股,而凱普瑞與維賽新材為同一實控人控制的企業。那么,維賽新材是否與關聯企業凱博瑞存同業競爭關系?

◎3月2日,公司就這些問題作了書面回復。

每經記者 王琳 每經編輯 文多

風電材料供應商保定維賽新材料科技股份有限公司(以下簡稱維賽新材)正沖擊深交所主板市場IPO。

招股書(申報稿,下同)顯示,保定凱普瑞工程塑料科技有限公司(以下簡稱凱普瑞)在2019年12月以持有的保定凱博瑞機械制造有限公司(以下簡稱凱博瑞)90%股份增資維賽新材,但1年不到,維賽新材又將凱博瑞90%股份轉讓“退給”了凱普瑞。

凱普瑞和維賽新材為同一實控人控制的企業。記者注意到,2022年8月發布的《聚氯乙烯結構泡沫板材》國家標準,起草單位包括了維賽新材和凱博瑞。3月2日,書面回復《每日經濟新聞》記者的采訪函時,維賽新材否認與凱博瑞存同業競爭關系,不過其也并未直接回應凱博瑞為何是《聚氯乙烯結構泡沫板材》國家標準起草單位。

此外,維賽新材在2021年、2022年上半年連續遭遇營收同比下滑,且在報告期內(即2019年至2022年上半年),維賽新材均未實現滿產。在這種情況下,維賽新材擬通過IPO募投項目實現產能大幅擴張,這一擴產的必要性也值得打上一個問號。

維賽新材主要從事高性能結構泡沫材料的研發、生產和銷售,核心產品包括PVC結構泡沫(即一種以聚氯乙烯為基體樹脂的熱固性硬質交聯結構泡沫材料)、PET結構泡沫(一種以PET為基體,加入發泡劑及其他添加助劑制成的熱塑性結構泡沫材料)等。

圖片來源:招股書(申報稿)截圖

回顧維賽新材的歷史沿革,2019年12月,維賽新材進行了首輪增資,凱普瑞以其持有的凱博瑞90%股份作價1980萬元認繳,以獲得維賽有限(即維賽新材前身)19.72%的股份。

企查查顯示,凱普瑞由維賽新材實控人苑初明持股89.9%的公司。彼時,維賽有限表示,以凱博瑞90%股份向維賽有限增資,是苑初明為了便于統一管理、優化公司治理及規范運行、減少關聯交易。

可是到了2020年9月,維賽有限又將凱博瑞90%股份轉讓給了凱普瑞,轉讓價格2135.25萬元。此時,維賽有限又解釋稱,凱博瑞與維賽有限的業務存在差異,進行整合必要性不強,同時,凱博瑞部分客戶的性質,不利于未來信披。

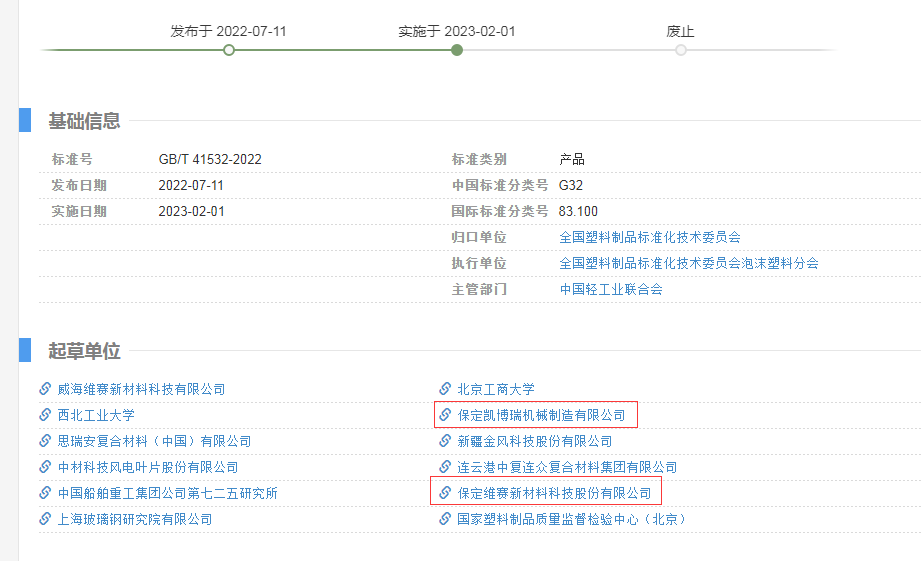

不過,記者注意到,2022年8月發布的《聚氯乙烯結構泡沫板材》國家標準,起草單位包括了維賽新材和凱博瑞。

圖片來源:全國標準信息公共服務平臺網頁截圖

那么,凱博瑞是否也從事PVC結構泡沫業務?維賽新材和凱博瑞之間是否存在同業競爭關系呢?

3月2日,維賽新材在回復《每日經濟新聞》記者采訪函時表示,凱博瑞主營業務是基于金屬加工制造的優勢,開展金屬制品模型的研發、生產與銷售,主要客戶為航空類研究院所等。凱博瑞在業務模式、產品服務的具體特點、技術、客戶、供應商等方面與公司結構泡沫材料存在差異。且公司與凱博瑞不存在從事相同、相似業務的情形,不存在同業競爭。

不過,維賽新材方面在上述回復中,并未直接回應凱博瑞為何是《聚氯乙烯結構泡沫板材》國家標準起草單位。

此外,在2022年1月,上海瑞衍芯將持有的維賽新材3.39%股份轉讓給了無錫三一創業投資合伙企業(有限合伙),后者的有限合伙人三一重工(SH600031,股價19.27元,市值1635億元)、普通合伙人湖南三一創業投資管理有限公司,都是三一重能(SH688349,股價36.68元,市值436.30億元)的關聯公司。

根據招股書,在報告期內,三一重能曾同時是維賽新材的客戶和供應商。2020年,維賽新材向三一重能采購了價值1960.10萬元的Balsa木原料,2019年至2022年上半年,維賽新材向三一重能方面銷售泡沫芯材和Balsa木芯材,且三一重能在2020年至2022年上半年一直位列維賽新材前五大客戶之列。

維賽新材在招股書中也對此解釋稱,三一重能作為知名的大型風電整機廠商,相關原材料采購渠道廣泛,因此公司向三一重能采購Balsa木原料,具有合理性和必要性;2020年度,公司自三一重能處采購的Balsa木原材料,與公司其他渠道采購的Balsa木原材料一起加工成Balsa木芯材,銷售給包括“三一系”客戶在內的風電葉片廠商客戶。同時,三一重能報告期內向公司銷售的Balsa木原材料,也并非專用于三一系客戶產品生產、制造。

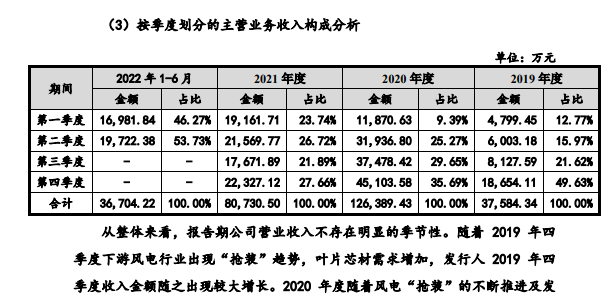

從業績表現來看,2019年至2022年上半年,維賽新材的營業收入分別約為3.76億元、12.68億元、8.07億元和3.67億元,其扣非后凈利潤分別約為0.17億元、3.89億元、1.07億元和0.45億元。可見,維賽新材在2021年的業績遭遇了大幅下滑。

分季度來看,維賽新材在2021年上半年的營業收入為4.07億元。也就是說,維賽新材在2022年上半年的營業收入也同比下滑了約8%。

圖片來源:招股書(申報稿)截圖

維賽新材在招股書中解釋稱,公司在2020年業績的大幅增長具有受風電行業“搶裝潮”帶來的偶發性。在2021年,則是陸上風電“平價上網”帶來風電全產業鏈“降本”壓力增大,葉片芯材價格隨之下降。這才導致了2021年業績的下滑。

可見,維賽新材的業績表現受政策變化影響不小。

除此之外,《每日經濟新聞》記者還注意到,海通國際近日的一篇研報也顯示,PET泡沫較PVC泡沫具有系列優勢,例如,PVC泡沫技術創新性不足,難以滿足更大葉片對夾芯材料性能提升的需求;PET泡沫的力學性能優于PVC泡沫;PVC泡沫在制造、使用及廢棄處理時,都會產生一定程度的環境污染問題,而PET泡沫是可回收的環保材料等。也因此,PET泡沫是近幾年來替代PVC的主要芯材。

而從維賽新材來看,其在2019年至2022年上半年間的PVC泡沫銷售收入占比一直在80%左右,屬于維賽新材的支柱性產品。而比較兩種產品的銷售情況,2021年和2022年上半年,維賽新材的PVC泡沫銷售收入均同比下降,而其PET泡沫則在2021年逆勢同比增長超六成,在2022年上半年也保持了穩定。維賽新材的PET泡沫的銷售收入占比也從2020年的4.46%一路上升至了2022年上半年的14.47%。

因此,維賽新材在2021年和2022年上半年業績的連續下滑,或與其自身產品結構有關。

盡管在2021年、2022年上半年業績下滑,但在維賽新材IPO的擬募投項目中,“年產17萬立方米高性能輕質結構芯材項目”募集資金計劃投入額達3億元,占全部擬募集資金的約六成。

按照招股書,上述募投項目擬在三年內建設高性能PVC與PET結構泡沫芯材生產基地,新增4條PVC泡沫發泡產線與2條PET泡沫發泡產線。

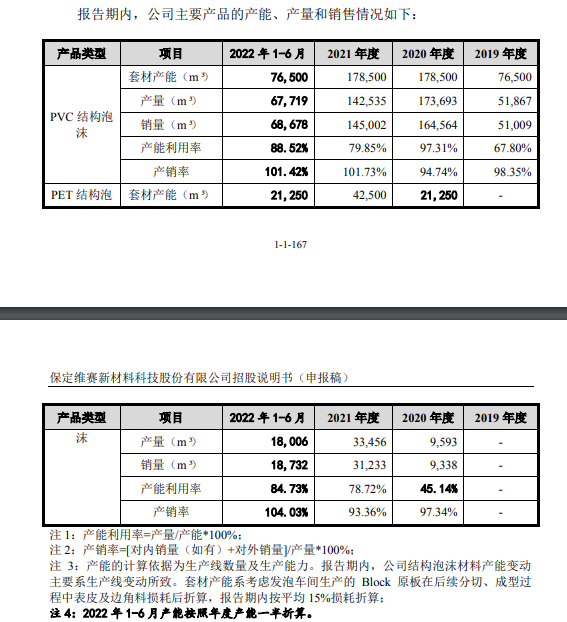

維賽新材在報告期內的產能利用率如何呢?2021年,維賽新材的PVC結構泡沫套材和PET結構泡沫套材產能總共約為22.1萬立方米。也就是說,上述募投項目將為維賽新材帶來超七成的新增產能。

2020年至2022年上半年,維賽新材的PVC泡沫套材的產能利用率分別為97.31%、79.85%和88.52%,其PET泡沫套材的產能利用率分別為45.14%、78.72%和84.73%,距離滿產仍有不少距離。

圖片來源:招股書(申報稿)截圖

在說明“募投項目實施的必要性”時,維賽新材表示,項目是順應下游市場對芯材行業擴大產能的要求。具體來說,維賽新材認為,隨著國際國內風電市場的迅速發展,主要葉片制造廠商對優質芯材的需求也在快速增加;且受到“新冠疫情”影響,國際結構泡沫芯材的重要產地意大利減產嚴重,加大了國際市場上的供給缺口;此外,目前國內和國際市場即將有大批風電葉片面臨換新需求,也為結構泡沫芯材提供了重要的需求來源。

然而,可以想見的是,疫情對國際芯材產能的影響只是偶然性因素,在逐漸淡去。

維賽新材的同行業可比公司天晟新材(SZ300169,股價4.76元,市值15.52億元)和聯洋新材(NQ832047),在2021年同樣出現營收下滑。

2021年,天晟新材的營業收入同比下滑14.83%,其中發泡材料及應用帶來的營收同比下降了13.29%。2022年上半年,天晟新材的營業收入繼續同比下滑30.74%,其表示主要系結構泡沫與聲屏障產品銷售同比下降所致。天晟新材還預計2022年全年虧損,原因是:市場競爭加劇,中標減少,銷售規模和銷售價格同向下降,又因原材料和能源價格居高不下,導致毛利空間明顯下降。

2021年,聯洋新材的結構芯材產品的營業收入同比下滑了63.79%,毛利率也較2020年下降了21.87個百分點。聯洋新材表示,受風電市場行情影響較大,結構芯材產品的營收下滑較明顯。2022年上半年,聯洋新材的結構芯材產品的營業收入再度同比下滑了35.56%,毛利率也同比下降了6.47個百分點,聯洋新材解釋稱,是因風電行業尚處于恢復期,訂單相對較少所致。

那么,維賽新材產品需求持續上升的確定性,以及產能大幅擴大的必要性何在?

維賽新材方面在回復記者的采訪時表示:公司產能利用率總體呈上升趨勢,整體處于較高水平并接近飽和狀態。公司募集資金投資項目均系圍繞原有主營業務展開,是對公司主營業務的加強和提升,有利于公司對產品質量的控制和市場響應速度提升,進一步鞏固現有市場地位。在公司技術已相對成熟的情形下,募投項目通過擴大生產規模有利于降低運營成本,提高盈利能力,同時也有助于公司打破產能瓶頸,滿足持續增長的市場需求,并進一步提升公司在行業內的競爭力。

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP