每日經濟新聞 2023-03-02 14:06:36

◎派諾科技2019年、2020年收入增速低于同行業可比公司平均水平,2021年業績則出現大幅增長。派諾科技表示,這主要得益于公司在用電與能源管理系統業務取得市場突破,同時抓住充電樁市場機遇,新能源汽車充電設備及系統業務增速較快。雖然2021年收入大幅增長,但這一年,派諾科技的毛利率出現了明顯下滑。

◎在分析募投項目新增產能的預計消化情況時,派諾科技表示,“由于業務模式,公司服務的客戶數量眾多且地域分布較為分散,對單一客戶的銷售集中度較低,所以仍需要通過開發新客戶來加速新增產能的消化。”

每經記者 張明雙 每經編輯 魏官紅

在“雙碳”目標提出后,用電側在節能減碳、能效管理、安全用電等方面的需求不斷增加,帶動電力能源服務行業市場空間擴大,使得該行業的多家企業實現了不錯的業績增長,正在沖刺北交所IPO的珠海派諾科技股份有限公司(以下簡稱派諾科技)就是其中之一。

雖然派諾科技2019年-2021年實現主營業務收入年復合增長率達27.76%,但行業市場競爭也在加劇,公司部分產品單價連續下滑。《每日經濟新聞》記者注意到,在產品結構變化及市場競爭因素影響下,報告期(2019年-2021年及2022年上半年)內,派諾科技的毛利率出現持續下降。

派諾科技主要產品和服務分為四大類,具體包括計量測控類、保護分析類、電氣安全類及通訊傳輸類的智能電力產品,新能源汽車充電設備及系統,用電與能源管理系統,以及能源數字化服務。

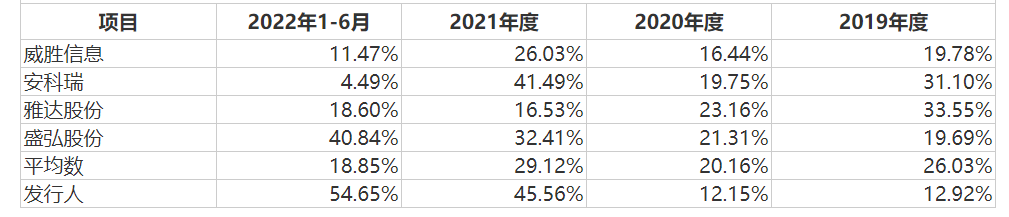

報告期內,派諾科技實現營業收入分別為3.02億元、3.38億元、4.92億元、2.11億元,各期增長率分別為12.92%、12.15%、45.56%、54.65%。派諾科技的收入持續增長與下游用電側客戶需求擴大有關,四家同行業上市公司在過去幾年也都實現了收入增長,報告期內平均增長率分別為26.03%、20.16%、29.12%、18.85%。

圖片來源:招股書截圖

通過對比可以發現,派諾科技2019年、2020年收入增速低于同行業可比公司平均水平,2021年業績則出現大幅增長,增速遠遠超過可比公司平均數。派諾科技表示,這主要得益于公司在用電與能源管理系統業務取得市場突破,同時抓住充電樁市場機遇,新能源汽車充電設備及系統業務增速較快。

雖然2021年收入大幅增長,但這一年,派諾科技的毛利率出現了明顯下滑,報告期內,公司毛利率分別為48.01%、47.00%、42.21%、37.14%。對于毛利率下降,派諾科技解釋為兩方面原因:一是智能電力產品售價下降;二是毛利率較低的產品收入占比提升。

智能電力產品為派諾科技銷售金額最穩定的產品,報告期內收入分別為1.43億元、1.44億元、1.44億元、6429.25萬元,占主營收入比例分別為47.58%、42.69%、29.24%、30.55%,2019年、2020年為第一大主營產品,2021年、2022年1-6月為第二大主營產品。

為應對激烈的市場競爭,派諾科技的智能電力產品單位售價整體呈現持續下降趨勢,即使在2021年原材料價格上漲導致單位成本上升時也未能例外,報告期內該產品單位售價分別為377.81元/個、358.06元/個、327.91元/個、336.43元/個。2022年1-6月單位售價有所提升,但公司智能電力產品收入大部分來源于自產,自產產品銷售單價仍出現下降。

圖片來源:招股書截圖

另一方面,報告期內,派諾科技用電與能源管理系統、新能源汽車充電設備及系統的收入占比持續提升,但兩大產品的毛利率較智能電力產品低,也對公司整體毛利率產生了一定影響。

用電與能源管理系統在2021年后成為派諾科技第一大主營收入來源,報告期內毛利率分別為41.25%、45.26%、42.75%、39.05%,不同項目的毛利率存在一定差異,受到主要項目毛利率影響,毛利率存在下滑情形;新能源汽車充電設備及系統毛利率分別為36.03%、32.46%、34.17%、22.12%,2022年1-6月毛利率下滑主要受到疫情反復、房產市場以及個別系統項目影響。

電力能源服務行業作為熱門賽道,市場規模擴大吸引了更多企業加入,招股說明書(申報稿)也多次提及市場競爭風險。派諾科技提示稱,如果公司不能根據市場需求不斷進行產品的迭代升級和創新并保持其領先優勢,或行業新進入者大量增加導致市場競爭進一步加劇,以及經濟環境發生重大不利變化,公司毛利率存在下降的風險。

用電側涉及行業企業眾多,派諾科技客戶也較為分散,涉及大型建筑、數據中心、金融、醫院、交通樞紐、工業園區等行業。報告期內,公司前五大客戶銷售收入占比分別為10.04%、12.04%、21.23%、38.28%,客戶集中度整體較低,且各期前五大客戶名單變動較大。

報告期內,派諾科技的客戶數量分別為1258個、1104個、1129個和657個,平均銷售金額分別為23.94萬元、30.61萬元、43.54萬元和32.04萬元,客戶數量整體保持穩定,平均銷售金額保持上漲趨勢。

在收入貢獻方面,報告期內,存量客戶收入占比分別為52.61%、57.50%、50.91%和87.90%,新增客戶收入占比分別為47.39%、42.50%、49.09%、12.10%,存量客戶收入貢獻略高于新增客戶。

圖片來源:招股書截圖

不過在分析募投項目新增產能的預計消化情況時,派諾科技表示,“由于業務模式,公司服務的客戶數量眾多且地域分布較為分散,對單一客戶的銷售集中度較低,所以仍需要通過開發新客戶來加速新增產能的消化。”

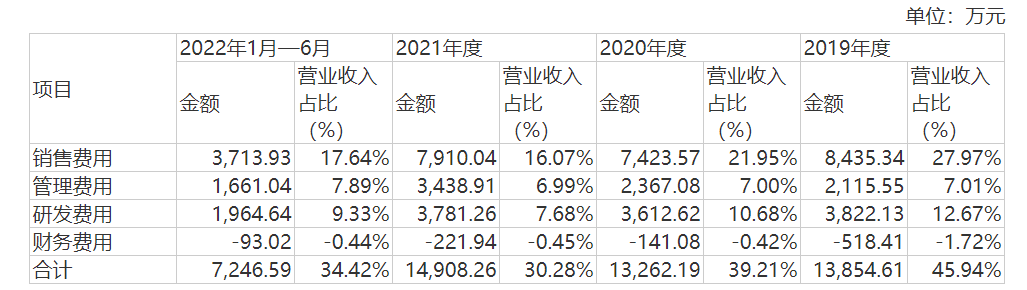

在客戶分散的情況下,派諾科技銷售模式以直銷為主,經銷為輔,直銷模式收入占比超過98%,這是派諾科技銷售費用率遠高于同行業可比公司平均水平的原因。報告期內,派諾科技銷售費用率分別為27.97%、21.95%、16.07%、17.64%,而同行業可比公司平均數為11.51%、10.21%、9.37%、8.30%。

派諾科技表示,公司在區域銷售的基礎上,組建多個面向重點行業的銷售團隊以及技術支持部門,深挖客戶需求,提升服務響應能力,銷售人員占比高于同行業水平,銷售人員薪酬、差旅費用等支出較高。銷售費用率相對較高,符合公司的實際經營情況,具有合理性。

對此,北交所在第二輪審核問詢函中繼續問及“銷售費用率顯著高于可比公司的合理性”,要求派諾科技說明銷售人員的學歷及年齡構成、主要工作,銷售人員獲取訂單的主要過程,銷售人員人數及占比與可比公司相比,是否存在較大差異等情況。

對于IPO相關事宜,3月1日,《每日經濟新聞》記者多次致電派諾科技并發送了采訪郵件,但電話無人接聽,截至發稿郵件也未獲回復。

封面圖片來源:視覺中國-VCG211101835839

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP