每日經濟新聞 2023-03-08 23:13:38

一面是爭相布局下一輪外資吸引版圖的各省市,另一面是在全球尋覓新落腳地的外資企業。你來我往之間,誰可能成為中國對外經濟的下一個“扛鼎者”?

每經記者 楊棄非 每經編輯 劉艷美

圖片來源:蘇州發布

“更大力度吸引和利用外資。”今年的《政府工作報告》一反往常,將“外資”作為單獨項列入8項今年需努力的重點工作建議中。在外界看來,這是中國向世界傳遞將進一步全面擴大開放的信號。

一個月前,商務部對外貿易司司長李興乾在國新辦發布會上指出,進入2023年,全球經貿形勢變得極其嚴峻,下行壓力明顯加大。我國外貿領域的主要矛盾,從去年的供應鏈受阻、履約能力不足,已經轉變為當前的外需走弱、訂單下降,這是一個重要的變化。

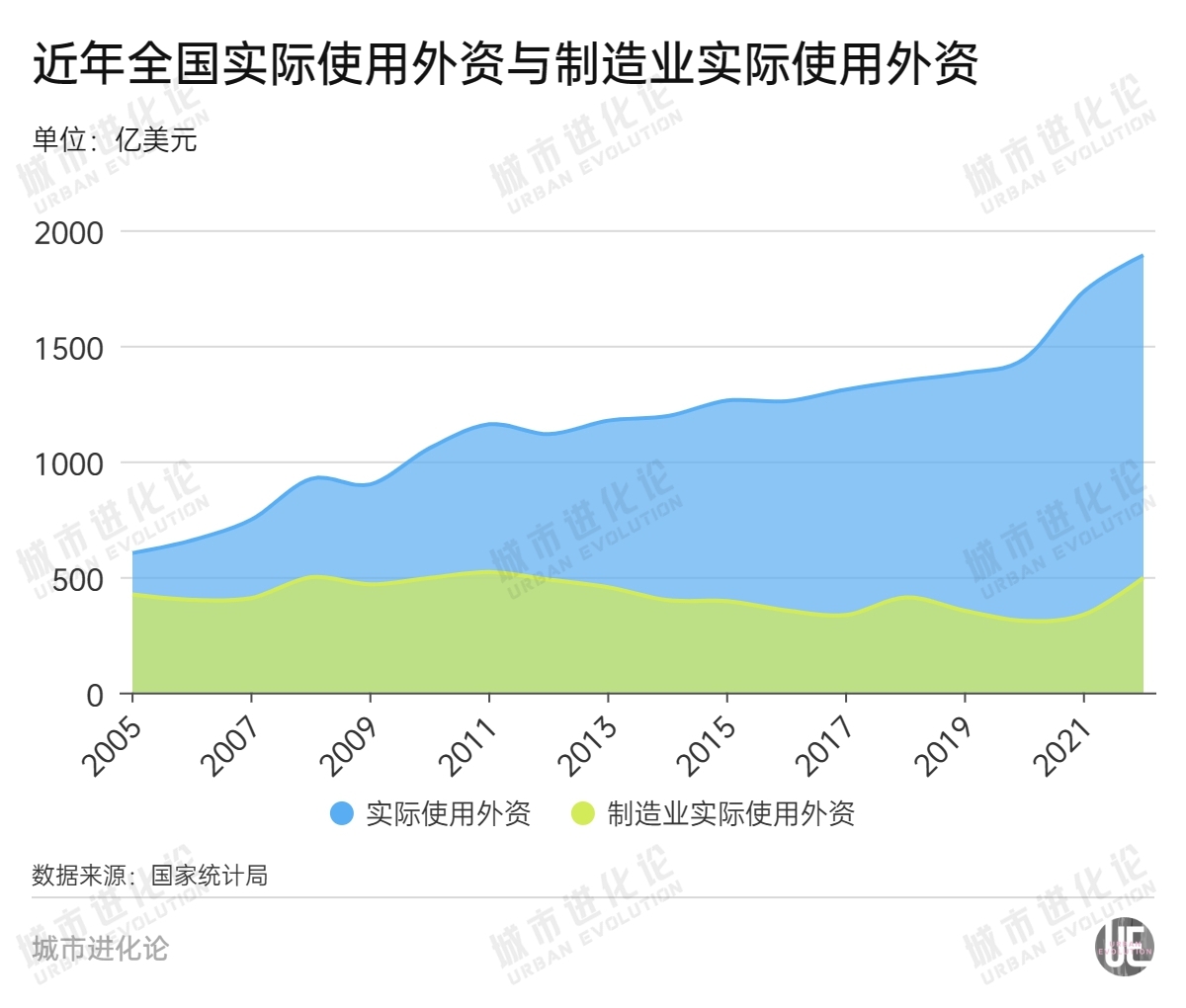

加大外資引進,被認為是重要的破局之策。去年底,多地掀起包機出海“搶單潮”。當時的出海“戰隊”中,不乏政府招商團隊。擺在各地面前的,是外商投資仍待釋放的增長潛力——從去年的數據來看,盡管面對內外環境影響,全國實際使用外資規模仍創新高,達到12326.8億元,同比增長6.3%(折合1891.3億美元,增長8%)。

復旦大學經濟學院院長張軍分析認為,中國的市場規模大,發展的潛力更大。不過,目前外部環境對吸引外資很不利,我們要在吸引外資上有大的起色,可能接下來要有更大的政策力度,特別是要鼓勵地方的政策創新。

其背后是業內的一種討論,“第五次全球產業遷移潮”正大舉拉開。一面是爭相布局下一輪外資吸引版圖的各省市,另一面是在全球尋覓新落腳地的外資企業。你來我往之間,誰可能成為中國對外經濟的下一個“扛鼎者”?

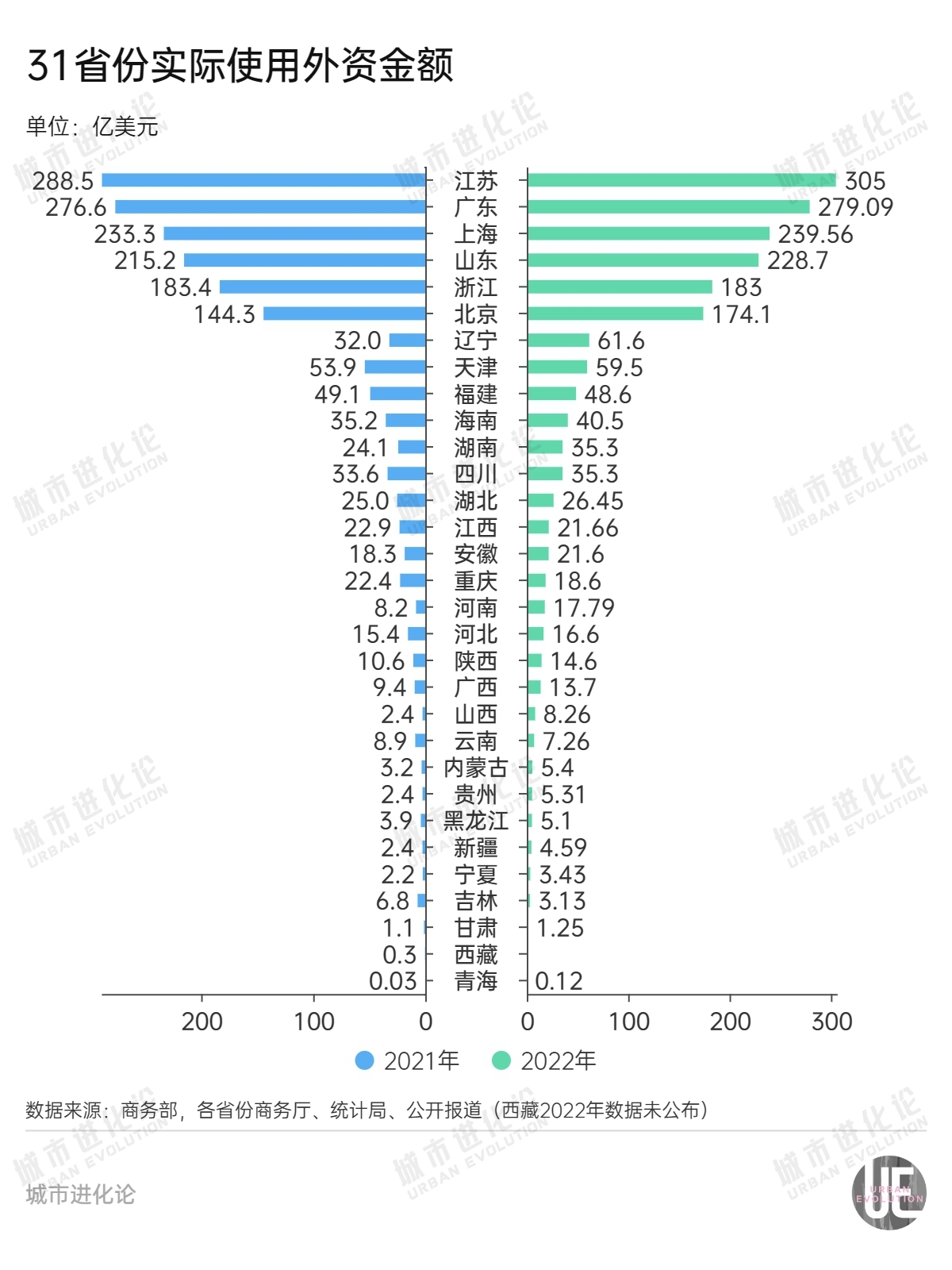

從數據來看,江蘇去年實際使用外資額在31個省份中居首,達到305億美元,增速為5.7%;緊隨其后是279.09億美元的廣東(注:廣東僅公布人民幣數據,美元數據為根據廣東占全國比重估算)。兩座外貿大省吸收外資額合計占全國比重超三成。

回顧兩省過去十年間吸收外資的走勢,一直處于激烈的競爭之中。

2012年,江蘇實際使用外資達到357.60億美元,領先身后的廣東超過120余億美元。不過此后,江蘇實際使用外資額逐年走低,廣東則加快追趕步伐,并在2015年一舉實現反超。

超越的節點,一定程度上代表了吸引外商投資的兩種路線。

當年,廣東省服務業利用外資額為153億美元,占比達到56.9%,不僅總額上超過江蘇的113.16億美元,而且,與服務業外資占比在50%以下的江蘇相比,剛好呈現出兩種外資發展模式:廣東更重服務,而江蘇則更重制造。

江蘇社科院張遠鵬、徐清當時撰文分析,在歐美地區“再工業化”的外資回流、日資轉移等背景下,江蘇制造業利用外資連續下降,服務業又沒有跟上,導致總量下降。反過來,有廣東本地媒體分析認為,以服務業為主的引資結構,將使廣東“比江蘇擁有更強的抵御外部風險的能力,以及轉方式調結構的優勢”。

如今,越來越多的地方開始意識到,制造業正發揮出穩外資的重要功能。

實際上,廣東的優勢沒能維持多久,僅一年后就再次被江蘇反超。

2018年至2020年,兩座省份幾乎并駕齊驅,始終未拉開明顯距離。不過,2021年起,江蘇出現明顯反彈走勢,并逐步拉開與廣東的差距。2022年,這種差距又進一步呈現擴大趨勢。

也是在去年,國家發展改革委聯合其他五部門共同發布《關于以制造業為重點促進外資擴增量穩存量提質量的若干政策措施》,重點聚焦制造業吸引外資。中國國際經濟交流中心首席研究員張燕生分析指出,2021年,全國制造業外商直接投資已跌破20%,如果持續下降,對我國制造業由大到強的轉型會產生長遠影響。

政策加持下,2022年,中國制造業實際使用外資額迎來“暴力拉升”,大幅增至496.6億美元(注:根據人民幣數據估算),相比上一年增幅接近50%,占全國實際使用外資比重也回升至26.3%。

在此情形下,江蘇有望展現出更強的外資增長潛力。據江蘇商務廳披露的2021年數據,江蘇制造業實際使用外資占全省總量31.5%,占比保持穩定,占全國制造業實際使用外資的27%;江蘇省占比分別比全國(19.4%)、廣東省(17.0%)高12.1、14.5個百分點。

制造業的重要性提升,也正在對全國外資格局展開深度重塑。在頭部省份膠著拉鋸的同時,腰部省份也暗流涌動。

從去年實際使用外資額排名變化看,與2021年相比,遼寧、湖南、河南、山西出現明顯位次上升,除了以90.5%的增速上升4位至第7位的遼寧外,其余三個省份均來自中部地區。

放眼全國,中部外資吸引力正一躍躋身領頭羊的位置。據商務部發布的數據,去年,東、中、西部實際使用外資分別增長4.7%、21.9%和14.1%,中部帶動力十分明顯。其中,湖南以46.1%的增速從第13位升至第11位,取代湖北成為中部第一,并與四川持平,并列中西部第一。

換句話說,在外資“重倉”以四川、重慶、陜西為代表的西部省份后,焦點進一步來到了中部地區。

回顧西部地區的外資發展史,外資進入的深度與當地交通條件的改善幾乎同頻。比如,在全國旅客吞吐量前10名機場中,東、西部城市幾乎“平分秋色”,卻難見到中部城市的身影;而對于中部傳統的優勢項陸路運輸,西部城市也因2013年開始探索的中歐班列而不斷引人矚目,甚至成為疫情期間推動西部外貿的重要動力。

配套設施的改善,讓外資能夠更順利地找到與西部地區的適配點。國務院發展研究中心發展戰略和區域經濟研究部研究員劉勇指出,進入西部的外資企業,主要看好當地資源開采性、基礎設施性、生態環境保護性等項目。

但物流成本始終是繞不開的問題。城叔曾與西部一名外貿咨詢從業者交流,他曾長期致力于推動德國制造業“單項冠軍“企業進入中國西部市場,對方則不停與他計算,缺乏就近海港,對企業運營帶來的成本如何解決。

商務部研究院學位委員會委員白明分析指出,東部地區有沿海優勢但土地、勞動力成本不斷高企;西部地區的優劣項則與之相反。相比之下,中部地區各項條件更為均衡。而近年來中部地區交通條件加速改善,與沿海的距離進一步拉近,對外資的吸引力也隨之提升。

更重要的是,中部省份大都具備制造業基礎,對于新一輪布局中國的制造業外資企業,能更迅速找到合適的發展土壤。

對外經貿大學國際商學院教授范黎波指出,中西部地區制造業利用外資占全國比重雖然并不突出,但區域內利用外資仍以制造業為主。制造業外資也成為中部省份外資增長的重要來源。比如,去年河南實際使用外資增長118.24%,其中制造業實際使用外資增長218.6%,呈現出較強的帶動效應。

業內一種觀點認為,與此前產業轉移從發達國家單箭頭外遷勞動力密集型產業不同,眼下全球產業鏈遷移路徑變得愈加復雜:既有低端產業進一步向發展中國家轉移,又有產業鏈回流。而從實際情況來看,其間還夾雜著高端產業鏈在全球重新布局的需求。

在此種“第五次產業遷移潮”中,產業鏈遷移的需求更為多樣,與過去“成本洼地”的單一形象不同,產業鏈接納地更需要主動作為,有選擇、有重點地加以布局。

圖片來源:新華社

近期值得關注的是廣東。去年9月,巴斯夫(廣東)一體化基地首套裝置在湛江正式投產,該項目總投資達百億歐元,為我國化工行業首個外商獨資項目;同年11月,總投資約100億美元的埃克森美孚惠州乙烯項目在惠州正式進入全面建設階段。兩個大型外資項目先后傳出新進展,也揭示出廣東吸引全球石化高端產業鏈的冰山一角。

白明指出,與過去勞動密集型制造業外資項目不同,新落地的大項目不僅體量大、技術含量也更高,其較長的建設周期,將對當地乃至全國的外商投資增長帶來持續作用。

領軍者廣東仍在繼續挖掘細分行業的外資吸引力,“上位者”遼寧的大幅增長,同樣離不開對獨有優勢的釋放。

去年,作為遼寧外資增長極之一,大連實際利用外資20.3億美元,同比增長16.7%,增幅位列全國計劃單列是首位。更細致的數據顯示,2021年至2022年間,來自日本和韓國的實際利用外資額占大連全市比重均超過50%,包括新致軟件、高丘六和汽車零部件等日資重點推進項目已轉化落地,“日韓優勢”無疑成為大連乃至遼寧外資比拼的“利器”。

而對于發展空間更為廣闊的中西部地區,做強特色更為緊迫。

范黎波曾提到一組數據,中西部利用外資技術含量相對東部而言依舊較低,2021年全國高新技術企業中位于東部地區的占比達71.9%,中西部地區僅占28.1%。要與特別是具有傳統優勢的東部地區“同臺競技”,中西部地區的引資政策亟須尋找新的增長點。

圖片來源:新華社

在中國國際經濟交流中心副理事長,商務部原副部長魏建國看來,中西部存在一種理念的障礙,總認為在吸引外資方面“自己不行”,“不如東部地區”。事實上,中西部地區有自己的優勢,只是這方面的潛力還沒有發揮出來。

在外資推動下,看似傳統的產業優勢也有重新被發掘的可能。比如,去年,山西實際利用外資大增239.8%,從投資產業看,采礦業到資增長1472.7%,而從資金來源地看,澳大利亞到資增長34.5倍,傳統礦產資源優勢正在轉化為吸引外資、推動產業升級的重要來源。

從某種意義上來說,這將是中西部地區發揮后發優勢,直接與國際高端產業資源“親密接觸”的重要時機。如魏建國分析,中西部地區正迎來彎道超車的好時機,“這時如果盡快建立中西部地區開發區和東部地區的聯動機制,可以把加工貿易等關鍵廠商整套、全系統地帶到中西部地區,迎來更好的共同發展”。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP