每日經濟新聞 2023-03-13 15:30:02

上周內,多類型債券基金收益率繼續回暖。Wind統計顯示,中長期純債基金指數上周上漲0.17%,短期純債基金指數上周上漲0.12%,二級債基跌0.61%。記者統計發現,年初至今,債券基金總體收益率持續回暖,純債型產品中已鮮見單周凈值虧損案例。

每經記者 任飛 每經編輯 葉峰

上周,業績持續修復的固收類產品再獲市場認可,公募也在加大對信用債的配置。但與此同時,硅谷銀行破產也波及債市,特別是其拋售巨量美元債券,不僅導致其資產損失,也造成國際金融市場動蕩,不利因素波及全球,盡管目前國內債券資產未見受影響,但該事件影響深遠,業界亦關注其后續對國內債券市場造成的沖擊程度。

一周債市回顧

上周(3.6-3.12),兩會繼續進行,政府工作報告提出有關地方政府專項債限額3.8萬億元,以及提及居民消費價格漲幅3%、居民收入增長與經濟增長基本同步等多項目標和舉措,重在強調經濟平穩運行、市場價格平穩過渡對國民經濟發展的重要性。

體現在流動性方面,今年以來長期保持平穩態勢,根據央行的數據統計,上周公開市場進行320億逆回購操作,到期10150億,全周凈回籠9830億元,資金面整體平穩,DR007圍繞于1.90%附近。

現券方面,受今年GDP增長目標明確、通脹和外貿數據走弱等因素影響,市場情緒較為積極,債券市場走暖。具體來看,利率方面,相較前一周收益率曲線趨陡,除1年國開債外,其他主要期限品種下行幅度明顯,10年期國債收于2.86%附近,10年國開收于約3.03%;信用方面,中短端品種收益率下行大于長端,信用利差略有壓縮。

在資金需求方面,政府債融資增加,同業存單凈融資轉正。據平安證券的統計,上周政府債凈融資2519億元,環比增加4617億元,較節前增加188億元。其中,專項債凈融資1057億元(前值681億元)。

同業存單凈融資額為3222億元,較上周增加6207億元,國債全場倍數回升,地方債全場倍數回落。平安證券分析指出,經濟增速目標設置謹慎,現券期貨整體偏暖,股市走弱提振現券期貨向好,外貿數據影響不大。

接下來,隨著兩會召開,今年GDP增長目標和政策方向大體明確,財政政策保持強度,赤字率提升和專項債額度增加可能會加強基建等領域的活力,地產行業部分指標有轉暖跡象,實現全局的恢復仍需時間驗證。

公募明顯增配,信用繼續走牛

上周內,多類型債券基金收益率繼續回暖。Wind統計顯示,中長期純債基金指數上周上漲0.17%,短期純債基金指數上周漲0.12%,二級債基跌0.61%。記者統計發現,年初至今,債券基金總體收益率持續回暖,純債型產品中已鮮見單周凈值虧損案例。

來源:Wind統計 時間:3.6-3.12

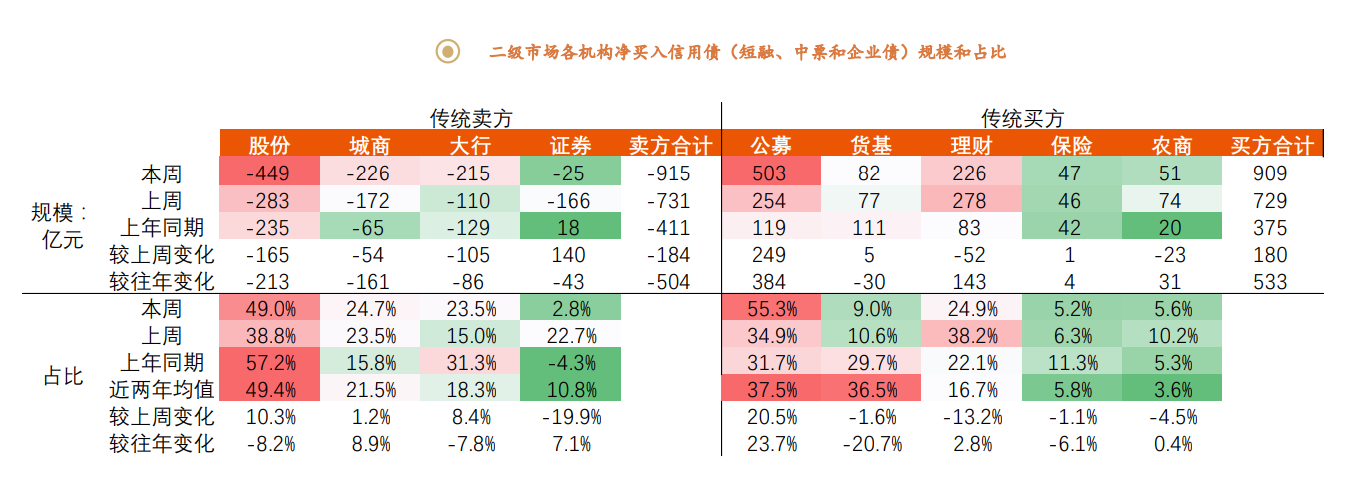

與此同時,公募基金當中,債券基金備受市場認可,有機構統計,增配趨勢持續走強,特別是非貨基固收產品當中,信用債資產受到公募基金的增配。

來源:平安證券研報(注:圖中“本周”指上周統計區間)

其中,傳統賣方當中,股份行凈賣出規模和占比較上周大幅上升,而城商行的規模和占比較上周小幅上升,大行規模和占比也明顯上行,不過,證券公司規模和占比較上周明顯下降。

傳統買方當中,公募非貨基凈買入規模和比例較上周大幅增多,貨基與保險的規模小幅上升,占比小幅下降,銀行理財也是規模下降,占比大幅下降,農商行的規模和占比均小幅下降。

信用債資產再受機構認可,也體現出信用債信用利差的表現出現分化。興證固收研究發現,上周中短久期信用債信用利差大多收窄。同時,債市的利好信息較多,債市情緒偏積極,長端利率明顯下行。

與利率債不同的是,上周信用債收益率大多下行,其中中短端表現更加亮眼。配置盤建議等待回調后參與高等級+長久期的性價比更高。未來,在企業資產質量、擔保措施更加完善的同時,政策上也持續在給予利好支持。

但需指出的是,企業債中城投債占比較高,因而,對于企業債信用風險的擔憂,本身是對城投債信用風險的擔憂。而城投債信用風險,天風證券研報分析認為,當前仍有較強的邏輯支撐,預計違約可能性較小。當然,對于債務壓力較大的區域,仍要高度關注,即使短期內不違約,區域內估值風險仍較高。

硅谷銀行破產波及債市

上周末,硅谷銀行傳出破產的消息,震動世界經濟。硅谷銀行宣布出售210億美元債券,而此次出售會造成約18億美元的損失。

從目前掌握的情況看來,硅谷銀行資產端存在較為嚴重的期限錯配問題,面臨的利率風險較大,特別是在美國2020年到2021年的寬松周期內,硅谷銀行的存款規模大幅擴張,而在資產端硅谷銀行配置了大量的美債并大幅增持MBS,其資產配置中長久期資產比例過高,而現金比例較低。

需指出的是,債券價格會隨利率而變動,長久期資產面臨較大的利率風險,這為日后的風險暴露埋下了伏筆。另一方面,受到美聯儲2022年以來連續加息的影響,債券收益率不斷攀升,對應的債券價格不斷下跌,導致硅谷銀行持有的大量債券出現虧損。

因此,硅谷銀行的破產風波起源于債券,現在的癥結也在債券,核心是拋售的資產發生減值,由此帶來的債權人利益、投資人利益受損或將引發更多資產配置及更迭問題。

記者了解發現,硅谷銀行的客戶主要為科創型初級企業,因此對于股權及債權融資的標的資產,本身就對全球資金的吸引程度有限,但所融資到的錢又持續處于“高消耗”狀態,因此,對于不同幣種基金的投資,以及各國機構對公司企業債、信用債等進行融資“輸血”過程中,銀行本身作為中間機構對資產價格及估值的穩定意義重大。

倘相關資產的資產縮水引發國際債券資產的相繼拋售,特別是與硅谷銀行有關聯的債券遭遇拋售,無論二級市場亦或是一級市場都會面臨更大程度的貶值潮,這對債券市場中信用債的影響將十分巨大,因此,會否因此影響國內債市及相關企業的后續流動性應激管理處置,進而影響本地債券市場走勢,仍需一段時間進行觀察。

封面圖片來源:視覺中國-VCG211101835839

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP