每日經(jīng)濟新聞 2023-03-13 20:22:32

◎3月初,上交所官網(wǎng)披露了大洋世家(浙江)股份有限公司(以下簡稱大洋世家)所提交的招股書,后者計劃在上交所主板上市,募資16億元投向海洋食品加工項目以及補充流動資金。

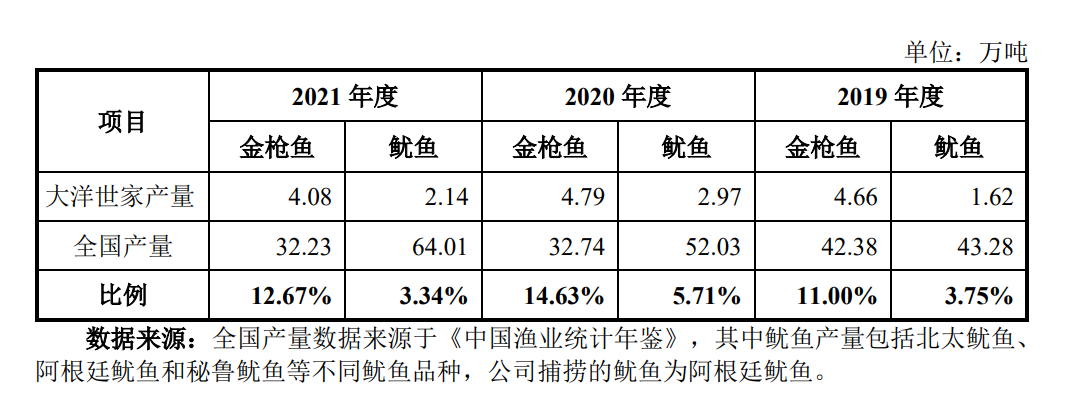

◎魷魚是大洋世家主要銷售產(chǎn)品之一,該企業(yè)擁有魷魚釣船11艘,主要以遠洋捕撈的方式獲得魷魚并出售,2019年~2021年,大洋世家魷魚產(chǎn)量分別為1.62萬噸、2.97萬噸以及2.14萬噸,占全國產(chǎn)量的3.75%、5.71%以及3.34%,對應年度銷售量分別是1.62萬噸、1.41萬噸以及2.37萬噸,收入分別是3.89億元、3.29億元以及4.44億元。

每經(jīng)記者 吳澤鵬 每經(jīng)編輯 楊夏

旗下已有4家上市公司,“浙商教父”魯冠球之子魯偉鼎執(zhí)掌下的“萬向系”,資本版圖有可能進一步擴大。3月初,上交所官網(wǎng)披露了大洋世家(浙江)股份有限公司(以下簡稱大洋世家)所提交的招股書,后者計劃在上交所主板上市,募資16億元投向海洋食品加工項目以及補充流動資金。

需要說明的是,大洋世家的控股股東是萬向三農(nóng)集團有限公司(以下簡稱萬向三農(nóng)),后者則由魯冠球三農(nóng)扶志基金100%持有。報告期內(nèi),大洋世家分紅合計近9億元,而此次IPO,大洋世家除了募資11億元投資擴產(chǎn)外,還計劃募資5億元補充流動資金。

經(jīng)營層面上,大洋世家有一句口號——“買全球,賣全球”,它通過遠洋捕撈及采購的方式,獲得金槍魚、魷魚、對蝦等海洋產(chǎn)品,再直接以原魚或是加工品出售,靠著這些“海洋的饋贈”,報告期內(nèi)年度營收由突破30億元增長至接近40億元。

《每日經(jīng)濟新聞》記者還注意到,近年來,除了除了銷售原魚及加工食品外,大洋世家也向餐飲界邁進,開設了金槍魚體驗店、海鮮專柜等,但這些業(yè)務尚未能帶來盈利。

在我國,魷魚有多受歡迎?大洋世家的招股書揭露了真相——全球每年魷魚消費量為270多萬噸,我國的魷魚消費量達到80~90萬噸,憑“一己之力”每年就吃掉全球三分之一的魷魚,換算為年人均消費量是1.27斤/人。

魷魚消費大國背后,我國的魷魚產(chǎn)量也經(jīng)歷了大幅度的增長,中水漁業(yè)(SZ000798,股價11.50,市值42.07億元)多年前公告披露,1998年,我國魷魚捕撈量只有3萬噸,占世界魷魚產(chǎn)量的2.47%。而目前遠洋魷釣已成為我國大洋性漁業(yè)的支柱產(chǎn)業(yè)之一,大洋世家招股書數(shù)據(jù),截至2019年末,國內(nèi)遠洋魷魚產(chǎn)量達40多萬噸,占世界魷魚產(chǎn)量的20%,多年居世界第一。

魷魚是大洋世家主要銷售產(chǎn)品之一,該企業(yè)擁有魷魚釣船11艘,主要以遠洋捕撈的方式獲得魷魚并出售,2019年~2021年,大洋世家魷魚產(chǎn)量分別為1.62萬噸、2.97萬噸以及2.14萬噸,占全國產(chǎn)量的3.75%、5.71%以及3.34%,對應年度銷售量分別是1.62萬噸、1.41萬噸以及2.37萬噸,收入分別是3.89億元、3.29億元以及4.44億元。

圖片來源:招股書截圖

大洋世家的另一核心產(chǎn)品是金槍魚,2019年~2021年,大洋世家金槍魚的產(chǎn)量分別是4.66萬噸、4.79萬噸以及4.08萬噸,占全國產(chǎn)量的11%、14.63%以及12.67%。需要說明的是,大洋世家的金槍魚產(chǎn)品包括原魚、加工品、魚肉等,因此無法直接統(tǒng)計來自金槍魚的銷售量及銷售收入。

從超過10%的產(chǎn)量占比來看,大洋世家無疑是國內(nèi)金槍魚大佬之一,不過,若要成長為真正的“金槍魚一哥”,在A股市場上,大洋世家還有2座大山要翻越,一家是前文提及的中水漁業(yè),另一家則是開創(chuàng)國際(SH600097,股價10.67元,市值25.71億元)。

開創(chuàng)國際在2021年報中介紹,2021年度,公司金槍魚圍網(wǎng)船隊捕撈產(chǎn)量10.98萬噸。在中西太平洋捕撈區(qū)域內(nèi),公司以42.86%的船只數(shù),實現(xiàn)了國內(nèi)金槍魚圍網(wǎng)行業(yè)總產(chǎn)量的52.02%,還有2家船的單船年產(chǎn)量占據(jù)國內(nèi)前兩名。

中水漁業(yè)的金槍魚年度捕撈量雖然只有1.5萬噸左右,但該公司自我介紹稱目前擁有各類遠洋漁船74艘,是國內(nèi)規(guī)模最大、作業(yè)范圍最廣、產(chǎn)品產(chǎn)量最高、金槍魚種類最多的金槍魚延繩釣專業(yè)公司,也是我國唯一擁有國際藍鰭金槍魚捕撈配額的企業(yè)。

雖然金槍魚捕撈量或是漁船上不如開創(chuàng)國際和中水漁業(yè),但大洋世家的收入規(guī)模,遠超這兩家企業(yè)之和。近2年,中水漁業(yè)年收入在5億元以內(nèi),開創(chuàng)國際在20億元以內(nèi)。而大洋世家2019年~2021年的營業(yè)收入分別達到31.58億元、32.8億元以及39.39億元,對應凈利潤分別是2.6億元、1.98億元以及3.92億元,其中來自金槍魚的收入占比更大。

圖片來源:招股書截圖

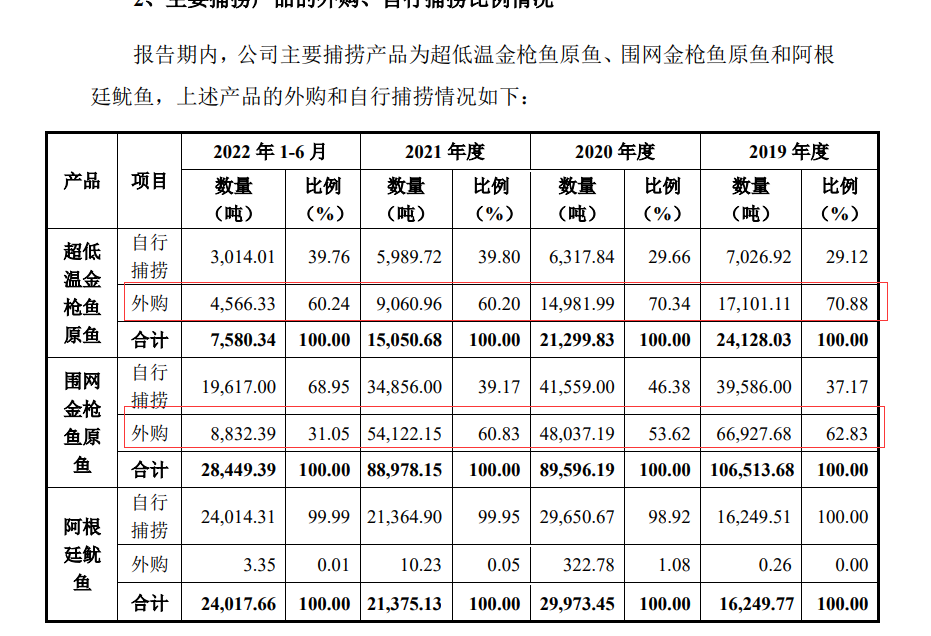

如何在捕撈能力不如同行的背景下,實現(xiàn)營收規(guī)模的趕超?大洋世家的“秘訣”是“全球化采購”,簡單而言,自捕以外,大洋世家外購了大量的金槍魚。

大洋世家也坦承,遠洋總捕撈量受捕撈技術、魚群數(shù)量、海洋環(huán)境等多種影響,2019年~2021年,超低溫金槍魚的捕撈數(shù)量就逐年下降,由7000余噸下降至不足6000噸,圍網(wǎng)金槍魚、魷魚的年度捕撈量也有較大波動。

面對波動的捕撈量,大洋世家要保證市場銷售,只能依賴外購。無論是超低溫金槍魚原魚,還是圍網(wǎng)金槍魚原魚,其年度外購比例多在6成以上,而魷魚則主要來自于自捕。

圖片來源:招股書截圖

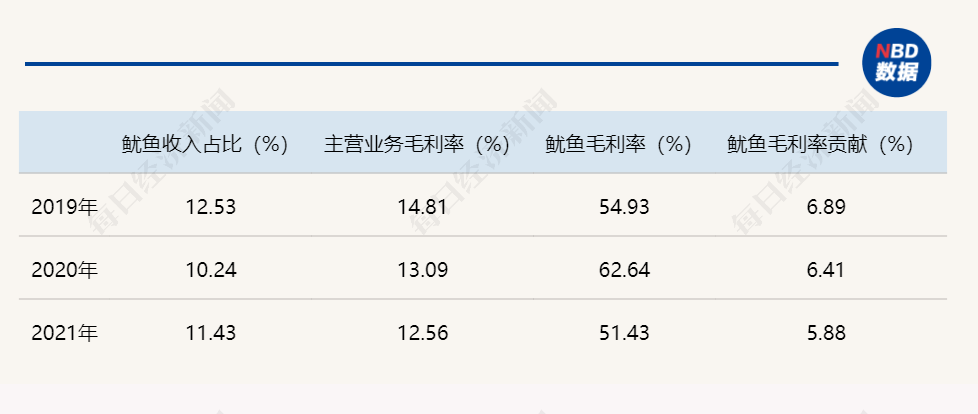

外購成本自然要高于自捕成本,這也是大洋世家金槍魚毛利率較低的原因之一——雖然報告期內(nèi)大洋世家的遠洋捕撈產(chǎn)品毛利率均在20%以上,但具體到金槍魚原魚,2019年~2021年毛利率分別只有5.53%、1.16%以及6.81%,而同期魷魚毛利率則高達54.93%、62.64%以及51.43%。

記者注意到,也正是這些自捕魷魚成了大洋世家盈利的關鍵——2019年~2021年,大洋世家主營業(yè)務毛利率分別是14.81%、13.09%、以及12.56%,其中,營收占比在10%左右的魷魚,分別貢獻了其中的6.89%、6.41%以及5.88%。

若僅計算自捕金槍魚的毛利率,會有怎么樣的情況?記者就該問題也嘗試聯(lián)系大洋世家采訪,不過也未能得到回復。

也許,從行業(yè)數(shù)據(jù)中可窺知一二,在前文捕撈數(shù)據(jù)的介紹中,我們也已知道開創(chuàng)國際的金槍魚自捕能力,而該企業(yè)2019年~2021年的圍網(wǎng)金槍魚原魚銷售毛利率分別達到29.37%、37.70%以及34.48%,同期依賴外購的大洋世家圍網(wǎng)金槍魚原魚銷售毛利率分別只有11.03%、19.65%以及20.19%。

遠洋捕撈產(chǎn)品的原魚銷售等,盈利能力始終有限,因此除再加工外,大洋世家也在思考著如何擴展銷售渠道。

招股書介紹,2011年以來,大洋世家開始在終端銷售領域進行戰(zhàn)略布局,已在北京、上海、杭州、南京等一二線城市構建了金槍魚品牌體驗店、高超海鮮專柜和餐飲配送等組成的線下直銷體系,同時也與盒馬生鮮、海底撈的形成合作,這兩家知名品牌還進入了大洋世家直銷年度前五大客戶名單。

不過,報告期內(nèi),大洋世家的餐飲直營門店收入、盈利能力仍有較大增長空間。2019年~2021年,門店收入的金額分別是5363.83萬元、3240.55萬元、3923.82萬元,各年度分別虧損466.75萬元、446.37萬元以及236.52萬元。或受報告期內(nèi)的疫情影響,2019年,大洋世家餐飲直營門店有15家,但到2021年只剩下11家。

《每日經(jīng)濟新聞》記者查詢發(fā)現(xiàn),實際上,根據(jù)證監(jiān)會官網(wǎng)披露,早在2021年6月,一家名為“浙江大洋世家股份有限公司”已進行了預披露,并在2021年12月進行了預披露更新。而在今年全面注冊制啟動后,大洋世家趕在主板IPO存量項目平移截至前(3月3日)完成了平移。

需要指出的是,上交所官網(wǎng)顯示,目前已受理的是“大洋世家(浙江)股份有限公司”的主板IPO,新招股書中也提及曾用名為“浙江大洋世家股份有限公司”。也就是說,大洋世家在IPO期間進行了公司名稱變更。記者在企查查平臺查詢到,大洋世家是在2022年1月完成了名稱變更的工商登記。不過,招股書中并未進一步說明更名緣由,記者也未能通過采訪獲得答案。

此番IPO的大洋世家,與“萬向系”下的承德露露(SZ000848,股價8.83元,市值95.05億元)、萬向德農(nóng)(SH600371,股價12.90元,市值37.74億元)擁有相同控股股東——萬向三農(nóng),大洋世家90%股份由萬向三農(nóng)直接持有,剩余10%股份則由大洋投資持股平臺持有;同時,萬向三農(nóng)也是大洋投資出資99%的合伙人。

再向上穿透,萬向三農(nóng)的唯一股東是魯冠球三農(nóng)扶志基金(以下簡稱扶志基金),背后實控人是魯偉鼎。大洋世家在招股書中介紹,扶志基金是魯偉鼎基于慈善目的設立的慈善信托,以開展慈善活動為主要目的,其財產(chǎn)全部用于他益性慈善活動,不存在份額持有人,也無特定的信托受益人,魯偉鼎及其家族成員不享有信托利益。

雖然只有2名直接股東,且背后均是萬向三農(nóng)、扶志基金及魯偉鼎,但在報告期內(nèi),大洋世家也進行了多次分紅。根據(jù)招股書披露,2019年,大洋世家先后完成了2017年、2018年的分紅,分別是4.09億元、1.35億元。此外,2020年分紅1.62億元,2021年再次分紅1.89億元。報告期內(nèi),合計分紅金額達到8.95億元。

報告期內(nèi)分紅8.95億元,這樣的數(shù)額,幾乎快與大洋世家近幾年的凈利潤相當。記者未查詢到2017年大洋世家經(jīng)營數(shù)據(jù),而根據(jù)大洋世家先后披露的招股書,其2018年~2021年4個完整會計年度歸母凈利潤分別是2.26億元、2.38億元、1.72億元以及3.76億元,4年合計實現(xiàn)歸母凈利潤10.12億元,若扣除2021年數(shù)據(jù),前三年合計只有6.36億元,甚至還低于前述分紅金額。

圖片來源:招股書截圖

控股股東萬向三農(nóng)對從大洋世家獲得的分紅如何處理?大洋世家的間接控股股東是慈善基金,且該機構的財產(chǎn)全部用于他益性慈善活動,其中是否包括從大洋世家分紅所得金額?記者就這些問題也聯(lián)系大洋世家進行采訪,但未能得到回復。

在此前證監(jiān)會反饋意見中,扶志基金的身份也被關注,反饋意見要求說明扶志基金投資于發(fā)行人是否適格、扶志基金的投資運作架構及管理情況等。此外,反饋意見還針對上述分紅情況,要求大洋世家進一步說明報告期內(nèi)大額分紅的合理性,分紅款項具體用途等。

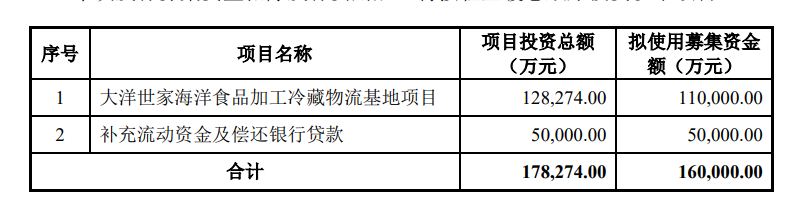

在大手筆分紅的同時,大洋世家啟動了IPO,計劃募集16億元,其中11億元投向“大洋世家海洋食品加工冷藏物流基地項目”,另有5億元投向補充流動資金及償還銀行貸款,對于后一個項目,大洋世家解釋稱,通過募投項目補充流動資金,能夠增強公司資金實力,緩解短期償債壓力,減少財務費用等。

圖片來源:招股書截圖

(封面圖片來源:每日經(jīng)濟新聞 劉國梅 攝)

如需轉載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經(jīng)濟新聞APP