每日經濟新聞 2023-03-20 08:00:56

◎上周,A股有22家公司上會,包括萬豐股份、三聯鍛造、司南導航、太美科技等。其中,太美科技上會被否,其余21家公司過會。

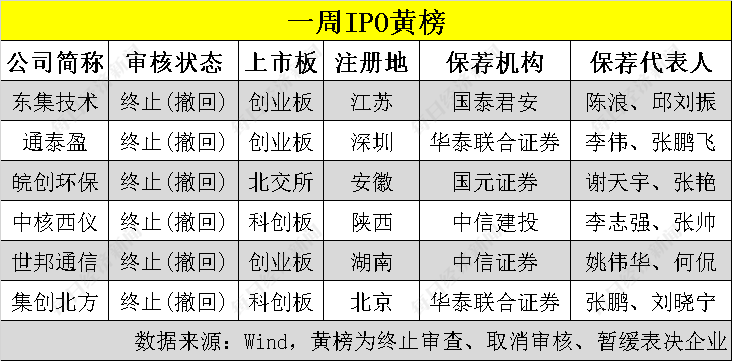

◎上周,共有6家公司入列“黃榜”,即東集技術、皖創環保等6家公司。6家公司均選擇了主動撤回IPO申報。

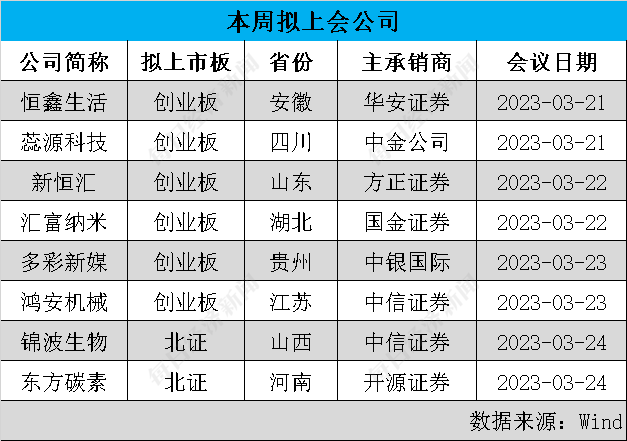

◎本周,A股市場將迎來8家公司首發上會,分別為來自創業板的恒鑫生活、蕊源科技、新恒匯、多彩新媒、鴻安機械和匯富納米,以及來自北交所的錦波生物和東方碳素。

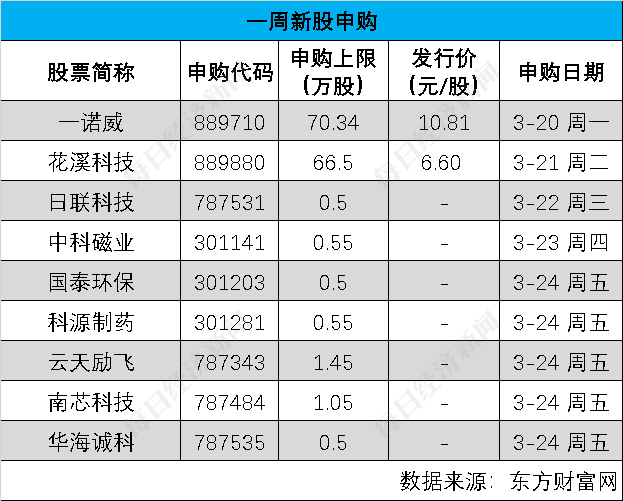

◎本周,A股市場有華海誠科、中科磁業、云天勵飛等9家公司將迎來申購。

每經記者 王琳 每經編輯 張海妮

全面注冊制來臨,更多企業擁有機會步入資本市場,與投資者共享發展機遇。而對許多公司而言,A股IPO的闖關之旅也并非都是坦途。《每日經濟新聞》記者以周為單位,對上周IPO過會、被否及新增獲受理企業進行梳理,對企業價值進行辨析,同時觀瞻IPO市場節奏、政策動向等,以饗讀者。

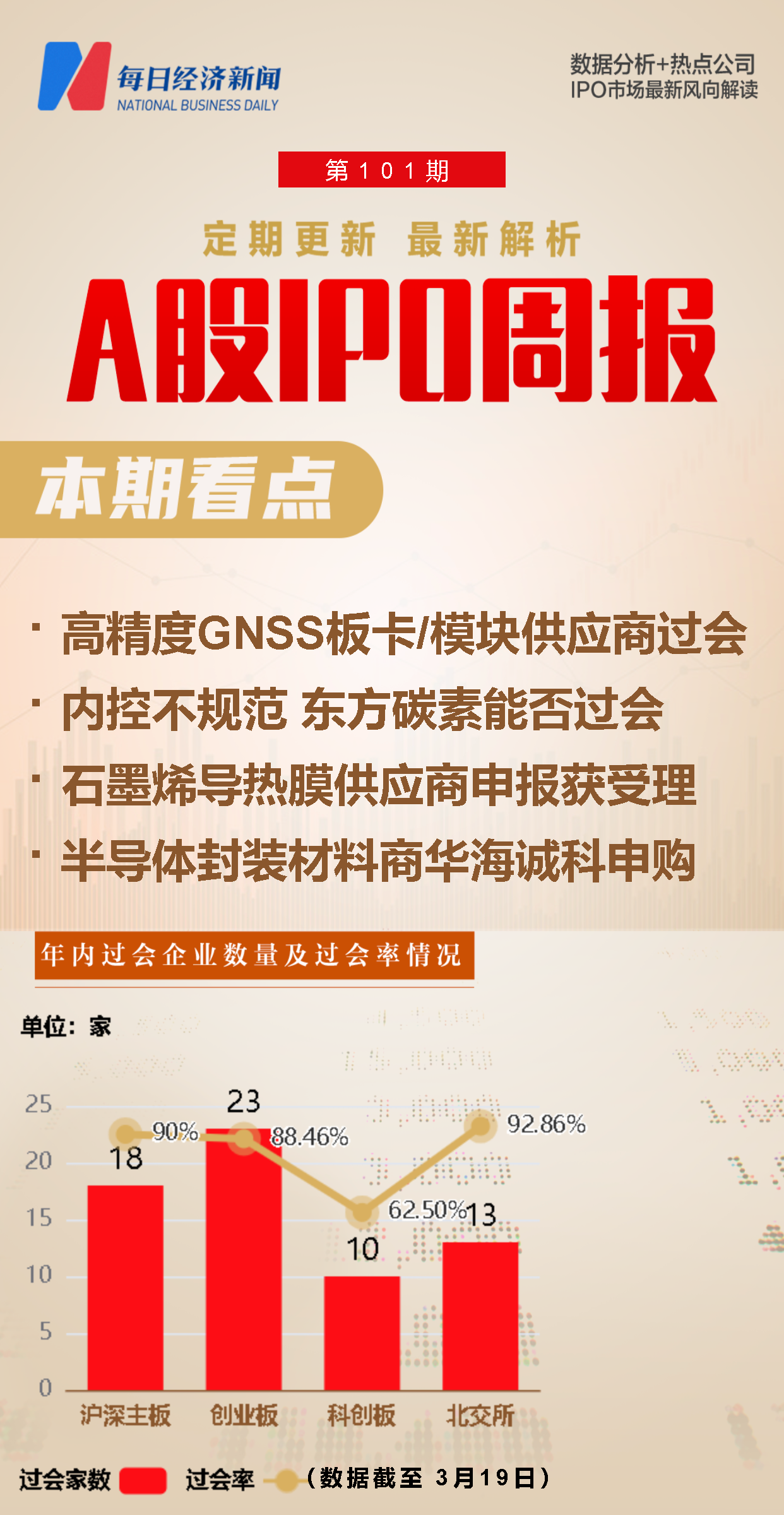

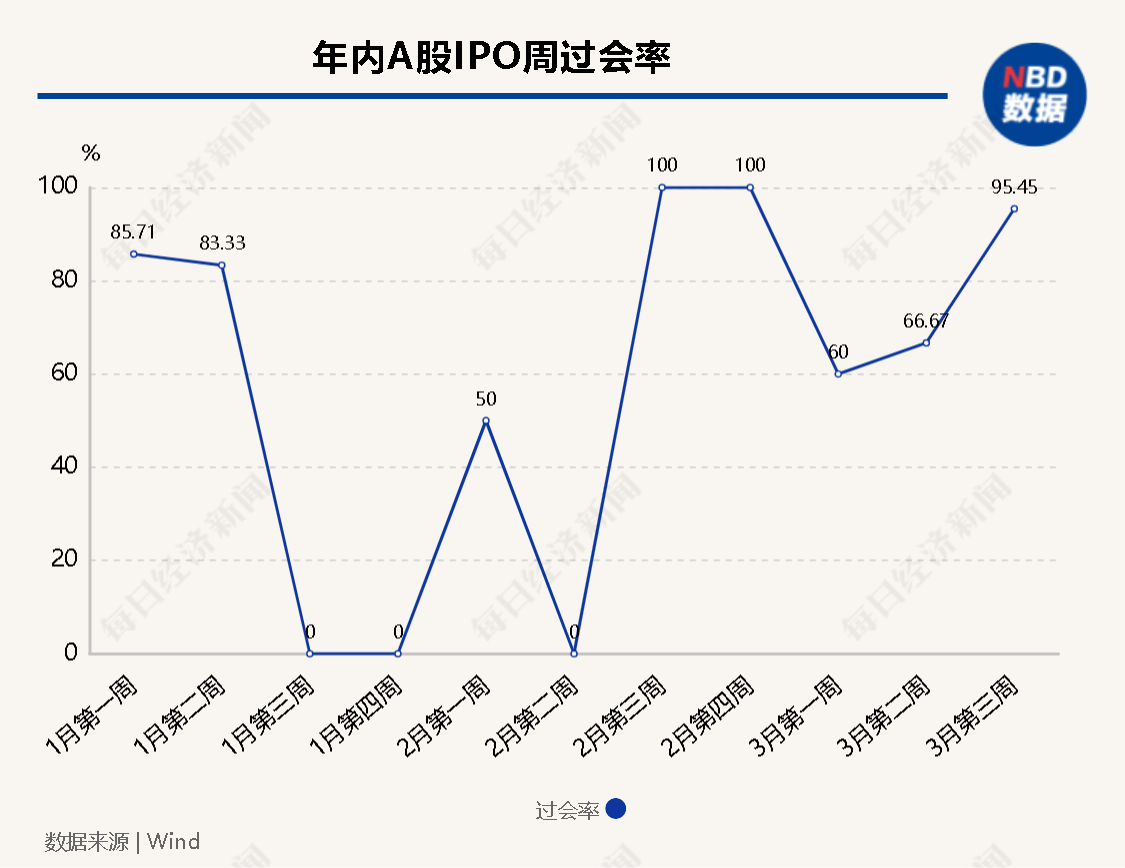

上周(3月13日至3月19日,下同),A股市場共有22家公司被安排首發上會,其中21家過會,太美科技1家被否。上周IPO周過會率也因此上升至95.45%。

21家過會企業中,司南導航的第三代、全系統全頻點高精度GNSS導航定位SoC芯片主要性能指標可對標國外同行業競爭對手的同類芯片,公司的高精度GNSS板卡/模塊打破了進口產品的壟斷地位,并遠銷海外一百多個國家和地區,值得投資者關注。

與此同時,上周還有6家公司選擇主動撤回IPO項目,其中皖創環保被交易所關注到,其在第一輪問詢函的回復文件中存在多處信披錯誤。

本周(3月20日至3月26日,下同),A股市場有9家公司將迎來申購,其中,華海誠科的先進封裝材料產品有望逐步實現產業化,并打破外資廠商的壟斷地位,同樣值得投資者關注。

此外,上交所在上周還通報了2022年首發企業的現場檢查情況,其中有1家涉嫌違法違規的企業被移送稽查。

上周,A股有22家公司上會,包括萬豐股份、三聯鍛造、司南導航、太美科技等。其中,太美科技上會被否,其余21家公司過會。

來自科創板的司南導航,主要從事高精度衛星導航專用芯片和差分定位(RTK)技術的研究與開發,基于北斗以及其他全球衛星導航系統(GNSS)向客戶提供實時定位的高精度衛星導航定位板卡/模塊、數據采集設備、農機自動駕駛系統以及數據應用及系統解決方案,主要應用于測量測繪、智能駕駛、地理信息、精準農業等應用領域。

從產品競爭力和技術水平來看,按照司南導航的說法,公司自主研發的高精度GNSS芯片、板卡/模塊及相關技術,達到了國內領先、國際先進水平,并已向應用市場大規模推廣。其中,公司2020年8月推出的第三代、全系統全頻點高精度GNSS導航定位SoC芯片“Quantum-Ⅲ”支持包括北斗全球系統在內的所有衛星導航系統的全部頻點,產品主要性能指標可對標國外同行業競爭對手的同類芯片;公司的高精度GNSS板卡/模塊不但打破了進口產品壟斷地位,還遠銷海外一百多個國家和地區。

與此同時,作為司南導航核心研發團隊的帶頭人,王永泉是國內最早從事高精度GNSS芯片/模塊產品研發的科研專家之一,曾成功研制國內首臺單頻測量型GPS接收機及雙頻測量型GPS接收機。此外,2019年至2022年,司南導航研發費用率分別高達22.50%、22.57%、22.86%和20.46%。

從業績表現來看,2019年至2022年,司南導航的營業收入分別為2.14億元、2.88億元、2.88億元和3.36億元,扣非后歸母凈利潤分別為1110.92萬元、1324.97萬元、1227萬元和2258.97萬元。公司業績在2022年迎來了突破。

展望行業后續發展情況,司南導航招股書(申報稿)顯示,2012年至2021年,我國高精度導航市場產值從23億元增至151.9億元,年復合增長率高達23.34%;由于高精度衛星導航定位產業下游應用市場的不斷擴大,未來高精度衛星導航定位產業的增長前景將十分廣闊。

在上周22家上會企業中,擬上市科創板的太美科技成為唯一一家被否的企業。招股書(申報稿)顯示,太美科技是主要從事基于云計算和大數據技術的生命科學產業數字化解決方案提供商。從具體業務來看,公司銷售自主研發的電子數據采集系統、醫學影像閱片系統、藥物警戒系統等SaaS產品,以及RC獨立影像評估服務、SMO管理服務、藥物警戒數據服務等。

從上會情況來看,上交所上市委主要關注到太美科技兩方面的問題:一是要求太美科技說明其持續經營能力,包括但不限于商業模式是否穩定、盈利預測是否可實現,盈利的前瞻性信息披露是否謹慎、客觀;二是要求公司說明核心技術收入及占比的變化趨勢,是否主要依靠核心技術開展生產經營。

上周,共有6家公司入列“黃榜”,即東集技術、皖創環保等6家公司。6家公司均選擇了主動撤回IPO申報。

上述6家公司中,來自北交所的皖創環保主要從事水環境治理領域的方案設計、投資建設、運營維護、技術咨詢和產品開發。

在此次主動撤回IPO項目前,北交所官網在2022年12月5日披露了對皖創環保的第二輪審核問詢函,涉及皖創環保諸多重要問題,而北交所尚未披露皖創環保的回復稿。

在上述問詢函中,北交所提及,皖創環保對第一輪問詢的回復文件中存在多處信披錯誤。例如,針對皖創環保發生“轉貸”的不規范行為,解釋為“公司作為民營中小企業,缺少融資途徑”,但皖創環保實際為國有企業;保薦機構核查認為,“前述供應商(成立時間較短即成為主要供應商的陜西德海仁北建設工程有限公司(以下簡稱陜西德海)不存在主要營業收入來自皖創環保的情況”,但事實上,“2021年和2022年一季度,陜西德海從皖創環保獲取收入的占比約70%和90%”。

記者注意到,陜西德海成立于2020年11月19日。企查查顯示,2021年3月12日,陜西德海進行了投資人變更,原股東全部退出,公司在同一天也將公司住所進行了變更;到了2023年3月8日,陜西德海又進行了一次住所變更。招股書(申報稿)顯示,2021年和2022年上半年,陜西德海成為皖創環保第一大供應商,皖創環保對其的采購金額占公司整體采購額的比例分別為22.46%和53.64%。

此外,北交所在問詢函中還要求皖創環保說明,公司向宿馬園區管委會及宿州經開區管委會通過非招投標方式獲取業務的合法合規性及合理性。

本周,A股市場將迎來8家公司首發上會,分別為來自創業板的恒鑫生活、蕊源科技、新恒匯、多彩新媒、鴻安機械和匯富納米,以及來自北交所的錦波生物和東方碳素。

上述8家公司中,恒鑫生活主要從事紙質與塑料餐飲具的研發、設計、生產和銷售。根據招股書(申報稿),恒鑫生活主要存在國際貿易摩擦帶來的經營風險、毛利率波動風險、行業政策變化風險等。

報告期內(2019年~2021年及2022年上半年),恒鑫生活外銷收入占比分別為78.88%、70.79%、52.79%和51.32%,其中對美國出口銷售收入占比分別為25.27%、15.82%、11.68%和16.11%。同時,恒鑫生活在報告期內的主營業務毛利率分別為41.85%、40.65%、36.17%和34.88%,逐年下降。此外,用后不可生物降解餐飲具在不能得到全面回收的情況下,會對環境造成污染,因此境內外各級政府綜合考慮實際情況,可能分步推進禁限塑政策的實施。

新恒匯主要從事芯片封裝材料的研發、設計、封測和銷售,以及封裝測試服務。根據招股書(申報稿),新恒匯主要存在經營業績波動的風險,以及對第一大客戶銷售收入下滑的風險等。

2020年,新恒匯的營業收入和扣非后歸母凈利潤分別同比下降6.19%和下降36.53%。同時,新恒匯在報告期內(2019年~2021年及2022年上半年)對其第一大客戶紫光同芯的銷售收入占比分別為34.31%、19.04%、14.68%和17.74%,新恒匯在2020年對紫光同芯的銷售收入同比下降了47.94%。值得一提的是,新恒匯的實控人之一任志軍在2018年1月15日之前曾擔任紫光同芯的控股股東紫光國微(SZ002049,股價102.54元,市值871.19億元)的副董事長、總裁。

錦波生物主要從事以重組膠原蛋白產品和抗HPV生物蛋白產品為核心的各類醫療器械、功能性護膚品的研發、生產及銷售。此前,北交所對錦波生物下發了一輪問詢函,總共涉及19個問題,例如,北交所關注到,錦波生物此次申報材料與前次IPO申報材料相比大幅修改了公司商業模式,即前次IPO申報材料中,公司產品均主要采取經銷模式,而本次申報材料中,公司主營業務收入分為OBM和ODM兩種銷售模式,OBM銷售中根據銷售渠道進一步分為經銷與直銷,且報告期各期經銷收入占比為65.86%、47.37%和44.17%,北交所因此要求錦波生物詳細說明修改商業模式、大幅減少經銷收入占比的依據及合理性。

東方碳素主要從事特種石墨材料的研發、生產和銷售。此前,北交所對東方碳素下發了一輪問詢函,在該問詢函的回復中,東方碳素將“中國主要特種石墨企業共8家”的說法改成了“9家”,且下調了此前披露的公司在報告期內占國內規模以上企業總銷售收入的比例。北交所還關注到東方碳素財務及內控不規范的情況。例如,東方碳素分別于2021年、2022年進行了兩次會計差錯更正,更正事項較多,且存在對同一事項(如應收票據、專項儲備等)進行兩次會計差錯更正的情況。

上周,有9家公司迎來首發上市,其中,來自北交所的康樂衛士(BJ833575,股價33.08元,市值46.51億元)、明陽科技(BJ837663,股價11.08元,市值5.72億元)、百甲科技(BJ835857,股價3.52元,市值6.38億元)3家公司在上市首日破發,來自上交所主板市場的彩蝶實業(SH603073,股價28.15元,市值32.65億元)則錄得了上市首日最高漲幅,收漲43.98%。

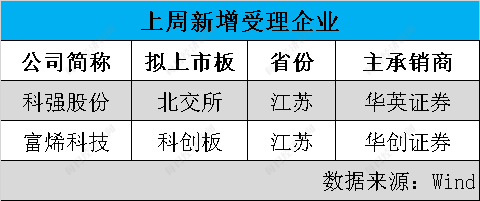

與此同時,上周還有科強股份、富烯科技兩家公司IPO被受理。其中,富烯科技主要從事石墨烯散熱材料的研發、生產和銷售,是目前國內最大的石墨烯導熱膜供應商。

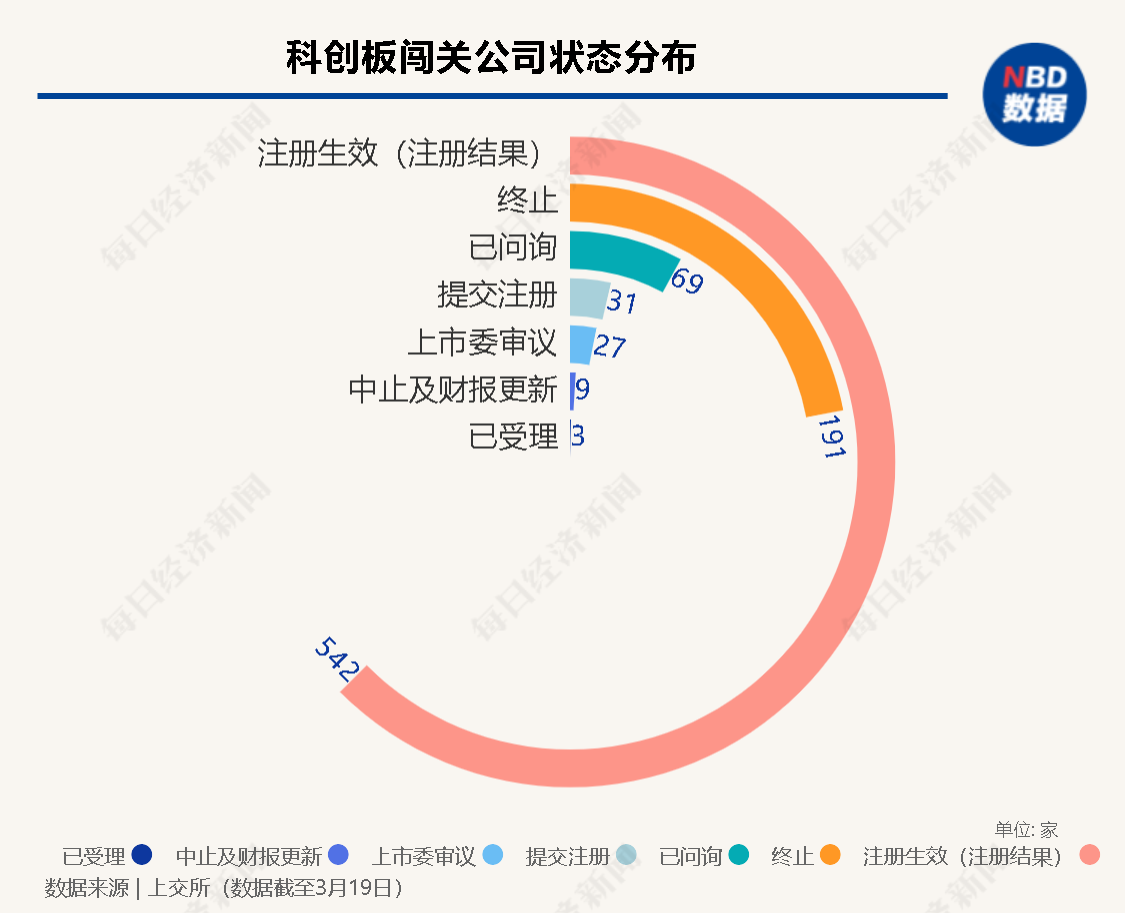

截至3月19日,科創板審核信息披露,全部872家公司中,處于已受理的有3家,已問詢的有69家,上市委審議的有27家,提交注冊的有31家,注冊生效(注冊結果)的有542家,中止及財報更新的有9家,終止的有191家。

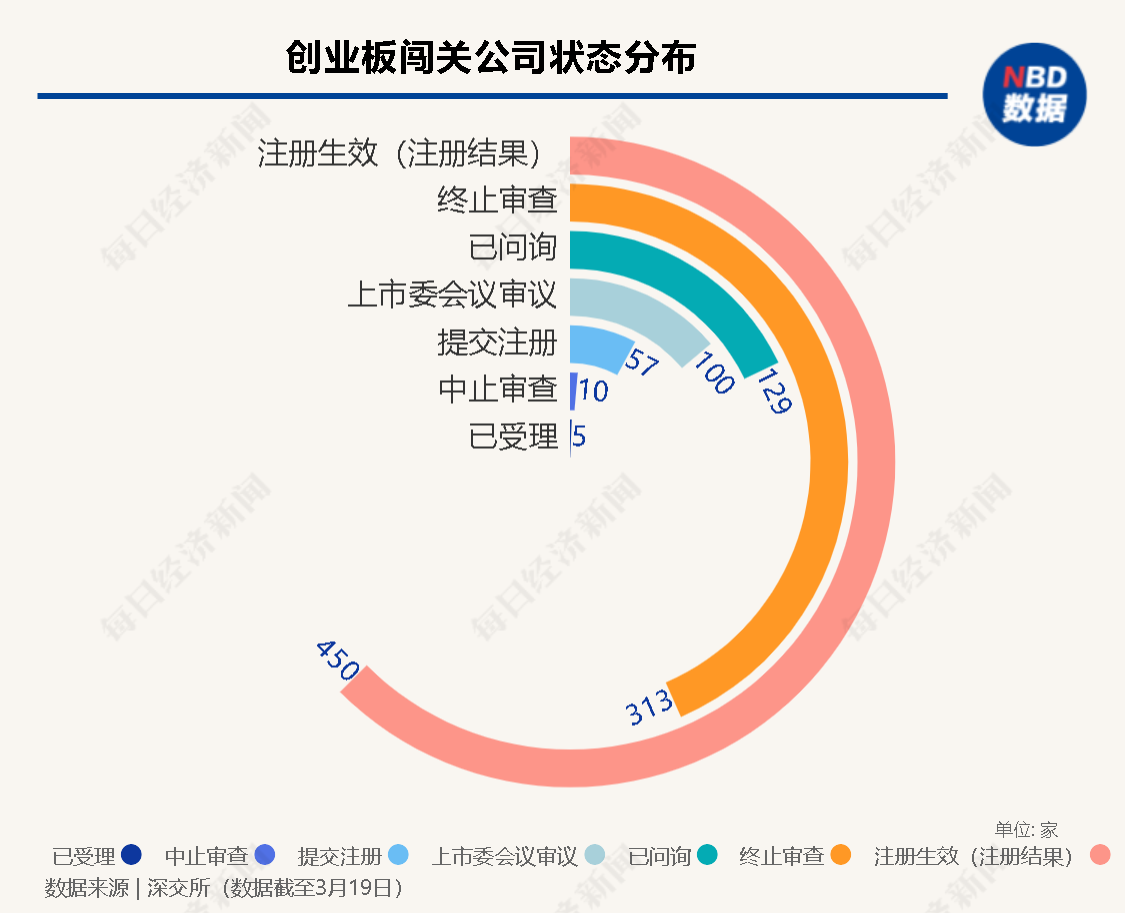

截至3月19日,創業板審核信息披露,處于已受理的有5家,已問詢的有129家,上市委會議審議的有100家,提交注冊的有57家,注冊生效(注冊結果)的有450家,中止審查的有10家,終止審查313家。

而截至3月19日,根據北交所官網,北交所已受理的有2家、已問詢的有43家,上市委審議的有3家,提交注冊7家,已有198家公司已注冊,中止審查的有13家,終止審查的有106公司。

而在本周,A股市場有華海誠科、中科磁業、云天勵飛等9家公司將迎來申購。

擬上市科創板的華海誠科主要從事半導體封裝材料的研發及產業化,主要產品為環氧塑封料和電子膠黏劑。

根據招股書,華海誠科應用于SOT、SOP領域的高性能類環氧塑封料的產品性能已達到了外資廠商相當水平,并在長電科技(SH600584,股價30.91元,市值550.06億元)等部分主流廠商逐步實現了對外資廠商產品的替代;在先進封裝領域,公司研發了應用于QFN等多種封裝形式的封裝材料,其中應用于QFN的產品已實現小批量生產與銷售,顆粒狀環氧塑封料(GMC)以及FC底填膠等應用于先進封裝的材料已通過客戶驗證,液態塑封材料(LMC)正在客戶驗證過程中,上述產品有望逐步實現產業化,并打破外資廠商的壟斷地位。

從業績表現來看,2019年至2021年,華海誠科的營業收入分別為1.72億元、2.48億元和3.47億元,其扣非后歸母凈利潤分別為408.69萬元、2710.50萬元和4760.08萬元。不過,華海誠科在2022年的營業收入預計同比下滑6.39%至13.59%,扣非后歸母凈利潤預計同比下滑11.95%至22.95%。

3月20日即將進行申購的一諾威為北交所新股,一諾威主要從事聚氨酯原材料及EO、PO其他下游衍生物系列產品的研發、生產與銷售及承接塑膠跑道等體育場地工程的施工。2022年,公司營業收入為63億元,歸母凈利潤為1.92億元,扣非后歸母凈利潤為1.86億元。

一諾威的發行價為10.81元/股,中一簽需繳款1081元。根據新股雷達獨家數據,該股動態市盈率僅有16.4倍,要比可比公司估值低。但是,新股雷達研究員認為,一諾威雖然有估值優勢,但行業屬性一般,首日破發風險分區為中性偏弱區。

上周,證監會官網發布了《關于2022年首發企業現場檢查有關情況的通報》。證監會披露,在現場檢查工作中,重點聚焦發行人的財務信息披露質量、存疑事項及中介機構執業質量,2022年全年共完成對28家首發申請企業的檢查及處理工作,涉及主板企業15家、科創板企業3家以及創業板企業10家。

檢查結果顯示,發行人主要存在信息披露不完整、不準確,以及內部控制制度執行有效性不足和會計處理不恰當三類問題;中介機構主要存在核查程序不到位、工作底稿記錄不規范兩類問題。

根據現場檢查結果,證監會對1家涉嫌違法違規的企業移送稽查,對9家信息披露存在重大問題的企業及5家執業質量存在重大缺陷的保薦機構,采取出具警示函的行政監管措施或由交易所采取出具書面警示的自律監管措施,涉及的律師或會計師的執業質量問題,移送有關部門研究處理;另有18家主要涉及一般性問題的企業及相關中介機構,則被發出監管工作函,督促其整改規范。

想要了解更多新股是否值得申購,歡迎關注每經投研院新股雷達團隊研發的【新股雷達】量化工具,從行業、估值、業績、發行價和市場情緒五大維度,對即將上市的新股進行全方位綜合透視,并按照破發風險劃定分區,助力投資者理性打新。掃描下方二維碼了解詳情~

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP